下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

目标价:115.84港元

公司发布2019年1月出货量数据,其中手机端业务(镜头与CCM)均实现环比增长。公司单月手机镜头出货8,149.1万件,环比+7.5%,同比+58.4%;车载镜头出货420.8万件,环比+7.2%,同比+29.6%;手机摄像模组出货3,663.8万件,环比+10.3%,同比+26.7%。其他光电产品出货414.9万件,环比+383.6%,同比+653%,主要系3DSensing相关产品出货攀升。

手机镜头出货同比+58.4%,2019年镜头端结构有望显著升级。公司手机镜头2019年1月出货8,149.1万件,同比+58.4%,环比+7.5%,主要源于镜头业务在安卓端市占率进一步提升,其中2019Q1下游安卓新机出货预期可观,韩国客户委外三摄镜头进一步扩大,将为公司带来增量空间,有望推动镜头持续上量。展望2019年,安卓手机整体销售虽仍有下行压力,然随多摄持续渗透,加之公司产品结构持续改善,我们仍看好其手机镜头业务未来发展。

受益ADAS持续渗透,车载镜头出货量环比+7.2%。公司车载镜头1月出货420.8万件,环比+7.2%,同比+29.6%;主要源于车载成像领域快速成长及公司车载镜头全球市占率同比上升。预计2019年ADAS将进一步渗透,公司全年出货量增速将高于行业15%-20%水平,当前公司已实现2MP产品量产,4MP及8MP产品已完成研发,并加速推进12MP的研发,长期看车载镜头出货结构仍将持续提升,有望带动镜头端业务整体毛利率增长。

3DSensing产品出货同比大增,CCM环比+10.3%。受国内手机市场份额上升、下游19Q1新机备货影响,公司1月CCM出货3,663.8万件,环比+10.3%,同比+26.7%,三摄仍为亮点。此外,其他光电产品本月出货414.9万件,同比+653%,主要系3D结构光及Tof模组产品出货量攀升。展望2019Q1,H客户新机有望提升摄像模组整体ASP水平进而带动模组整体毛利率上升,公司产线优化成果亦有望落地。长期看三摄仍将持续渗透,并伴随3D摄像模组、潜望式镜头等共同推进公司产品结构升级,我们看好公司三摄模组及3DSensing相关产品的放量。

风险因素:三摄/3DSensing渗透缓慢;ADAS发展缓慢;模组毛利率下行。

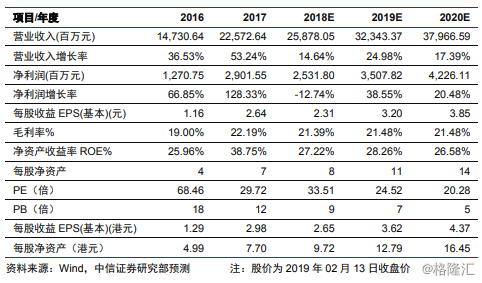

投资建议:公司为大陆光学龙头,有望持续受益手机光学创新升级及汽车ADAS系统加速渗透,模组毛利率虽阶段性承压,但多摄/3D/车载等长期成长逻辑仍在。我们维持2018/19/20年EPS预测2.31/3.2/3.85元(对应2.65/3.62/4.37港元),考虑公司龙头地位及行业可持续,给予2019年32倍PE,对应目标价115.84港元,维持“买入”评级。