下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源宏观 秦泰

来源:申万宏源宏观

本期投资提示:

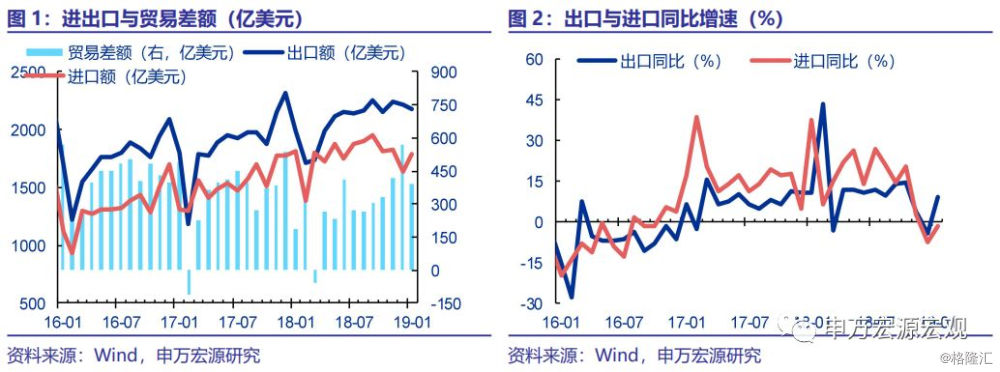

1月进出口增速均大幅反弹。春节提前、手机拖累弱化、贸易摩擦缓解助推出口改善。1月出口同比(美元计价)9.1%,较12月回升达13.5个百分点,重回正增长,人民币计价出口同比达13.9%。进口同比(美元计价)-1.5%,较12月回升6.1个百分点。1月海关口径货物贸易顺差达391.6亿美元,同比多增207.4亿美元。

春节提前助推出口反弹7%,但不能解释全部回升幅度。我国出口企业普遍在春节前集中生产、出口,节前出口高增集中于春节前一周左右。18年由于春节在2月中旬,节前出口集中于2月,而19年春节提前至2月初,从而1月末出口有比较明显的提升。我们自18年初即建立出口春节效应量化估算模型,我们估算显示,19年1月因春节提前而导致的出口增长幅度约为7%,也就是说,大致可以解释出口增速反弹幅度的一半左右,并非全部。

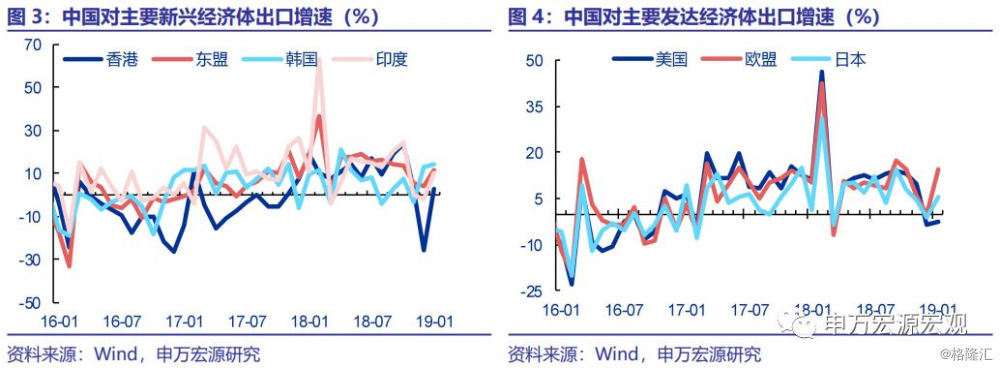

对各国出口增速普遍改善,对欧、印、东盟出口显示韧劲。1月对美(-2.8%)、日(5.6%)、韩(14.0%)出口增速小幅改善,其中对美出口或主要受手机出口错位的连续影响,近2个月整体偏低,预计后续或有改善,而贸易摩擦冲击幅度有限,并有望持续缓解。对欧(14.5%)、印(10.3%)、东盟(11.5%)则大幅反弹。此外,对中国香港出口增速回升至2.5%,但仍于低位徘徊,显示中美经贸谈判密集推进下,“抢出口”绕道效应已弱化。

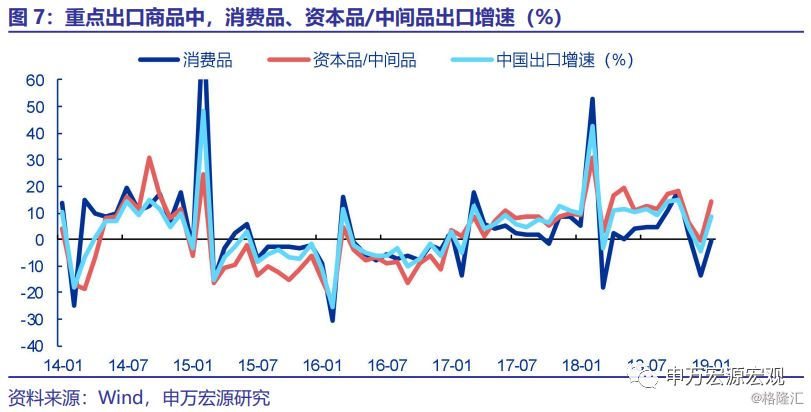

出口产品结构:手机对出口的拖累如预期收窄,后续将消退;消费品、资本品出口增速均有反弹。我们在12月出口数据点评中指出,手机单项可以解释12月出口下滑的70%,这一因素对1月出口的拖累也如预期收窄。手机出口从18年12月的同比减少70亿美元以上收窄至1月的同比减少约30亿美元,从2月起这一拖累因素将消退。此外,从重点出口商品来看,消费品与非消费品出口同步改善,其中美元计价资本品/中间品出口同比大幅反弹至14.2%(前值-0.7%),主因集成电路(28.1%)、自动数据处理设备(9.6%)显著回暖;而消费品出口同比亦回升至-0.2%(前值-13.5%),剔除手机后消费品出口同比达到9.2%。

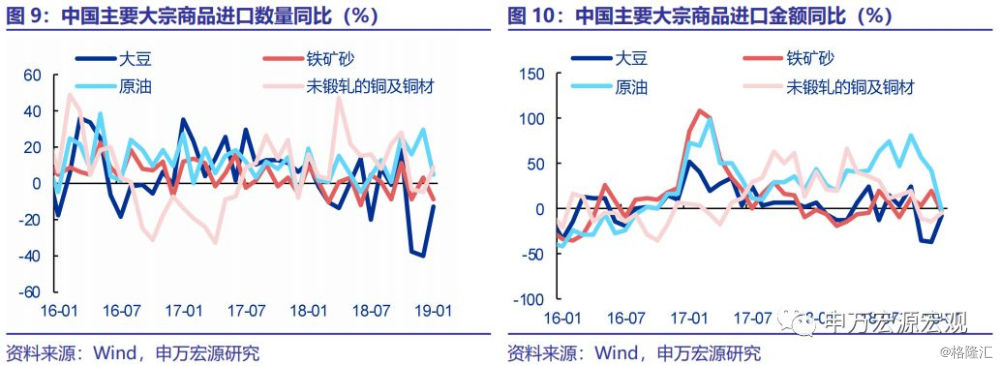

进口增速显著高于春节效应,尽管原油、铁矿石受春节影响进口回落,但集成电路、汽车进口降幅收窄。进口数量方面,1月大豆(-13%)降幅收窄,铁矿石(-9.1%)、原油(4.8%)显著放缓,属于春节前正常波动,铜(8.9%)有所回升。受数量下滑、价格下跌双重影响,铁矿石(-2.1%)、原油(-0.5%)进口金额增速均显著回落;但大豆(-7.1%)、铜(-5.1%)进口金额增速降幅收窄。此外,1月进口汽车及底盘数量同比下滑8%,集成电路进口数量同比下滑5.3%,降幅均较12月有比较明显收窄,亦构成1月进口增速改善的主要原因。

手机出口错峰对出口的拖累自2月开始消退,中美经贸磋商高强度推进贸易摩擦预计缓和,预计1季度全季度有望实现美元计价+2%,人民币计价+7%左右的出口增长,维持对19年出口不悲观的判断不变。同时建议关注春节因素带来的2月出口下滑和3月出口高增节奏,在分析趋势时进行定量的分解和剔除。剔除春节提前的促进作用后,1月出口增速仍较12月出现较为明显的回升,一方面验证了我们前期的分析:手机错峰构成了12月、1月的暂时性出口拖累;另一方面也确实说明前期贸易摩擦对出口的冲击幅度相对有限,不必过度担忧。展望后期,自2月起手机出口节奏将回归正常,加之苹果公司降价促销等的带动,手机对出口的拖累行将消退。此外,中美自1月以来进行多轮高级别谈判,聚焦我国扩大自美进口,呈现积极迹象,贸易摩擦预计缓和。加之1月剔除春节效应进口增速反弹幅度较大,综合判断,我们维持1季度美元计价出口增速+2%、全年有望实现美元计价6.5%出口增长的判断不变;对出口前景不必过度悲观。同时我们也建议市场高度关注春节错位的定量影响:2月出口将因春节提前而呈现同比负增长;3月则将重回大幅正增长,在分析出口趋势变化时应对1季度进行春节效应定量进行分解和剔除。

一、1月进出口增速均大幅反弹。春节提前、手机拖累弱化、贸易摩擦缓解助推出口改善。

1月出口同比(美元计价)9.1%,较12月回升达13.5个百分点,重回正增长,人民币计价出口同比达13.9%。进口同比(美元计价)-1.5%,较12月回升6.1个百分点。1月海关口径货物贸易顺差达391.6亿美元,同比多增207.4亿美元。

二、春节提前助推出口反弹7%,但不能解释全部回升幅度。

我国出口企业普遍在春节前集中生产、出口,节前出口高增集中于春节前一周左右。18年由于春节在2月中旬,节前出口集中于2月,而19年春节提前至2月初,从而1月末出口有比较明显的提升。我们自18年初即建立出口春节效应量化估算模型,我们的估算显示,19年1月因春节提前而导致的出口增长幅度约为7%,也就是说,大致可以解释出口增速反弹幅度的一半左右,并非全部。

三、对各国出口增速普遍改善,对欧、印、东盟出口显示韧劲。

按出口国别看,1月对美(-2.8%)、日(5.6%)、韩(14.0%)出口增速小幅改善,其中对美出口或主要受手机出口错位的连续影响,近2个月整体偏低,预计后续可能有所改善,而贸易摩擦的冲击幅度有限,并有望持续缓解。对欧(14.5%)、印(10.3%)、东盟(11.5%)则大幅反弹。此外,对中国香港出口增速回升至2.5%,但仍于低位徘徊,显示中美经贸谈判密集推进的背景下,“抢出口”绕道效应已弱化。

四、出口产品结构:手机对出口的拖累如预期收窄,后续将消退;消费品、资本品出口增速均有反弹。

我们在12月出口数据点评中指出,手机单项可以解释12月出口下滑的70%,这一因素对1月出口的拖累也如预期收窄。手机出口从18年12月的同比减少70亿美元以上收窄至1月的同比减少约30亿美元,从2月起这一拖累因素将消退。此外,从重点出口商品来看,消费品与非消费品出口同步改善,其中美元计价资本品/中间品出口同比大幅反弹至14.2%(前值-0.7%),主因集成电路(28.1%)、自动数据处理设备(9.6%)显著回暖;而消费品出口同比亦回升至-0.2%(前值-13.5%),剔除手机后消费品出口同比达到9.2%。

五、进口增速显著高于春节效应,尽管原油、铁矿石受春节影响进口回落,但集成电路、汽车进口降幅收窄。

进口数量方面,1月大豆(-13%)降幅收窄,铁矿石(-9.1%)、原油(4.8%)显著放缓,属于春节前正常波动,铜(8.9%)有所回升。受数量下滑、价格下跌双重影响,铁矿石(-2.1%)、原油(-0.5%)进口金额增速均显著回落;但大豆(-7.1%)、铜(-5.1%)进口金额增速降幅收窄。此外,1月进口汽车及底盘数量同比下滑8%,集成电路进口数量同比下滑5.3%,降幅均较12月有比较明显的收窄,亦构成1月进口增速改善的主要原因。

六、手机出口错峰对出口的拖累自2月开始消退,中美经贸磋商高强度推进贸易摩擦预计缓和,预计1季度全季度有望实现美元计价+2%,人民币计价+7%左右的出口增长,维持对19年出口不悲观的判断不变。同时建议关注春节因素带来的2月出口下滑和3月出口高增节奏,在分析趋势时进行定量的分解和剔除。

剔除春节提前的促进作用后,1月出口增速仍较12月出现较为明显的回升,一方面验证了我们前期的分析:手机错峰构成了12月、1月的暂时性出口拖累;另一方面也确实说明前期贸易摩擦对出口的冲击幅度相对有限,不必过度担忧。展望后期,自2月起手机出口节奏将回归正常,加之苹果公司降价促销等的带动,手机对出口的拖累行将消退。此外,中美自1月以来进行多轮高级别谈判,聚焦我国扩大自美进口,呈现积极迹象,贸易摩擦预计缓和。加之1月剔除春节效应进口增速反弹幅度较大,综合判断,我们维持1季度美元计价出口增速+2%、全年有望实现美元计价6.5%出口增长的判断不变;对出口前景不必过度悲观。

同时我们也建议市场高度关注春节错位的定量影响:2月出口将因春节提前而呈现同比负增长;3月则将重回大幅正增长,在分析出口趋势变化时应对1季度进行春节效应定量进行分解和剔除。