下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信建投

评级:买入

目标价:11.05港元

财产险行业领跑,市占率稳居首位

中国财险是中国人保集团的核心主业,立足深厚的国资背景,长期以来是我国财产险行业的领军者,市占率超过1/3,稳居行业首位;2018年上半年保费同比增长14.1%,2010年到2017年保费收入复合增速12.43%,总资产、净资产规模为业内最大,并保持稳步增长,净利润2010-2017年复合增速21.01%,领先平安财险、太保财险,ROE2010-2017年平均21.3%,低杠杆下仍能保持良好的盈利水平。

商车费改下马太效应凸显,行业集中度有望提升

商车费改放宽部分地区自主系数浮动范围,“阈值监管”“报行合一”进一步加码监管力度,行业马太效应显现,头部险企市占率抬升,截至2018年三季度末中国财险、平安财险、太保财险合计市场份额63.87%,较2016年底提高0.8个百分点,中国财险占比33.34%,高于另外两家公司份额加总,体现出绝对优势。前三家险企综合成本率明显好于中小险企,优势差约为3%-10%。

退有车险稳中求升,进有非车强力驱动

2018年车险行业增速放缓,中国财险存量业务续保转保率、保足保全率有所提升,车险综合成本率控制良好,盈利能力优于平安财险、太保财险,在未来定价全面放开的环境下,精准定价能力及良好的理赔服务将更加体现公司的核心竞争优势。公司非车险业务2011-2017年复合增速达14.05%,意健险、农险及责任险的快速发展为公司保费增长提供新的驱动力,其中农险及责任险具有较好盈利能力和发展潜力,非车险业务占比持续提升,使得公司业务结构不断优化,对比日本,我国非车业务仍有很大拓展空间。

承保利润优于同业,成本费用管控良好

中国财险2018年上半年承保利润70亿元,约为平安财险的1.6倍,5年平均承保利润率约为3%,低于平安0.9个百分点,但在车险、农险业务方面盈利能力优势明显,公司对业务管理费严格管控,手续费上升趋缓,综合费用率控制在35%以下,显著好于同业,另外公司自主渠道占比较高,对费用具有较强的掌控力度,体现出龙头险企的成本优势。

资产配置稳健,长期股权投资收益亮眼

公司投资资产规模不断增长,2011-2017年复合增速13.9%,投资策略稳健,大类配置固收占比约64%,同时投资收益也相应以利息为主,对联营企业投资2015年以来占比大幅提升至10.4%,相应投资收益占比大幅提升至21.5%,使得投资收益波动性减弱。公司净投资收益率低于平安财险,总投资收益率略好于平安,综合投资收益率基本持平,总体表现良好。

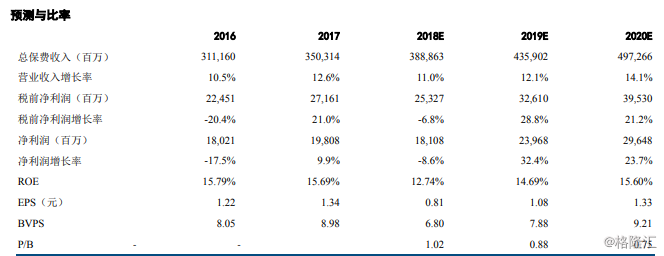

盈利预测与估值:首次覆盖给予买入评级

基于历史数据情况,我们预测:2019-2020年保费增速在12%-15%之间,2019/2020年公司净利润为239/296亿元,对应EPS为1.1/1.3元,BVPS为7.9/9.2元,ROE增速为14.7%/15.6%,参考美国前进保险估值水平,我们给予公司1.2倍PB估值,目标价9.45元人民币,对应11.05港元。给予“买入”评级。