下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

敏华控股(1999):功能沙发业龙头,低估值高成长

作者:穆方舟 吴冉劼 李黎亚

摘要:

渠道拓展等多渠道巩固功能沙发龙头地位,沪港通家居品类稀缺标的。国内功能沙发渗透率有望进一步提升,空间广阔。作为功能沙发领域龙头,公司有望凭借优异的品牌效应和销售渠道扩张进一步提升占有率、分享成长。作为沪港通唯一标的,公司估值具备较大优势,值得关注。

国内功能沙发市场空间广阔,行业集中度有望进一步提高。由于其可转动、拉伸、自由组合更加符合现代人的消费需求,随着我国居民消费水平的不断上升,功能沙发成为众多家庭新家具和家具升级的选择。中国功能沙发市场渗透率将以每年0.3%~0.5%提高,预计2016年中国功能沙发市场占比将达到10.6%。参考美国功能沙发市场占比维持在40%左右,我国功能沙发市场规模在2013年为58.5亿港元,市场占比仅为9.2%。同时行业龙头在品牌的建设和销售渠道的拓展上具备优势,我们认为未来这一优势将进一步提高功能沙发市场集中度,未来我们看好公司市场份额进一步提升。

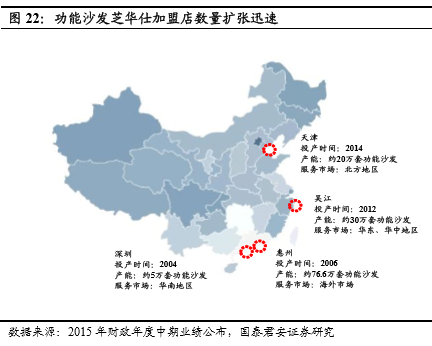

加速布局国内销售渠道和产能网络,分享国内市场成长性。公司通过“自营+加盟”渠道拓展模式,专卖店数量从2009年的448家逐步扩张至1288家,CAGR达27%。另外,公司积极开展线上互联网销售渠道,通过天猫旗舰店和淘美居O2O自营电商渠道,进一步拓展销售网络。另外,公司还积极扩张生产产能,分区域设立分公司完善国内供应链体系。目前公司在深圳、惠州、吴江、天津设立了生产分公司,分别辐射华南、海外、华中、华北等公司重点销售市场。2015年上半财年公司实现总产能131.6万套沙发,较2011财年81.6万年产能,CAGR达13%。

公司经营情况良好,估值处于同类公司较低水平。公司现金流充沛,2015年始进行大规模股票回购,增强投资者信心,通过比较A股和H股家具企业,公司目前估值处于较低水平。未来随着国内功能沙发市场的进一步拓展,公司业绩有望大幅度提升。

风险提示:海外销售波动和汇率风险,国内新市场开拓不及预期的风险。

1.亚洲市值最大家具商成沪港通唯一家具投资标的

敏华控股是目前是市值突破百亿的亚洲最大家具上市企业。公司主营业务涵盖:功能沙发、床垫、板式家具、海绵、家具配件等产品的研发、制造、销售和服务。作为首批入选“沪港通”家具企业,被纳入恒生综合大型股/中型股指数成分股,多年被评福布斯评为“ForbesAsiaBestUnderABillion”。

1.1.海内外市场同步发展,公司业绩增速明显

作为中国家具行业的领军企业,敏华控股旗下拥有三大知名家具品牌:“Cheers芝华仕”、“Enlanda爱蒙”、“名华轩”分别涵盖了功能沙发、健康床垫、定制家居卖场。芝华仕作为全球沙发行业的领导品牌,旗下分为功能沙发及外形线条简洁、设计感强的非功能性休闲沙发充分满足了不同消费者的需求。Enlanda爱蒙是中国寝具文化引领者,拥有倡导“科技健康睡眠”的爱蒙床垫以及专注打造中国卧房文化的卧房专家——爱蒙•爱家两大系列,为消费者带来舒适、健康、科技的睡眠环境。名华轩作为家居定制卖场的高端品牌,是公司产销一体外延拓展的重要平台。

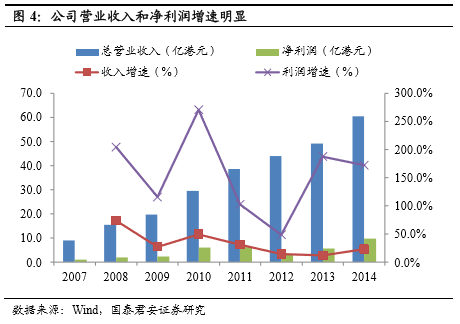

敏华控股作为亚洲市值最大的家具企业,在过去几年内经营业绩增速明显。营业收入从2007财年(公司财年范围从上一年3月31日到当年3月31日,下同)8.92亿增长到2014财年60.41亿,CAGR高达31.4%;净利润水平从2007财年0.95亿增长到2014财年9.77亿,CAGR高达39.5%,净利润增长速度高于营业收入增长速度,显示出出色的经营业绩。

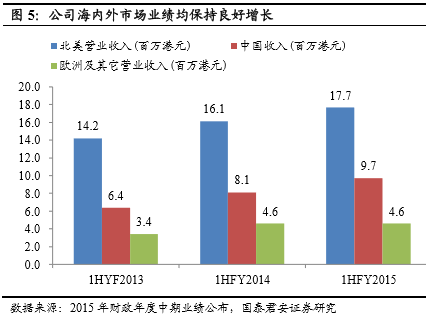

相比同类家具生产企业,由于公司采取全球化品牌战略定位,在海外和国内市场经营业绩均保持高速增长。在北美市场公司营业收入从2013财年上半年14.2亿港元增长到2015年财年上半年17.7亿港元,CAGR达11.5%;欧洲及其它海外市场营业收入从2013年上半年3.4亿港元增展能够到2015年财年上半年4.6亿港元,CAGR达15.9%;中国市场从6.4亿港元增长到9.7亿港元,CAGR达23.4%

1.2功能沙发作为公司核心产品,市场占有率位居前列

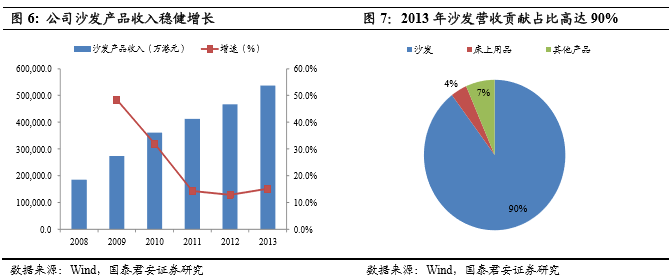

公司主要产品为沙发家居,产品营业收入由2008财年18亿港元到2013财年54亿港元,CAGR达25%。多年来凭借独创设计与严谨工艺,芝华仕获得了全球消费者的认可,成为唯一进入美国主流家具市场的中国家具品牌,芝华仕功能沙发更连续多年稳坐中国功能沙发销售第一品

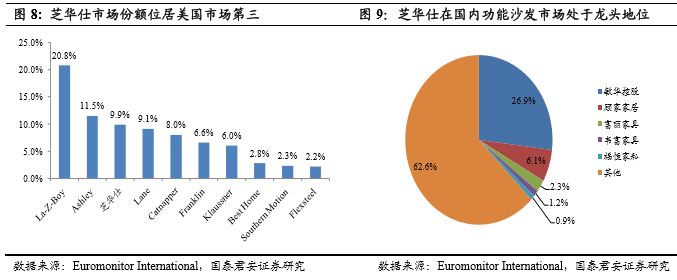

“芝华仕”作为敏华控股旗下沙发品牌,其海内外功能沙发市场份额位居前列。根据家具行业权威杂志《今日家具》于2014年5月发布的研究报告,敏华控股成功跻身美国十大家具供应商,其独立功能沙发品牌“芝华仕”2013年在美国功能沙发市场位居第三占比高达9.9%,同比增长0.3%;在国内新兴市场“芝华仕”超越欧美一线品牌,稳居国内功能沙发市场龙头,2013年市场份额占比高达26.9%,远超功能沙发前五大品牌其余四大品牌市场份额总和。

2.功能沙发市场空间广阔,集中度有望进一步提高

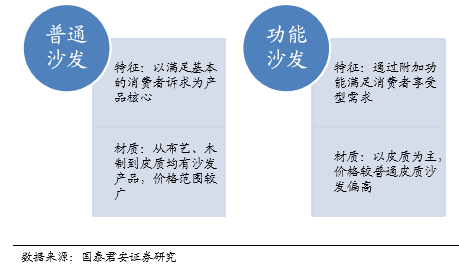

功能沙发满足了消费者从满足型需求到享受型需求消费观念的转变。功能沙发由于增加手动和电动的元素,实现了沙发伸展、摇动、旋转、推拉功能,满足了消费者更高层次舒适和健康的体验需求。

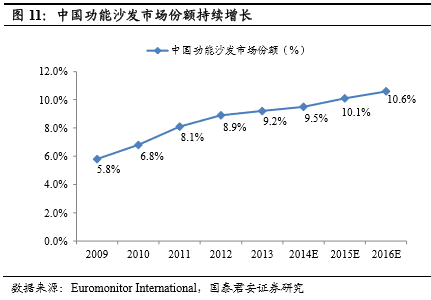

功能沙发在国内沙发市场将以每年0.3%~0.5%渗透率增长,功能沙发市场空间广阔。一方面由于功能沙发概念的普及,使得增量市场空间规模扩大;另一方面由于功能沙发的特殊需求功能,使得家具更新时占据更多的存量市场。EuromonitorInternational显示:中国功能沙发市场占有率从2009年5.8%增长到2013年9.2%,CAGR达12.2%,预计2016年中国功能沙发市场占比将达到10.6%

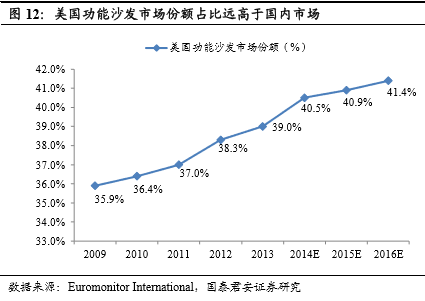

参考美国市场,估算我国功能沙发市场规模成长空间巨大。2014财政年度公司收入60亿港元,其中按照美国市场占比50.7%,沙发收入占比90%,我们可推算出公司在美国市场功能沙发市场收入约27.4亿港元,而该年度公司在美国功能沙发市场份额为9.9%,我们估算美国功能沙发市场规模在2013年为276.8亿港元;公司中国地区收入占比29.3%,芝华仕在国内功能沙发市场份额占比29.6%,因此推算出我国功能沙发市场规模在2013年为58.5亿港元。考虑到美国功能沙发市场处于稳定状态,市场占比维持在40%左右,我国城镇化进程的推进及家具升级更新的需求,国内功能沙发市场成长空间巨大。

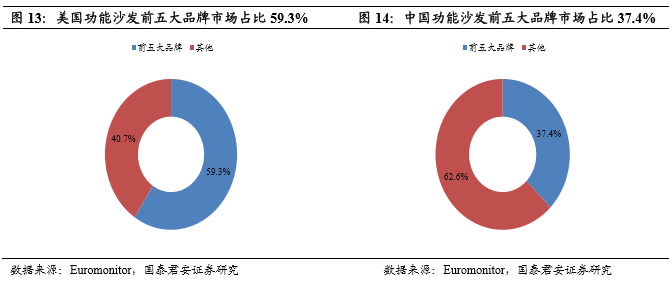

功能沙发行业领导品牌优势明显,有望进一步提高行业集中度。由于功能沙发领域技术门槛较低,行业龙头在品牌的建设和销售渠道的拓展上具备优势,我们认为未来这一优势将进一步提高功能沙发市场集中度。参考美国功能沙发市场前五大品牌市场份额总和为59.3%,这一比例在我国仅为37.4%,未来我们看好国内功能沙发龙头企业市场份额进一步提升。

3.国内功能沙发市场爆发在即,布局拓展销售渠道

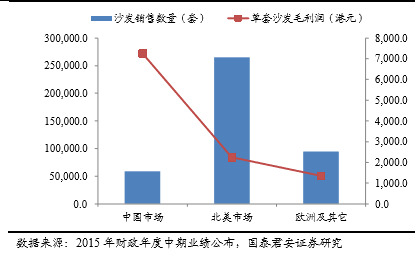

由于国内功能沙发市场目前处于竞争初期,利润水平较海外市场处于较高水平。截至2015年财年上半年,公司在北美及欧洲等海外市场的沙发销售规模大于国内市场,各个市场对应的毛利润分别为594.6百万港元、127.2百万港元、427.7百万港元,中国市场的单套沙发毛利润水平7251港元,远超北美市场2241港元及欧洲及其它海外市场的1345港元。因此公司目前大力拓展国内功能沙发市场,稳固行业龙头地位。

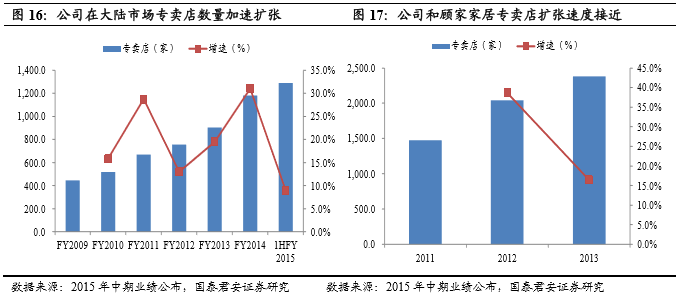

“自营+加盟”的渠道销售拓展路径,使得公司销售网络渠道迅速向国内二三线城市拓展。由于国内市场对于功能沙发的认识较晚,市场竞争相对不激烈,对于公司而言如何快速实现市场份额占领成为关键,其中在实现市场份额提高的同时要保证产品的质量及公司的运营效率。因此公司采取了“自营+加盟”的销售策略,在北上广深等一线城市通过自建网点进行销售,在二三线城市通过加盟店的形式进行销售。截至2015年财年上半年,公司零售店数量从2009财年448家扩张至1288家,CAGR达27%,公司覆盖了除西藏、青海外大部分城市。同时对比国内市场主要竞争对手顾家家居,其终端零售店数量截至2013财年为2380家,CAGR达27%,因此未来公司在零售点数量还会继续扩张。

近年来处于代理成本的考虑,公司减少了自营店数量,增长加盟店的扩张速度。由于在中小城市,自营店的管理涉及管理成本、人工成本,公司处于节约成本的考虑,将一部分自营店转为加盟店,提高运营效率。2012财年芝华仕自营店为187家,截至2015年上半财年功能沙发自营店数量为130家。

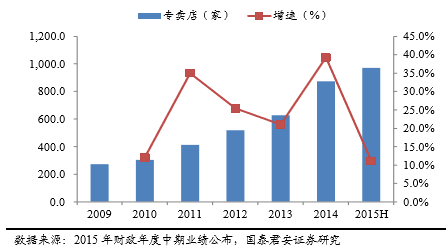

图18:功能沙发品牌“芝华仕”专卖店数量在全国扩张迅速

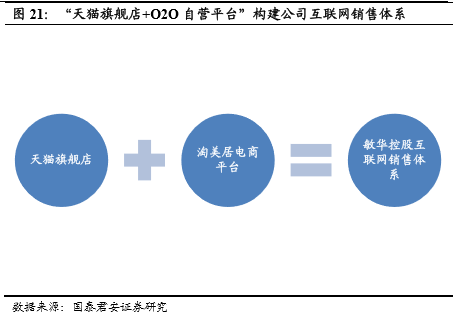

除了传统的实体店销售渠道,公司近年来还积极拓展互联网O2O销售渠道。从2011年开始在天猫通过旗舰店进行销售,2014年公司第一期投资5亿打造淘美居家居O2O电商平台,逐步实现线上往线下家居卖场的一体化销售平台。

公司在国内采取的“实体+电商”的销售模式,符合了国内市场的特点。一方面通过实体店增强公众对于公司功能沙发品牌的认识;另一方面针对功能沙发主要消费群体为年轻人,而电商平台的建立无疑贴近了年轻人的消费习惯。2013年天猫旗舰店实现销售收入1亿港元;2015年3月6日,淘美居正式上线,首日访问量突破200万UV,注册会员达30万,入驻的芝华仕和爱蒙床垫两大品牌在线销售7000多万个订单,为下线引流8万人。

敏华控股将结合自身上市公司规范化管理经验、自主研发创新能力和信息化技术,通过O2O店网一体化平台淘美居,打造一个创新型的家具卖场、品牌厂家、代理商、消费者多赢的家具闭环营销O2O体系,帮助更多的优秀家具品牌实现店网一体化运作,推动中国家具产业的由生产大国向品牌大国升级转型。

积极扩张生产产能,分区域设立分公司完善国内供应链体系。目前公司在深圳、惠州、吴江、天津设立了生产分公司,分别辐射华南、海外、华中、华北等公司重点销售市场。2015年上半财年公司实现总产能131.6万套沙发,较2011财年81.6万年产能,CAGR达13%。同时公司继续在央视、东方卫视等主要媒体投放广告,提高品牌影响力,以“头等舱”理念,在各大家具卖场设立产品体验专区,提高品牌认知度:截至2015年上半财年公司实现41.9万套沙发销量,较2011财年同期25.1万套沙发销量,CAGR达14%。

同时为了保证产品品质的稳定和标准,公司主要通过在生产和物流两个环节最大程度上控制生产成本。

首先在生产环节,目前公司选择的生产模式是成本最低、产量最大的线路:公司已经形成了统一产业链、从最初的轧钢机、电动马达.

海绵等都进行自行建造,一方面保证品质另一方面保证了成本优势。通过生产环节全产业链生产,相比美国本土竞争对手,公司可比产品还有20%的价格空间。在保持价格优势的基础上,公司有更多的精力聚焦在产品的品质和创新,未来以品质提高价格,为公司的长远发展赢得宝贵的利润空间。在面料的运用上,公司也不断革新:传统面料主要为皮革和布艺。但近年来海外肉类消费降低而皮类消费增多导致皮革价格暴增,布艺也存在一定缺陷。公司目前研发出来最畅销的产品面料为light-air,外观非常像皮质且具备透气感。这一品类目前价格在皮质和布艺沙发之间,公司对此类产品也拥有了定价权。

在物流环节,公司有物流进行专门的规划:相比美国本土企业,公司的成本主要集中在海运阶段,海运成本占到产品离岸价格的20%之多。公司把沙发做成A/B结构,能增加装船量的同时还可以降低产品在运输过程中的受损可能性。以销售到美国东西海岸为例,成本物流分别达3000~4000美元/集成箱、1000美元/集成箱,平摊到每套沙发成本为100美元左右。人力成本占比10.5%,综合考虑运输和人力成本,公司相比美国本土商优势明显。

同时公司在费用控制方面了管理:2013财年费用下降4%左右,这是公司科学管理的结果。尽管沙发制造难度不高,但贸易模式、采购管理等牵涉批发、零售、出口、外汇对冲等非常难度。公司财务系统方面,可以实时了解销售、毛利、费用情况,1000个成本中心仅要1个人就可在3分钟计算出来。

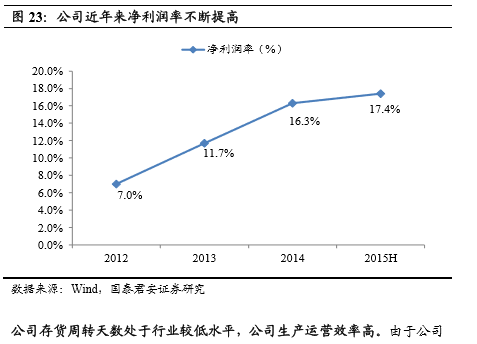

4.财务与估值分析公司近年来净利润水平不断提高,经营业绩良好。

一方面由于收入的持续增长,同时由于销售、管理费用占比的持续下降,从2013年财年度25.8%下降到2014财年度21.9%,公司合理控制了生产成本。

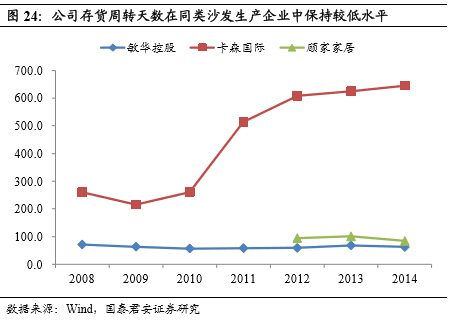

主要产品为标准化产品,从生产螺丝钉开始及追求标准化,皮革颜色在全球只采用5、6种。标准化带来的好处是库存能极大降低,公司存货周转天数为60天左右,国内成品主要是在门店样品,国内成本仓库基本上没有库存。相比同行业其他家具生产品牌,公司的营运效率更高,这对于家具生产企业至关重要。

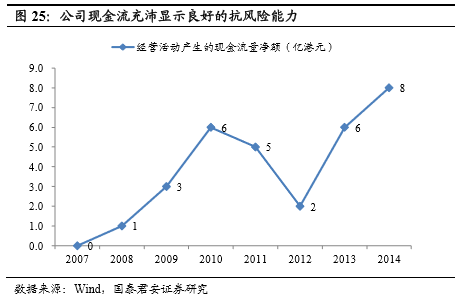

公司经营现金流充沛,反映出公司高质量的盈利水平:近年来公司经营现金流增速明显,从2012财年2亿港元增加至2014财年8亿港元,复合增长率高达200%。近期,敏华控股已经宣布18次回购股票,近年累计回国4000万股,耗资2.72亿港元,占比发行股本的4.208%。

由于公司经营业绩优良,充沛的现金流一方面可以扩大产能,另一方面可以用足够的现金回馈股东,完成股票回购之后,增加每股盈利,从而提高净资产收益率,增强了资本市场投资者信心

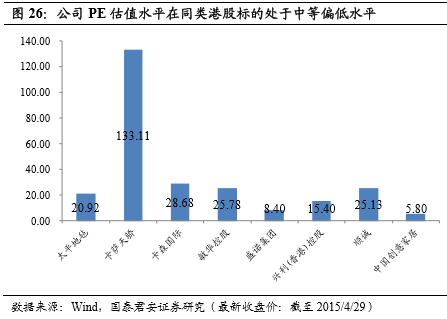

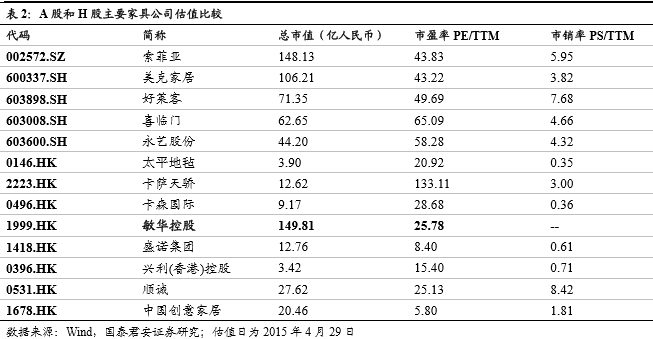

从估值角度而言,目前敏华控股市盈率低于同类港股市盈率平均值。结合敏华国际在功能沙发领域全球领先地位及高质量的盈利业绩,我们认为敏华控股目前估值处于较低水平,是港股家具行业适合的投资标的。

同时对比A股同类标的,平均市盈率在51倍左右,H股家具标的估值整体水平低于A股,我们认为敏华控股的估值相比A股处于较低水平。

5.风险提示

海外销售波动和汇率风险。公司功能沙发等产品主要向欧美等海外地区销售。如果海外宏观经济、主要客户订单波动等,将会对公司主营业务产生较大影响。

国内新市场开拓不及预期的风险。公司积极布局,通过“自营+加盟”渠道拓展模式,专卖店数量从2009年的448家逐步扩张至1288家,CAGR达27%。国内地产景气波动及消费者偏好变化将会对公司新市场开拓造成较大影响。

来源:国泰君安

格隆汇声明:本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。