下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:光大海外研究-消费:周翔/秦波

【文章摘要】

◆公告就青岛华仁及哈尔滨景阳收购事项订立框架协议

2019年1月23日,公司公告两起收购事项。1)收购青岛华仁物业89.6643%股份,对价为1.33亿元。估值1.49亿元,对应标的公司2018年扣非净利润12x。标的公司承诺18-20年扣非净利润CAGR 10%;2)分两次合计收购哈尔滨景阳物业92%(第一次65%+第二次27%)股权,第一次转让估值为2018年度扣非净利润的10.5x,约为1.9亿元。第一卖方承诺19-21年扣非净利润CAGR 12%。

◆将对公司在山东及黑龙江市场拓展实现区域互补

两家公司皆属于区域市场龙头,享有区域性声誉及竞争优势。标的公司收购后依然保留核心管理团队并参股,将有利于雅生活服务快速布局空白市场,实现全国扩张策略。1)青岛华仁物业成立于1994年,2015年成为全国第4家进入资本市场(新三板:832319.OC)的物业企业。截止2018年末,在管项目38个,在管面积570万平米,合约面积接近700万平米。管理项目包括写字楼、高端住宅及市政项目,其中住宅项目占比30%。单价住宅1.7元(/月/平米,下同),非住宅6元左右,续约率及收缴率处于较高水平;2)哈尔滨景阳物业成立于1999年,为黑省龙头物业企业。2018年末在管项目56个,在管面积978万平米,合约面积1048万平米。管理项目以高端住宅为主。单价1.5-1.6元。

◆兰州城关整合逊于预期

公司于18年7月就收购兰州城关51%股权订立协议。目前该项目依然处于整合阶段,暂不并表,收购进程逊于市场预期。主要原因在于兰州城关在社保缴纳规范性方面需要进一步评估和调整,同时企业财务及税务仍需时间改善。公司业务其余板块进展顺利,截止2018年末,在管面积/合约面积达约1.5亿平米/2.4亿平米。

◆下调目标价至14.40港元,维持“买入”评级

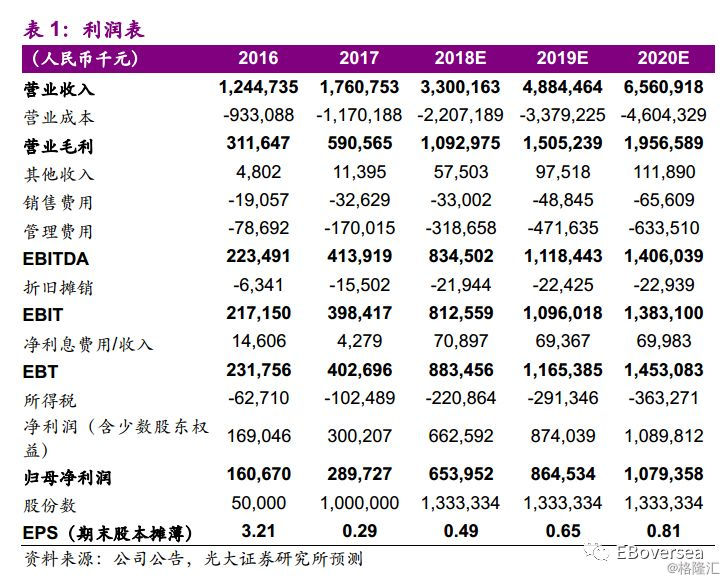

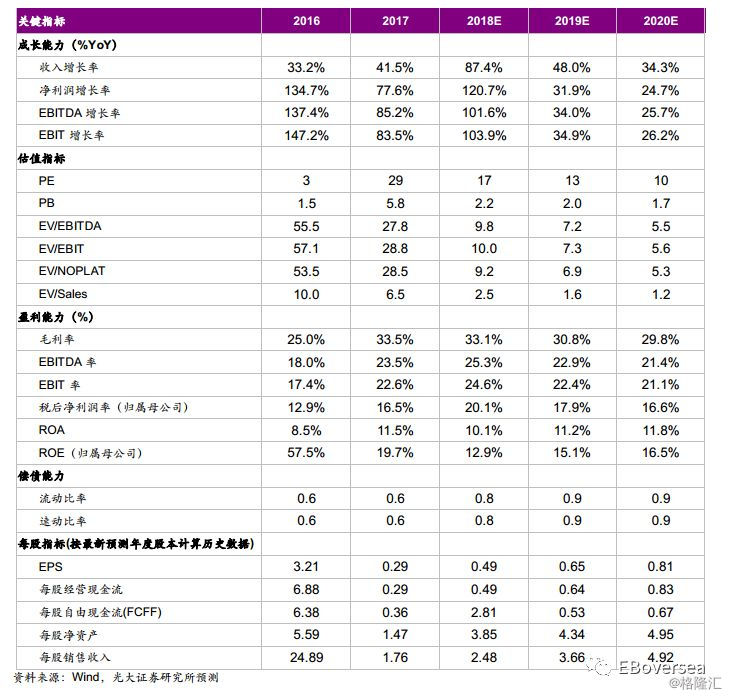

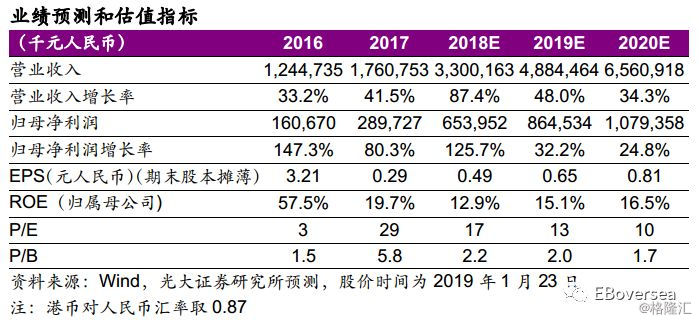

鉴于收购项目整合逊于预期,我们下调2018-2020年EPS预测至0.49/0.65/0.81元人民币(此前0.50/0.67/0.83),下调基于DCF(WACC=13.95%,g=2.0%)目标价至14.40港元,分别对应18/19年25x/19xPE,维持“买入”评级。

◆风险提示:外延进程不及预期;人工成本上涨过快;地产销售市场遇冷。

【附录】