下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中泰宏观研究团队

来源:梁中华宏观研究

摘要:

2019年1月21日,国家统计局公布了2018年12月的经济数据,我们的点评是:下行周期中结构分化,最确定是政府加杠杆。

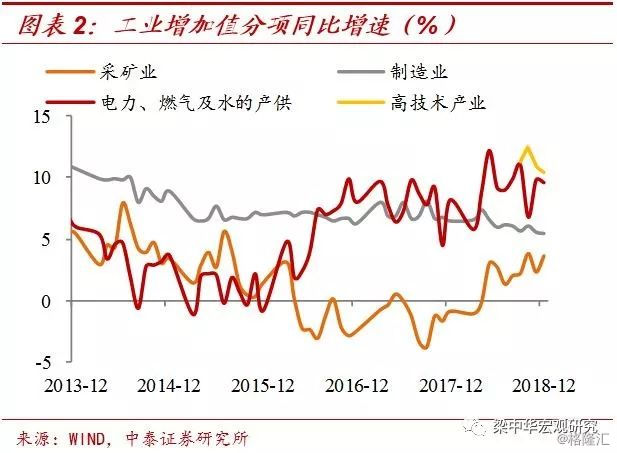

1、工业整体偏弱,商品和高端制造高增。18年12月工业增加值当月同比增长5.7%,较上月回升0.3个百分点。受到限产放松影响,采矿业增速明显回升,整体上商品采掘制造和高端制造行业增加值维持高增长。

2、基建逐渐发力,地产由强渐弱。12月固定资产投资累计同比增长5.9%,上月持平,但折算当月同比增速5.9%,较上月回落1.8个百分点。其中,基建投资(不含电力)增速回升,制造业投资维持在高位,房地产开发投资延续降温。

3、必需消费回升,可选消费分化。12月社零总额名义、限额以上同比增速分别为8.2%、2.4%,分别较上月回升0.1个、0.3个百分点。其中,必需消费品增速较上月有所抬升;可选消费品中,汽车仍为负增,家电、家具消费增速提高,但石油及制品、建材消费拖累社零增速。

4、下行速度将加快,政府加杠杆稳增长。2018年以来,GDP增速从1季度的6.8%大幅回落至6.4%,经济下行压力逐渐增大。当前居民和企业杠杆率高企,房价泡沫膨胀,融资需求或趋于下降,政府部门、尤其是中央政府加杠杆会成为稳增长主要发力点,基建增速有望反弹。但考虑到去年上半年基数较高,预计今年上半年经济下行速度将加快。

工业整体偏弱,商品和高端制造高增

工业经济暂时稳定。18年12月工业增加值当月同比增长5.7%,较上月回升0.3个百分点。

从具体行业来看,制造业和公用事业增加值当月同比增长5.5%和9.6%,分别回落0.1个和0.2个百分点。受到限产放松的影响,采矿业增速明显回升至3.6%,较上月提高1.3个百分点。整体上商品采掘制造和高端制造行业增加值维持高增长。

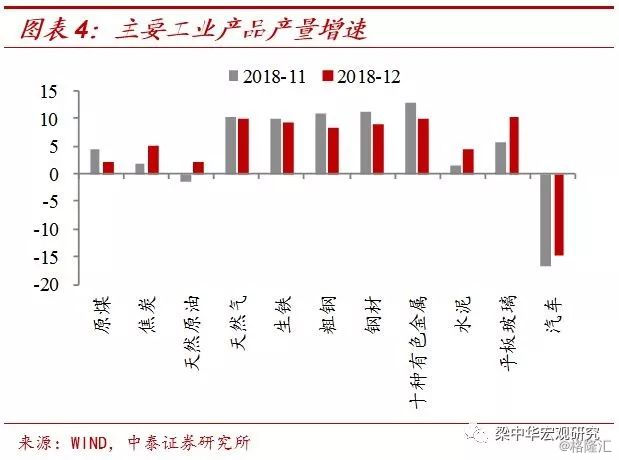

从具体产品来看,钢铁、有色、平板玻璃等产量增速较高,其中平板玻璃产量增速较上月抬升4.4个百分点,钢铁、有色产量增速尽管维持在8%以上,但增速较上月略有收窄。汽车产量继续下滑,同比增速-14.9%。能源生产整体平稳。

基建逐渐发力,地产由强渐弱

12月固定资产投资累计同比增长5.9%,与上月持平,但折算当月同比增速为5.9%,较上月回落1.8个百分点。

从结构上来看,基建投资逐渐发力,基建投资(不含电力)增长3.8%,较上月回升0.1个百分点,表明稳增长政策正在发力。制造业投资延续较快增长,累计同比增速达9.5%,与上月持平,可见前期刺激政策逐步见效,延续景气回升态势。房地产开发投资由强走弱,累计同比增长9.5%,计算当月同比增长7.4%,较11月大幅回落2.3个百分点,是整体投资的主要拖累。

预计今年基建投资反弹,地产投资延续降温。经济下行压力较大,政府加杠杆会成为稳增长的主要发力点。而地产继续走弱,12月土地购置维持高增,仍是地产投资的主要支撑;但商品房销售增速继续下滑,12月商品房销售面积累计增速降至1.3%,土地成交也开始有所降温,预计未来房地产投资会延续降温态势。

必需消费回升,可选消费分化

整体来看,12月社零增速有所回升。其中,社零总额名义、限额以上同比增速分别为8.2%、2.4%,分别较上月回升0.1个、0.3个百分点。扣除价格因素后,社零总额实际同比增速回升0.91个百分点。从社零分项来看,餐饮收入同比增长9%,较上月回升0.4个百分点;商品零售同比增长8%,与上月持平。

从具体产品来看,必需消费品增速较上月有所抬升,而可选消费增速呈现分化。必需消费品中,日用品类、粮油食品继续维持高增,12月同比增长16.8%、11.3%;饮料、烟酒、服装鞋帽当月同比增速分别为9.2%、8.4%、7.4%,较上月均明显回升。可选消费品中,汽车消费继续下滑,同比下降8.5%,但降幅较上月收窄1.5个百分点;家电、家具同比增长13.9%、12.7%,分别较上月提高1.4个、4.7个百分点;但石油及制品、建材消费增速下滑,拖累整体社零增速。

下行速度将加快,政府加杠杆稳增长

2018年以来,GDP增速从1季度的6.8%大幅回落至6.4%,经济下行压力逐渐增大。从政策反应来看,货币政策逐步宽松,但随着各类金融监管政策的落地实施,非标、通道业务均被限制,信用创造渠道依然被堵,宽信用效果较弱,这也是非标融资持续萎缩、社融和货币持续低增长最主要的原因。

房地产周期的下行也会对融资和经济构成较大压力。从历史情况来看,我国货币和融资指标均与房地产销售情况高度相关,融资领先经济半年的金融周期,本质上是房地产周期。而当前居民和企业杠杆率高企,房价泡沫膨胀,融资需求或在今年趋于下降。

今年政府部门、尤其是中央政府加杠杆会成为稳增长主要发力点,基建增速有望反弹。但考虑到去年上半年基数较高,预计今年上半年经济下行速度将加快。回归新常态增长,推动改革开放,才能推动经济可持续的高质量增长。

风险提示:政策变动、经济下行。