下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“2019可能会是过去10年里最差的一年,但却是未来10年里最好的一年”。在这句2018年十分耐人寻味的年末市场旁白下,各种新旧力量似乎正在逐步融合,旧势力面临自我革命,新物种也在疾速生长。以盒马鲜生和超级物种为代表的新零售,正成为BAT向线下实体渗透新范式,并有向其他行业迅速延展的势头。

(图片来源:网络)

2018年,由神州系操刀的新零售咖啡品牌瑞幸咖啡(luckin coffee)以“小蓝杯+鹿角”的形象亮相,大举进军核心商圈及写字楼,以社交流量裂变的打法开疆拓土。仅一年时间,以摧枯拉朽之势在全国22个城市迅速斩获2073家门店,收获1254万消费者,总销售杯量达8968万杯。同时,在国内消费升、降级以及折叠舆论此起彼伏之际,掀起国内咖啡江湖的新零售风潮,成为市场持续关注的焦点,并一度叫板老兵星巴克,近日更有消息传出港股IPO预期在即。

“小蓝杯”零售新范式,战火烧至汽车领域

瑞幸咖啡风头无俩的背后,是神州系新零售版图的一个缩影。在2018年7月神州租车宣布收购五龙电动车控股权计划沉寂半年后,近日,在外界以为其偃旗息鼓之际,神州系携燃油车及新能源整车生产双牌照的主机厂,再度杀回其汽车主战场,并着力新零售,有大干一场的架势。

(图片来源:网络)

神州优车集团作为担保方参与宝沃汽车67%控股权收购案,并联合宝沃汽车发布全新战略,推出神州宝沃汽车新零售平台,并提出“1+4+3”的汽车新零售构想,即1大支撑,神州优车拥有中国最大的汽车共享网络;4大变革,通过“无限贴近客户”、“无限降低客户的购买门槛”、“透明的售后服务体验”、“真正的0库存模式”四个维度来开启汽车产销模式新变革;3个重新定义,重新定义主机厂、经销商、消费者之间的关系。

神州优车董事长兼CEO陆正耀认为,传统汽车产销模式在成本、效率、用户体验等方面已无法适应新技术和新消费的变化,而以纯电商平台为主的“汽车新零售”和以新势力造车为代表的直销模式也都没有真正解决效率、客户体验的问题。此外,他认为,真正的汽车新零售不是抛弃经销商,而是赋能经销商,是通过对整个产业链成本结构的全面再造、创造全新的效率和更好的客户体验。而神州宝沃汽车新零售模式将重新定义主机厂、经销商和消费者之间的关系,打造高效的渠道、下沉的网络、灵活的产品,实现人、货、场的效率最优配置,完成供应及消费链轻量化的核心转变。

(图片来源:网络)

(图片来源:网络)

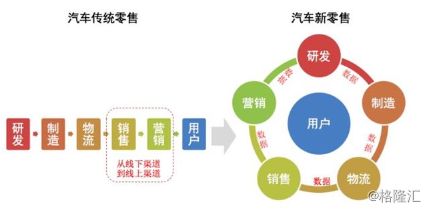

从行业视角来看,传统汽车零售模式呈串联式链条,而以供应链数据化、场景化及消费定制化为核心标志的新零售模式则呈现以用户为中心,以数据为纽带的产业圈。这也难怪近日,阿里巴巴集团CEO张勇发出新零售并不只是拥抱互联网这么简单的感慨,意味着产业融合会加深,关系会进一步重构。

(图片来源:网络)

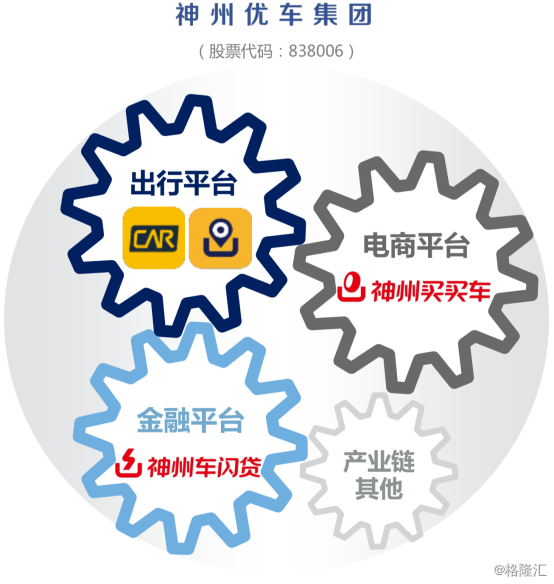

陆正耀表示,“新零售是神州今年全面要推的计划,不管是大共享,还是新零售,这两个都是今年神州的两大引擎,是我们要全面加力的地方,这两个是相辅相成的。”作为“国内领先的汽车共享网络和汽车销售服务平台”及“国内最大的单一汽车采购商”,神州优车依托旗下出行板块(神州租车、神州专车)、汽车电商神州买买车、汽车金融神州车闪贷等业务布局,已构建起以贯穿汽车全生命周期服务的人车生态圈,有着深厚的产业根基,而在当前车市“寒潮”出击,不排除有抄底的时机考虑。

据了解,作为宝沃汽车控股权受让方的长盛兴业与神州系关系匪浅,董事长王百因与陆正耀是北大国发院研究生的同学。故神州系也一度被外界视为背后真正的操盘者。不过陆正耀表示,此次助攻长盛兴业拿下宝沃控股权,而更多是支持老同学。

不论如何,此番神州系与宝沃结盟,谋拓汽车新零售版图、深入产业链的决心心是显而易见的。早前关于香港五龙电动车控股权收购计划也临时搁置,也足见其重视程度。与此同时,瑞幸咖啡一年间在国内咖啡市场撕开一道口子,并迅速建立起规模优势,足以验证这套行之有效的打法,而小蓝杯的新零售故事,能否顺利在汽车领域得到续写,显然更为市场关注,也更值得思考。

续写汽车零售新故事,胜算多大?

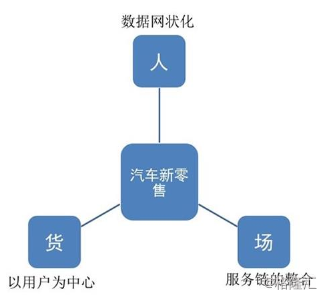

要看胜算有多少,除了看决心之外。还要回归到事情本身来看,不论是传统零售,还是处于时下风口的新零售模式,都无法摆脱人、货、场这三个核心要素,而这也成为决定商业模式能否跑通、能否带来真正效率和投产比的三个关键要素。

(图片来源:网络)

据了解,当前汽车产业突出反映两大问题:从供应链来看,主机厂到经销商,都有着重资产经营的突出特点,经销商面临高企的开店成本、库存周转压力以及远离消费人群等问题,通过向后端市场,包括维修、保险等方式来盈利更多变成一种无奈之举。从消费属性或习惯来看,消费者更多把汽车当做是一个奢侈品,而并不是一个大众消费品,并且不像电商购物那样方便退换,在这样认知和体验影响下,消费者决策链自然会拉长,本质会提升消费门槛。

对此,据神州优车董事长及CEO陆正耀所提出的“1+4+3”汽车新零售战略构想,一方面对供应链进行整合和改造,实现汽车产销分离,主机厂将专注于产品研发、生产及售后服务,经销商则回归销售本源。神州宝沃汽车新零售平台在品牌、金融、库存、流量、场景、信息化等方面为经销商全面赋能,实现其零库存,轻装上阵。同时,神州宝沃新零售平台将启动“千城万店”渠道下沉计划,在宝沃现有销售网络基础上,打造品牌旗舰店、授权专营店和特约销售点三级形态,并将网点搬到市中心,打破传统4S店成本高、效能低、距离客户远的现状,无限贴近用户;另一方面,基于神州优车覆盖全国的“租车+专车”汽车共享网络,借助线上APP运营和大数据分析,推出0首付、深度试驾、90天无理由退换车和全透明售后维修等创新服务,实现先享后买、可退可换的汽车轻型消费模式,以提升用户体验、降低用户决策成本。

由此来看,在这场神州系率先发起汽车产业整合背后,其实是一场效率与品质的升级,也是一次消费认知的迭代。一方面,通过渠道下沉和无限贴近消费者,降低渠道经营成本,并实现消费者地高频触达,这其实也暗合了当前的消费趋势,从拼多多、趣头条等依赖成长性人群快速崛起的新势力可见一斑,当然这也符合当前促内需的大方向;另一方面,通过数据改造供应链,实现精细化运营,并以数据为基础反哺供应链,提升产品品质及经营效率。显然,从零售三维度来看这个合作关系,电商背景的神州系更多提供消费者连接的能力,也就是“人”,而供“货”方则是宝沃汽车,而“场”更多是两者共建,包括门店以及物流仓储体系,甚至是后端的维修站等服务场景。

如此看来,故事十分丰满。而瑞幸咖啡的火爆也足见神州系运营端不容置疑的实力,也让故事更为性感,原产于德国的宝沃汽车,在被国内商用车龙头福田汽车收购后,发展并不顺利,不过其拥有现代化制造工厂、研发实力优势犹在,目前,在全国范围内拥有160家经销商此外,手握燃油车与新能源汽车生产双资质的王牌,使得产品过渡更为灵活。虽当前新造车领域集中了BAT这样的巨头,不过发力点和优势不一而足,像神州宝沃这样的组合及打法让这事也显得更有看头。尤为值得注意的是,不同于取代传统经销商的主流玩法,神州系主张与其融合共生,这样在国内庞大经销商网络效应下,也会获得更大的势能。而对于未来神州版图究竟会呈现一幅什么样的图景,对于其定位的思考可能是无法回避的。

未来,定位是什么?

从2017年以来,神州优车领投小鹏汽车、与国网、普天结盟到计划收购五龙电动车控股权,已表其向上游渗透,构建汽车全产业链服务体系的野心。而此番联合主机厂发力新零售,其实也如出一辙,藉由宝沃汽车撕开汽车销售的口子,形成一股新的势能,推动其已构建的人车生态圈实现高效运转。

此外,2018年8月29日,神州优车与百度达成战略合作,双方将基于百度Apollo平台在智能网联、自动驾驶领域展开深度合作。据协议,神州优车将基于Apollo平台,搭建自有车载OS,实现百万辆级百度车联网产品搭载,完成车辆的智能化升级。在自动驾驶领域,双方将探索10万辆级自动驾驶车队的商业化运营,推动自动驾驶朝着量产和运营落地有效过渡。百度也将通过神州优车的人车生态大数据加速无人驾驶技术的迭代。

当前,汽车行业面临着百年以来最大的革命,包括技术和消费的变革。一方面,电动车替代传统的燃油车,无人驾驶正成为趋势。另一方面,以90后、00后新一代的消费主力军正在崛起,他们的消费习惯也在发生着深刻的变化。伴随未来产业融合趋势加剧,业务边界也会变得更模糊。

结语

神州系这一步棋,能否撕开汽车新零售市场口子,延续小蓝杯的一骑绝尘之势,进而打开现有业务格局,当下仍难下定论,毕竟卖车和卖咖啡不是同一回事,且这种模式在全国乃至全球汽车行业来看,都是首次。不过关于车这个事情上,神州与宝沃汽车这样的组合,仍然是有足够话语权的,而且在这个时机去布局,从逆向投资的角度来看,不失为一种优势策略,后续看进一步的落地进度及力度。