下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:

摘 要

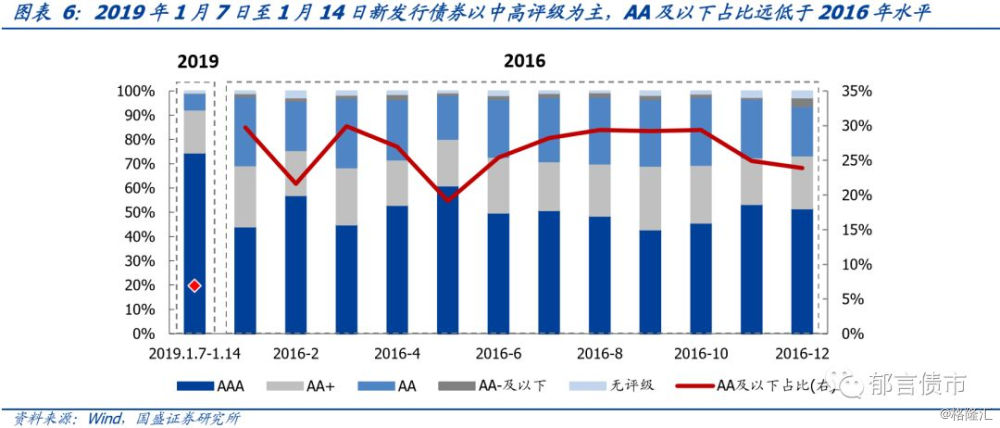

(1)新发行债券以中高评级为主,AA及以下占比仅6.89%,远低于16年20%-30%水平。

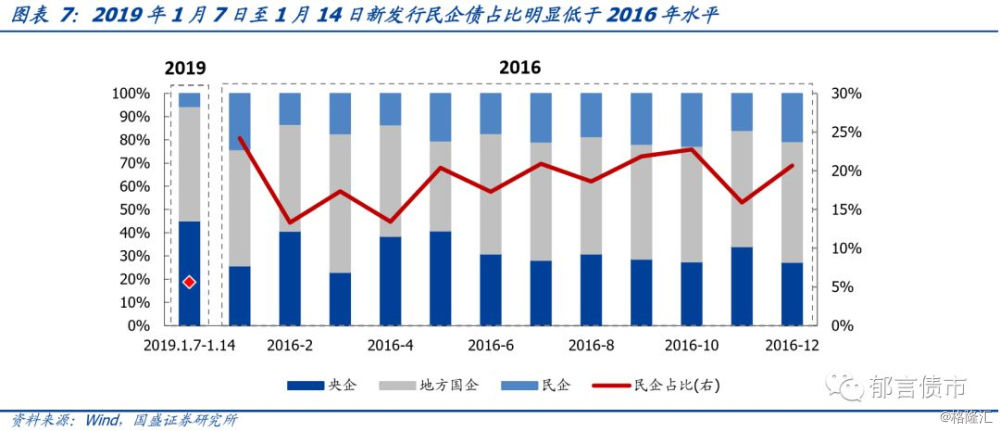

(2)新发行民企债占比5.61%,明显低于16年民企债占比13%-24%水平。

(3)新发行债券期限结构较2016年呈现短期化。

(4)发行利率中枢高于2016年水平,AA级、民企债差距更大。

一、降准后一级市场火爆

1. 多数个券发行利率偏投标下限,城投债表现佳,民企债投标分化大

2019年1月4日,中国人民银行决定下调金融机构存款准备金率1个百分点,其中,2019年1月15日和1月25日分别下调0.5个百分点。随后一周,债券一级市场呈现火爆局面,部分城投债认购倍数激增,发行利率低于期限相近的存量债估值,出现不少发行利率打开投标下限的情形。

我们根据发行利率与投标利率上下限的关系,构建指数用以反映一级市场情绪。当发行利率处于投标区间中枢,表明实际发行利率与发行人预期一致,此时市场情绪一般;当发行利率越偏离投标区间中枢时,市场情绪越好或者越差。因此,我们构建(1)式来衡量投标利率所表现出的投资者情绪:

我们选取公布投标利率下限和上限数据的信用债个券作为样本,计算每只个券的发行情绪指数。当发行情绪指数越接近1,说明发行利率越接近投标下限,发行情绪越好;当发行情绪指数越接近-1,则说明发行利率越接近投标上限,发行情绪越差。我们根据发行情绪指数数值,分为低于下限、下限、靠近下限、中位、靠近上限、上限和高于上限7类。

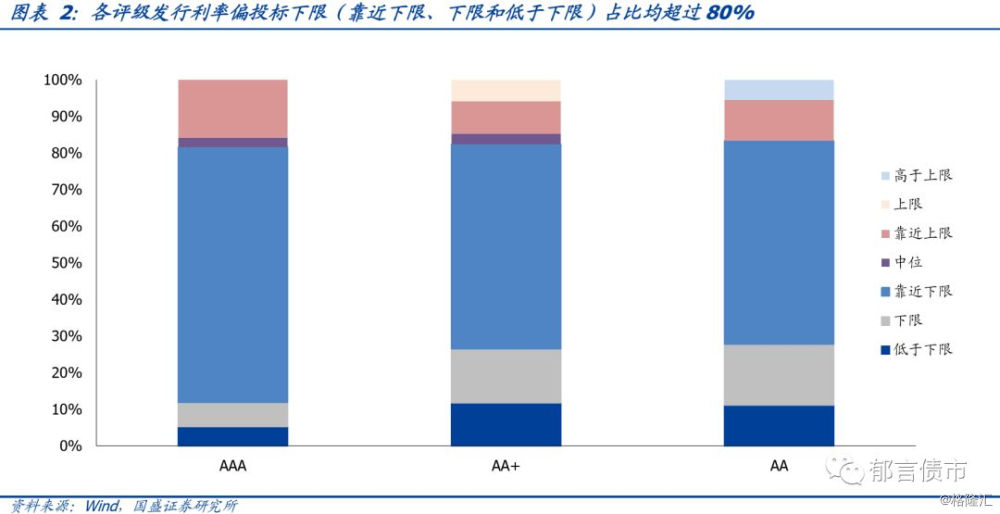

从发行情绪指数看,一级市场情绪向好,多数个券发行利率偏投标利率下限。2019年1月7日至1月14日,公布投标区间的新发行信用债中,超过80%个券发行利率偏投标下限(靠近下限、下限和低于下限)。

分评级看,AA主体出现发行利率高于上限,AA+主体出现发行利率等于上限。各评级发行利率偏投标下限(靠近下限、下限和低于下限)占比均超过80%,AAA主体发行利率靠近上限占比15.8%,AA+主体发行利率等于上限占比5.9%,AA主体发行利率高于上限占比5.6%。

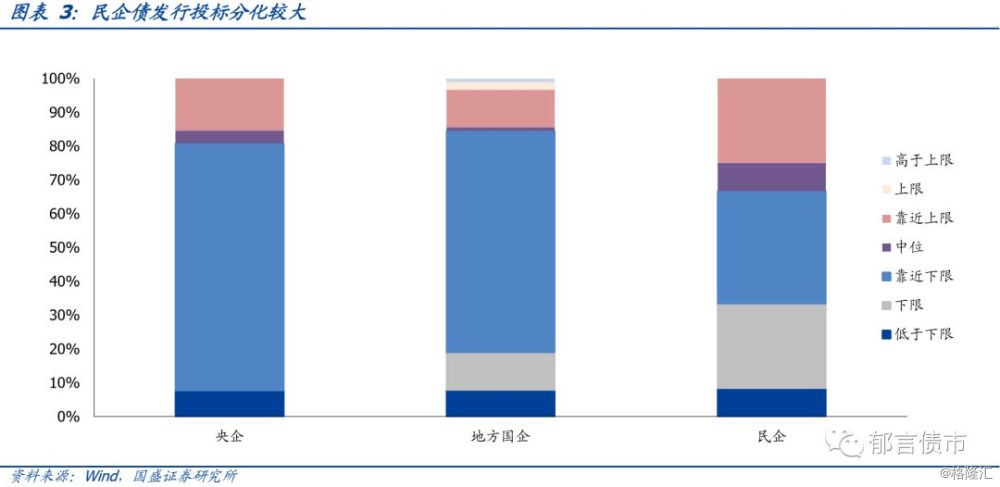

分企业性质看,民企债投标分化大。央企和地方国企发行利率偏投标下限占比均超过80%,而民企占比为66.7%。民企债发行利率靠近上限占比25%。

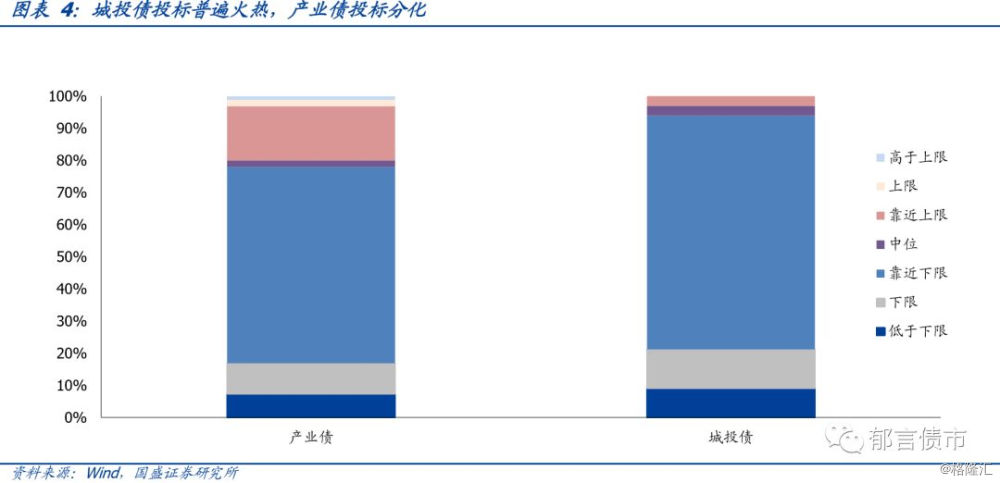

城投债投标普遍火热,产业债有分化。城投债发行利率偏投标下限(靠近下限、下限和低于下限)占比为93.9%,其中,等于下限和低于下限合计占比达21.2%;产业债发行偏投标下限占比为77.9%,偏投标上限(靠近上限、上限和高于上限)合计占比为20%。

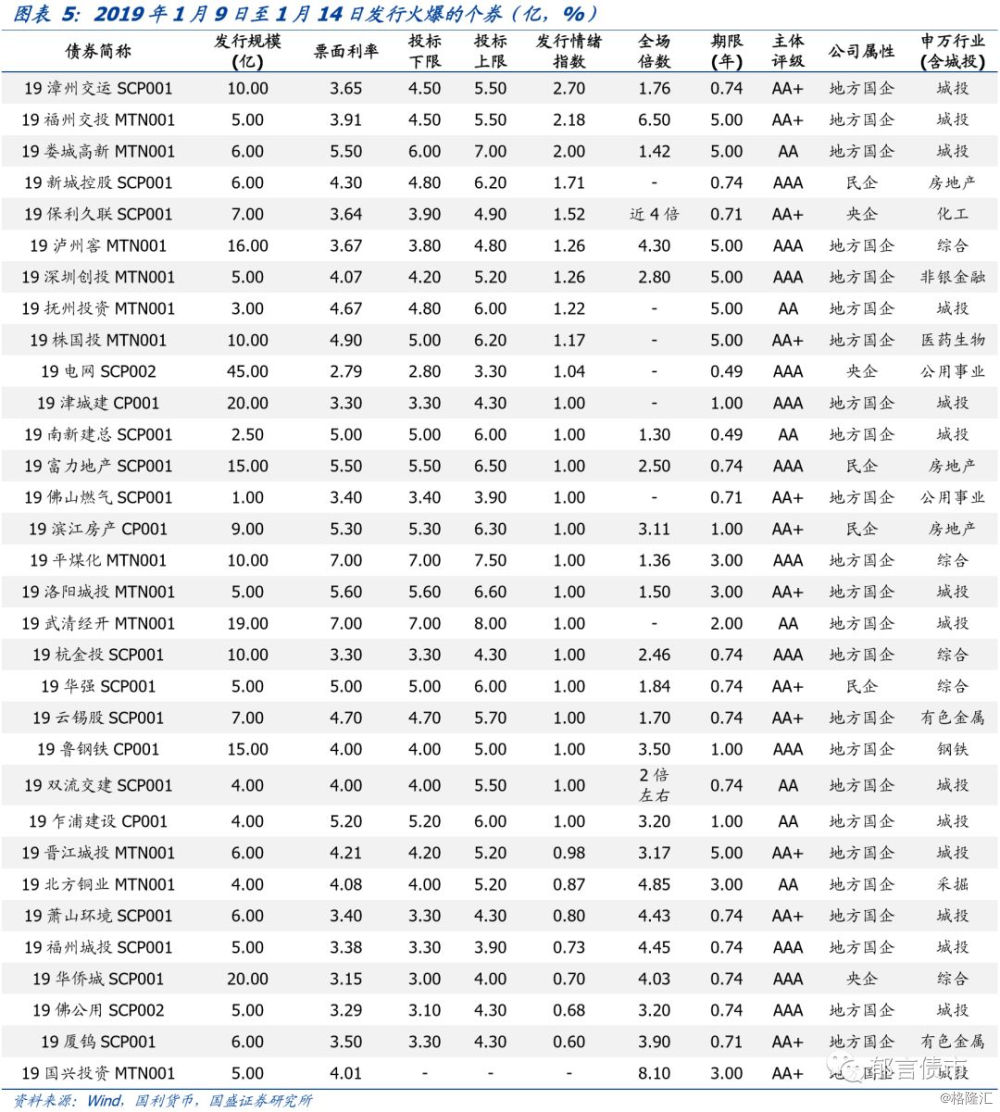

2. 哪些个券发行火爆?

我们将发行利率低于或等于下限、或全场倍数超过3倍的个券定义为发行火爆个券。发行火爆的个券呈现以下特征:

(1)AAA、AA+中高评级为主,AA仅7只,除了19北方铜业MTN001,其余6只AA发行主体均为城投。

(2)地方国企为主,民企仅4只个券,其中3只为地产债,分别为新城控股、富力地产和滨江房产。

(3)发行火爆的城投债中,城投平台行政级别以市级为主。

(4)债券期限以3年及以内为主。32只发行火爆个券中,有20只期限在1年及以内,5只期限在1-3年。余下7只个券均为5年期,其中3只为城投债。

二、这一次和2016年一样吗?

1. 发行结构:中高评级占比高、民企占比低,期限短期化

新发行债券以中高评级为主,AA及以下占比远低于2016年水平

2019年1月7日至1月14日,新发行债券以中高评级为主,发行额占比超过90%,AA及以下发行额占比仅为6.89%。而在2016年每个月度,AA及以下发行额占比最低为19.12%(2016年5月),其余月份均在20%-30%区间,其中,1、3、8、9、10月均超过29%。这一现象反映两个问题,第一,“资产荒”背景下,中高资质债券发行遇上降准释放增量资金,是本轮一级市场火爆的原因。第二,在经济下行压力较大及信用债违约创历史新高的背景下,投资者风险偏好远弱于2016年水平,AA及以下评级占比远低于2016年占比,弱资质债券发行仍遇冷。

新发行民企债占比明显低于2016年水平

新发行民企债占比明显低于2016年水平

2019年1月7日至1月14日,民企债[1]发行额占比仅为5.61%。而在2016年每个月度,民企债发行额占比在13%-24%左右,其中,1、5、7、9、10和12月均超过20%。目前,民企债发行额占比偏低主要由于民企再融资困难及部分民企内生现金流不足,使得2018年以来违约额急剧攀升,投资者对民企的避险情绪仍较高。

新发行债券期限结构较2016年呈现短期化

2019年1月7日至1月14日,3年及以内债券发行额占比为72.98%,其中,1年以内占比50.1%,1-3年占比22.88%。2016年,仅1月和牛转熊后的11、12月,3年及以内占比在70%左右,其余月份普遍在55%-60%左右,牛市末期的9月占比最低,3年及以内占比仅为51%。新发行债券期限结构呈现短期化,一定程度上反映投资者对信用债的风险偏好尚未大幅提高,仍然聚焦高资质、短久期债券。

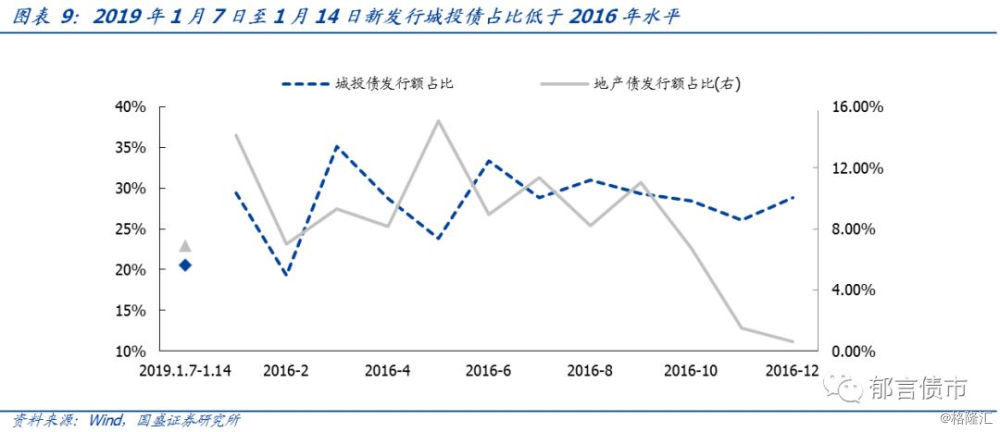

新发行城投债和地产债占比低于2016年水平

2019年1月4日宣布降准后,债券一级市场量价齐升,本轮债券供给增量主要来自城投(20.56%)、公用事业(17.93%)、采掘(13.63%)、综合(10.75%)、非银金融(8.43%)、房地产(6.92%)和建筑装饰行业(5.85%)。其中,城投债占比为20.56%,低于2016年城投债占比30%左右的水平;地产债占比6.92%,略低于2016年930调控前地产债发行额占比。

2. 发行利率中枢:现阶段高于2016年水平,AA级、民企债差距更大

2016年8月是牛市末期,一级市场火热,信用债出现百倍认购,发行利率中枢处于低位。我们将现阶段与2016年8月发行情况进行对比,分别计算两个时期不同评级、不同期限、不同企业性质的债券发行利率中位数。由图表10可以看出,现阶段各评级、各期限国企及民企发行利率中枢均高于2016年水平(即使考虑了无风险利率的差值)。

分评级看,两个时期AAA、AA+各期限国企发行利率中枢差值在60-127bp左右,而AA国企1年以内债券发行利率中枢差值超过100bp、1-3年及3-5年发行利率中枢差值超过200bp。分企业性质看,两个时期民企债发行利率中枢差值远大于国企债。

3. 为什么和2016年不一样?

2019年1月4日宣布降准以来,债券一级市场出现了与2016年相似的火爆场景。但如果探究发行结构和个券特征,会发现本轮债券发行与2016年在主体资质、公司属性、行业分布等方面呈现差异化。究其根源,在于政策环境和投资者风险偏好存在差异。

一方面,资金面均偏宽松,但政策环境不同。2016年上半年银行委外规模仍较大,资金多层嵌套,“资产荒”使得优质主体收益率非常低,为了寻求高收益资产,大部分机构有所下沉资质。而2019年在资管新规的约束下,表外不增反减,“资产荒”程度不及16年,叠加经济下行压力较大,企业盈利和现金流恐难有改善,弱资质主体再融资受阻,违约风险加剧,机构不愿主动下沉资质。

另一方面,现阶段投资者风险偏好低于2016年牛市水平。2018年,以民企为代表的违约事件激增,违约金额创历史新高,2018年一年的违约金额高于2014-2017年合计值。因此,投资者对民企、低资质主体的避险情绪较强。即使在降准后一级市场火爆情况下,部分民企、AA主体发行利率仍然偏高。

展望未来,在资金面持续偏宽松的背景下,高等级优质主体继续受热捧,发行利率有望进一步走低。由于高等级债券发行利率已经处于较低水平,对收益率有较高要求的投资者可能会下沉等级,但大概率会集中在城投或者产业债国企,从中精挑细选性价比较高个券,不会轻易在民企下沉至低等级。

注:

[1] 此处的民企为广义民企,将除了央企、地方国企外的企业均归类为民企。

风险提示:

1. 信用风险超预期:如果信用风险超预期暴露,将传导至一级市场,影响信用债发行。

2. 货币政策超预期收紧:如果央行货币政策超预期收紧,将影响资金面情况,进而影响债券发行利率。