下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价:8.50港元

公司认为现时增长已非中国政府唯一的考虑,政府可以放弃部分增长以平衡风险。虽然现时经济增速放缓,但地方政府对基建的需求仍强劲,如果地方政府可以重新加杠杆,将刺激基建投资重拾增长。公司认为过往更多新签合同代表更多利润的逻辑现时已不合时宜,因PPP等项目的回款周期偏长。现时环境下流动性比盈利能力更为重要。

公司认为香港及澳门市场仍大有发展空间,预计香港及澳门市场新签合同额将可从2018年占总额的32%增加至2019年的35%至40%。相反,公司2019年将进一步减少PPP项目的新签合同比例。此外,公司计划将其持有74.06%权益的上市附属远东环球(00830HK)打造为中国建筑工程系内的基建营运项目旗舰。

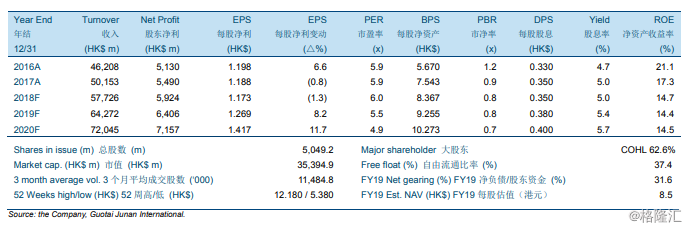

我们对2018/2019/2020年的每股盈利预测分别为1.173港元、1.269港元和1.417港元。我们认为公司将是市场整合的胜利者之一,即使短期盈利能力可能有所减低。我们维持8.50港元的目标价及“买入”的投资评级。