下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:持有

目标价:10.92港元

核心观点

公司近期发布公告,拟配售融资约19.39亿港元,增发约1.69亿股。我们认为在没有明确披露并购标的且账面资金较为充裕的情况下,公司股权融资的行为和资金用途有待商榷;并购扩张在管面积并不适合内生增长动能强劲的物业管理企业;楼市销售的不确定性也增添了公司远期在管面积增长不确定性。参照可比公司估值水平,我们认为目前公司估值相对合理,给予公司10.92港元/股的目标价,下调公司投资评级到“持有”。

配售股份有待商榷,融资计划和行业运营模式不匹配。公司公告预期建议配售融资约19.39亿港元,股票发行价格为每股11.61港元。在用途方面,公司披露拟将建议配售所得款项净额70%用于并购,而其余30%则用于科技与智能化投资、城市服务和增值服务等新业务开拓投资。我们注意到,到2018年中期,公司账面货币资金超过30亿元。在没有明确披露并购标的且账面资金较为充裕的情况下,公司股权融资的行为和此前我们对于公司轻资产运营的认识不符。就算我们相信未来或许有可能存在好的并购机会(但其实我们认为并购也不适合内生增长动能强劲的物业管理公司),以至于公司在账面资金充足的情况下,仍需要以股权融资的办法筹集资金。但如果公司具备良好的发展前景,我们亦不理解为何不在并购机会出现时,再考虑资金的募集,而需要在当前扩张股本。

并购扩张在管面积不适合内生增长动能强劲的物业管理企业。公司具备较强的在管面积增长确定性。2018年11月26日,公司公告收购史女士、帕拉丁股权投资及/或帕拉丁合伙企业持有的物业管理公司的股权(包括5家均主要于中国从事物业管理业务的目标公司股权),交易对价为6.83亿元。2016/2017和2018年前三季度,被收购的目标公司净利润分别为467/1457/5992万元。我们认为,物业管理行业并不存在简单规模增长维度之下的规模经济,公司已经凭借内生因素实现较快发展,并购固然可能进一步提升增长速度,却可能进一步提升管理的难度。

房地产销售的不确定性,可能加剧未来公司中期发展规模的不确定性。我们认为,对于品牌为本的第三方公司而言,销售不确定可能带来新的中小地产企业订单。但对于公司而言,毕竟到目前为止主要的收费面积来源来自碧桂园。当前楼市,尤其是中小城市房地产市场面临调整风险,短期而言碧桂园的竣工面积仍然明确,但中期而言,碧桂园所带来的收费面积确定性有所下降。

风险因素:公司未来成长模式不清晰的风险,管理难度增大的风险。

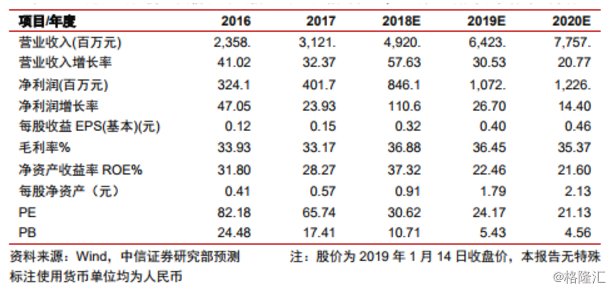

公司短期业绩确定性仍然较强,下调公司投资评级到“持有”。我们认为,公司在短期的业绩仍然具备高确定性,且物业管理仍然是一个现金流状况较好的行业。我们不认同公司并购的做法,但又认为公司股权融资的时机有待商榷,尤其是披露的资金用途不够具体。调整公司2018/2019/2020年盈利预测至0.32/0.40/0.46元/股(仅考虑本次配售对股本影响,不考虑其他因素,参考公司2019年1月11日公告,测算EPS所用股本为约26.69亿股)。结合可比公司PE估值情况,给予公司2019年23.5倍PE估值,即10.92港元目标价。我们认为目前公司估值相对合理,下调公司投资评级到“持有”