下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东吴证券

评级:买入

目标价:无

投资要点

赋能城市运营,做城市活力释放者。中国金茂城市运营从1.0模式升级为2.0模式。(1)1.0模式:公司早期通过土地一级开发,充分享受了土地出让带来的收益分成。截至2018年6月末,公司一级开发项目土储面积1285万平米,能持续为公司创造收益。(2)2.0模式:通过“产业导入”的2.0模式,与政府签订协议获取大量低价土地资源,涉足“住宅—商业—产业”产业链,可以同时获得地产增值和产业增值。我们认为,这种“产业导入”模式具备三大核心优势:低成本;住宅快周转;滚动开发,不占用资金。针对先住宅后商业、产业的运营逻辑,我们对后期项目现金流进行测算:考虑到项目开发周期较长,土地款在前几年就会分期付清,后期商业、产业的主要现金流出主要源于建安成本,当销售规模接近尾声时,现金流会短暂出现小幅为负情况,但随着后期租赁等收入的逐渐增加,现金流压力较小。

成长路径:规模、品牌、安全,助力金茂一骑绝尘。(1)规模拓展:中国金茂销售规模从2014年以来持续提升,持续保持35%以上的增长速度。2018年全年公司实现销售金额1280亿元(含土地一级开发),同比增长84.70%。截至2018年6月末,公司累计土地储备建筑面积3279.52万平米,仅布局在32个城市,平均每个城市有超过100万平米的土地储备。(2)品牌效应:中国金茂核心城市的核心区域提前布局投资性物业,并且均是当地的标杆建筑,不仅可以为企业带来稳定的租金收益,还有效地为“金茂”品牌打下了坚实基础。公司目前形成“府、悦、墅”三大产品线系列,即使是以刚需客户为主的悦系列也能较其他企业产品更加充分享受品牌的溢价效用。(3)稳健经营:截至2018年6月,公司借款总额(短期借款+长期借款)共800.6亿元,其中短期借款占比28%,较2017年下降11个百分点。公司杠杆水平略有回落,上半年公司净负债率仅66%,较2017年下降3个百分点。国资背景使得公司能够保持较低的融资成本,具备较为明显的优势。

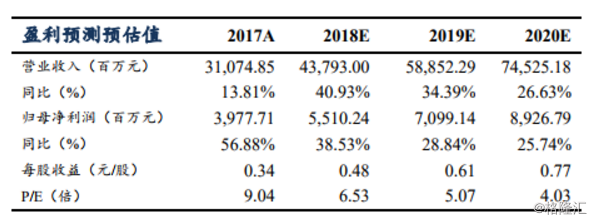

盈利预测与投资评级:中国金茂赋能城市运营,通过“一级开发”模式享受土地出让增值分成,通过“产业导入”模式获取大量低价土储;公司稳健运营,盈利能力持续改善。我们预计2018-2020年公司EPS分别为0.48、0.61、0.77元人民币,对应PE分别为6.5、5.1、4.0倍,首次覆盖予以“买入”评级。

风险提示:行业销售规模大幅下滑;按揭贷款利率大幅上行;房地产政策大幅收紧;房企资金成本大幅上行;港股波动性较大。