下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:增持

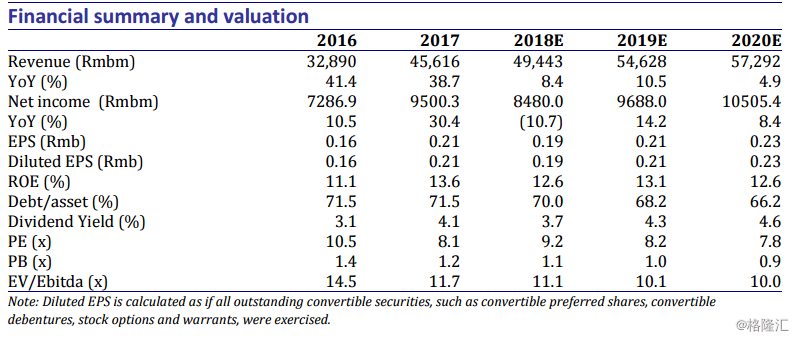

作为我国最大的核电运营商,中广核电力2018年全年发电量达157TWh,同比增14%,符合我们此前预期。我们维持EPS预测如下:2018年0.19元(同比减少9.5%),2019年0.21元(同比增10.5%),2020年0.23元(同比增9.5%)。我们维持目标价2.3港币。现价距目标价存在19.8%上行空间,维持增持评级。

运营稳定。截止2018年底,公司在运机组22台,在建机组6台。2018年期间,公司新投运阳江5号和台山1号两台机组,在运装机容量达24.3GW。在建机组中,阳江6号机组及台山2号机组有望于2019年期间投运利用率回升。2018年,公司开展14次换料大修,其中13次已经完成。2018年换料大修时间524天,比2017年600天同比减少76天。扣除换料大修影响,装机量同比增5%,而同期发电量同比增速为14%,反应机组利用率有所提升。2018年公司核电机组平均利用小时数达7554小时,2017年同期为6906小时。来自红沿河机组及宁德机组发电量同比增速分别为29.3%及11.5%,主要得益于2018年电力外送通道逐渐打通,消纳情况好转

市场电量增长,折扣收窄。2018年,市场交易电量占总发电占比32.6%(包括广东省),去年同期约为14.4%,交易电量占比大幅上升。同时平均市场电交易电价由2017年0.347元/度上升至2018年0.354元/度,缓冲了一部分由占比提升带来的业绩影响。

维持增持。我们维持EPS预测如下:2018年0.19元(同比减少9.5%),2019年0.21元(同比增10.5%),2020年0.23元(同比增9.5%)。我们维持目标价2.3港币,对应10倍19年PE和1.2倍19年PB。现价距目标价存在19.8%上行空间,维持增持评级。