下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:朱微亮

最近一段时间,经济信号极为混乱,局部的过热和整体过冷现象同时存在。是底部复苏或者是风险显现?笔者更倾向后者。

一是超级去杠杆周期下的全球经济失速与火车头美国主动降速。加拿大央行行长Mark.Carney在研究超级去杠杆周期时发现,2011年七国集团非金融部门债务总额比1980年增加1倍,达到GDP的300%。全球平均而言,公共债务占全球GDP之比达到80%,几乎达到经济史上导致普遍主权违约水平(Reinhart&Rogoff,2011)。但是不同国家方式不同,日本和意大利以债务规模和占比上升,英美以家庭债务上升为主。

随着去杠杆进程的推进,各国经济表现略有不同。2015年7月,IMF的WEO预测表明,2015年全球经济增长预期为3.3%,低于上年0.1个百分点,但美国经济则从2014年的2.4%提高至2015年的2.5%。受核心通胀率稳定并向上,美联储在一份泄密的文件中透露了加息信号。联储研究人员在为6月16日至17日货币政策例会准备的经济数据和联邦利率预测报告于6月29日公开发布,第四季度联邦基金利率将为0.35%,比目前联邦基金利率高23个基点,上述预测意味着研究人员认为美联储今年年内将至少加息一次。

二是全球外汇储备增加和新兴市场的外汇储备相对减少。IMF发布全球官方外储货币构成(COFER)报告显示,截止2015年一季度末,全球外汇储备总额为11.86万亿美元,比2014年末多0.17万亿美元,其中美元和欧元分别占比60.9%、24.5%,比上季度有所减少,而日元占比4.0%,比上季度有所提升。新兴及发展中国家外汇储备总额为7.5万亿美元,比2014年末低0.23万亿美元,持续五个季度下降。由于外汇储备常常是发展中国家应对外部负面冲击的安全垫,考虑到新兴经济体增长仅为4.2%,低于2014年0.5个百分点,其中金砖五国中的俄罗斯负增长3.4%、巴西负增长1.5%,分别比2014年低4个和1.6个百分点。目前来看,新兴及发展中国家的风险开始上升。

三是我国实体经济趋稳,但价格、利润等指标持续下滑。二季度当季经济增长7.0%,增速与上季基本持平。前六个月,规模以上工业企业利润同比下降0.7%,降幅与前五个月基本持平。以价格表示的经济热度看,6月份PPI同比下降4.8%,降幅比上月扩大0.2个百分点,已经连续40个月为负值;CPI同比增长1.4%,比上月有所反弹,但整体仍在下轨运行。7月份,财新PMI指数仅为48.2%,分别低于预期和前一个月1.5和1.2个百分点,创15个月来的新低。

四是资本市场虚火上升,股票市场暴涨暴跌。6月份,70城市新房价格环比由负转正,二手房价格环比扩大0.07个百分点,北、上、广、深一线房价继续领涨。深圳部分楼盘出现半夜涨价、临时跳价等现象,商业银行因为批贷人手不够而不得不放缓对放贷的提供。股票市场更是暴涨暴跌,7月27日上证综指大跌8.14%,股指期货全线跌停。

五是经济结构是否优化仍有存疑。目前,上至领导层,下至黎民百姓将第三产业占比上升简单理解为结构优化,而不管这种占比上升只是因为第二产业衰退而非第三产业更快增长所致。更重要的是,经济结构的优化有两个维度:增长的稳定性和增长的持续性。

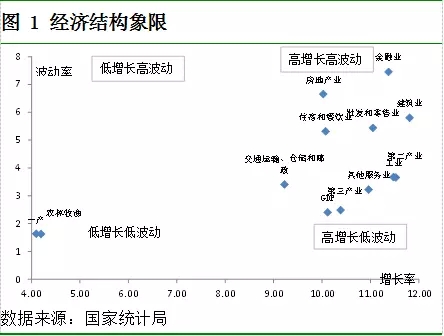

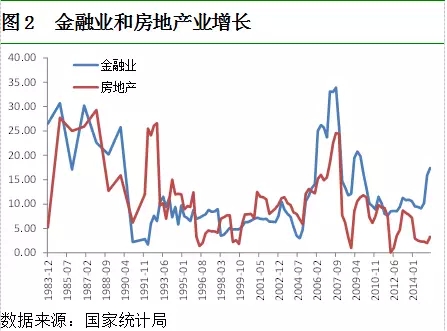

1983年以来我国行业增长同比数据显示,以增长率(均值为9.4%)和波动率(均值为4.1%)为二个轴,可以划分经济结构的四个象限,农业处于低增长低波动象限,第二产业基本处于高增长低波动象限,第三产业的金融业和房地产业处于高增长高波动象限。以此次国际金融危机期间为例,金融业增速从最高点33.9%(2007年三季度)降至11.9%(2008年三季度),房地产业增速从最高点24.6%(2007年三季度)降至1%(2008年四季度)。

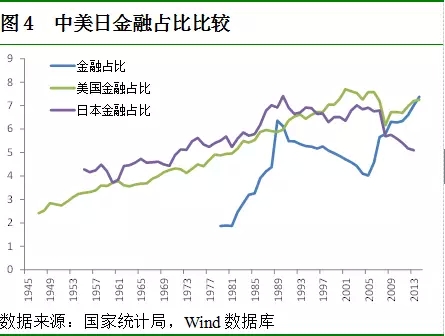

2015年上半年,我国金融业增加值2.78万亿元,占GDP比重7.4%,与西方发达国家水平相当。2013年,日本金融产业的产值占GDP的比重是5.1%,比最高点(1988年)降低2个百分点;美国金融产业的产值占GDP的比重是7.2%,比最高点(2001年)低0.5个百分点。

金融和房地产业占GDP比重的大幅飙升事实上是代表金融风险的集聚。一是当金融业比重大幅提升的时候,将往往是金融危机的先兆。由于金融行业的投资属性,容易受预期等易变性因素影响,冲击实体经济。1988年的日本和2001年的美国分别攀升金融业比重的高峰,当年或次年就发生了金融危机,分别导致日本失去了三十年,美国也基本失去了十年。二是金融业比重上升常常与经济体加杠杆有关,债务占GDP上升。2014年我国债务(贷款余额加上债券余额)占GDP比重为165.6%,比2007年提高33.3个百分点。对金融稳健指标的讨论中,欧盟《稳定与增长公约》规定,欧元区各国的财政赤字不得超过当年国内生产总值(GDP)的3%、公共债务不得超过GDP的60%。

上述五个风险本质上是金融周期与经济周期不同步、发达国家与发展中国家大分流、我国经济新常态的必然结果。

(来源:央行观察)