下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

目标价:105.6港元

上周,我们深入申洲越南&柬埔寨工厂进行调研,公司最新情况如下:越南成衣二期预计2019年下半年投产;柬埔寨1.3万人新产能土地进展顺利,预计2020年投产;越南三期望在越南&柬埔寨产能稳步投产后继续推进。综合看,我们预计公司2018-2020年产量增速为接近15%/高单位数-10%/10%-15%,公司仍在按照产能规划和节奏有序扩张。伴随增长,壁垒也愈发深厚:管理层优秀且稳定,并搭建起完善的中层管理人员培养体系,不断扩张管理和产能半径,同时面料/设备/生产工艺深度研发能力持续夯实,拉大同后来者差距,验证未来增长的可持续性。维持“买入”评级,昨天股价出现调整迎来配置良机,继续坚定看好。

▍海外经营现状:成衣有序扩张,面料持续超预期。(1)成衣领域,柬埔寨地区2018年新车间投产+老车间提效推动一期产能20%+,二期完成土地储备、2020年望投产;越南2018年一期延续高增(预计2018年同增60%+),二期/三期稳步释放料将推动2019-2020年增长。(2)面料方面,越南地区持续扩张,至2018年底产能规模已达270吨/天,目前已拿到足够排污牌照,预计至2020年底有望达到350吨/天。

▍柬埔寨关税调整影响有限,中长期增长明确。欧盟提出柬埔寨关税优惠政策的重新审议,假设优惠取消,预计最终影响出厂价的5%-10%、且由客户承担,相对于最终成品几百元销售价极为有限,且公司正在积极调整部分产能至越南。2018年下半年耐克等运动品牌销售旺盛带动订单快速增长,我们预计全年收入/净利润分别增长15%左右/20%+,2019年公司继续保持产能有序释放(内生效率提升+越南二期部分产能释放),预计同增高个位数-10%,2020-2021年柬埔寨二期+越南二期/三期产能释放接力成长。

▍全面深度研发&管理,从面料到生产设备和工艺。①公司对新产品面料研发周期相比同业往往快1-2周,并且可以在客户需求当天给予相应反馈。同时上游原材料供应商会优先给公司提供最新原材料。②公司注重生产设备的研发和改进,实现与供应商联合研发,采购申洲专用设备。③专业的工业工程师团队专门负责整个环节流程的优化,通过各个环节的最优匹配,最终实现产能最优利用、时间&成本消耗最小。

▍管理和扩张半径在哪里?看中层管理人员和设备获取的难度。①一方面,多年投入搭建起完善的管理人员培养机制,培养了一批出色的中高层管理人员,数量庞大(每个成衣厂数百名专业管理人员)、技能突出且对公司忠诚度高。相比之下,其他同业竞争对手往往缺乏相应稳定的优厚待遇+持续扩张的规模化产能,因而缺乏诞生大规模培养管理层的土壤。②另一方面,公司的产能扩张需要全球顶级的生产设备厂商支持,而全球顶级的成衣设备供应集中、每年提供设备数量有限;申洲能够凭借产能规模大、订单稳定且可以推动供应商改善设备等优势,获得优质设备供应商的最先倾斜。

▍风险因素:下游订单波动风险;产能拓展不及预期;汇率波动风险。

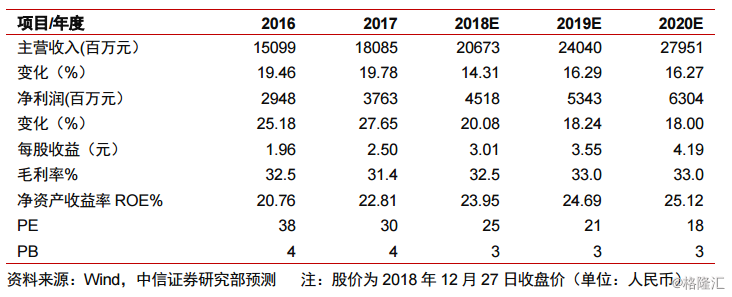

▍投资建议:公司作为垂直一体化成衣制造龙头,料将持续巩固竞争壁垒,看好稳健成长。维持2018/2019/2020年EPS预测为3.01/3.55/4.19元(对应3.43/4.05/4.78港元),当前股价对应2019年21倍PE;维持“买入”评级,目标价105.6港元,对应2019年26倍PE。