下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

万亿规模的高成长赛道,多细分领域的头部玩家

伴随消费场景的线上化率持续提升,生活服务电商市场正处于高速增长阶段,根据美团招股书显示,2017年生活服务总体规模超过2.7万亿,过去5年的累计复合增速达到58%,预计未来3年仍将保持25%的复合增速,在2020年突破5万亿大关。2017年餐饮外卖业务GTV市占率近60%,用户、商户、骑手数量遥遥领先第二名“饿了么”,优势稳固。到店业务,餐饮和休闲娱乐业务稳居市场第一,酒店预订业务也凭借费率优势和下沉优势在2018Q1赶超行业龙头携程,并保持中高增速水平,2018Q3间夜量7610万(YOY+35%),市占率持续提升。在线旅行领域借助平台的流量优势,景点门票实现单点突破,出行领域完成南京上海网约车试点,收购行业龙头摩拜打车,实现消费场景的有效串联。

“Food+Platform”,不断提升LBS服务能力

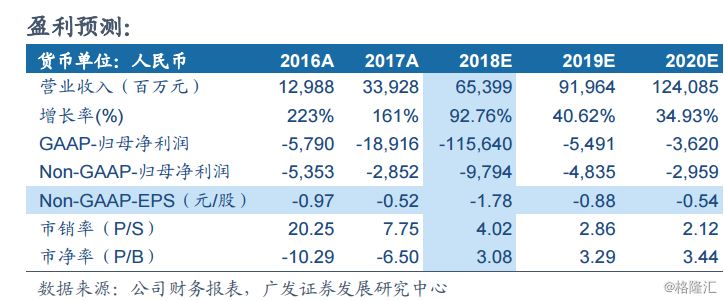

战略上以餐饮平台为中心,拓展多元消费场景。横向上,不断丰富生活服务领域,并引入热门连锁品牌,实现品质升级。纵向上,多维度赋能商户,增强B端盈利能力和产业链融合。截至2018年9月,平台合计有3.82亿交易用户、550万活跃商家,GTV达到3776亿元人民币(YOY+49%)。投资建议:美团点评作为本地生活O2O龙头,凭借“高效地推+百万运力+过亿用户”筑起坚实护城河,行业成长空间大。预计18~20年经调整EPS分别为-1.78,-0.88和-0.54元/股,预计21年扭亏。我们采用两种估值方法算得每股合理价值为69.8港元/股高于当前股价,首次覆盖给予“买入”评级。

风险提示:经济持续下行,餐饮外卖竞争加剧,新业务拓展低于预期。