下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

光迅科技,作为一家光器件龙头,也还是5G概念股。

作者 | 墨羽枫香

数据支持 | 勾股数据

近期以来,有关5G产业的消息不断。

12月12日,在广州举办的2018中国国际应用科技交易博览会上,国产5G通信基站GaN(氮化镓)功率放大器芯片对外正式亮相。这意味着该领域的国产5G芯片已经打破了国外多年的技术垄断和封锁。

还有,12月10日,工信部确认三大运营商已经获得5G试验频率使用许可批复,这意味着全国范围的大规模5G试验将展开,也意味着5G的商用化再进一步。

类似这样的消息还有很多,这里不再一一列举。往前追溯远一点,到6月21日,工信部在2018年IMT-2020(5G)峰会上明确表态加快推进5G。也就从这个节点开始,A股市场的5G概念股被彻底点燃了。

在笔者的自选股里面,比如中兴通讯、沪电股份、深南电路、烽火通信、光迅科技等5G各个细分龙头,像吃了“万艾可”一般,在不到半年时间内,有的翻了一倍,有的上涨了50%,少的也有10-30%的反弹。

(来源:Wind)

前面的财经早餐文章,笔者已经梳理了沪电股份、深南电路等个股,现在,我们就来看看光迅科技的那点事。

光迅科技是何方神圣?

光迅科技,于2001年创立于武汉,在中国的光谷。其前身是1976年成立的邮电部固体器件研究所,相对背景还算好,不像华为创立当年没钱没资源。

8年之后,光迅科技在深圳交易所正式挂牌上市。此后,光迅科技获得资本市场的关注,也能够直接从股市大笔融资,后来走上了一条通过兼并收购叠加自主研发的发展之路。

2012年12月,光迅科技和武汉本土的一家电信器件公司——WTD重组合并。

2013年,光迅又收购了一家丹麦的公司——IPX,开始进军高端芯片的研发和制造。之后的3年,光迅大力增资大连藏龙光电子,使其成为旗下控股的子公司,也成为了自己40G和100G高端光模块的封装基地。当年,还与法国合资成立了一家阿尔玛伊科技公司。

(图片:光迅科技的发展之路)

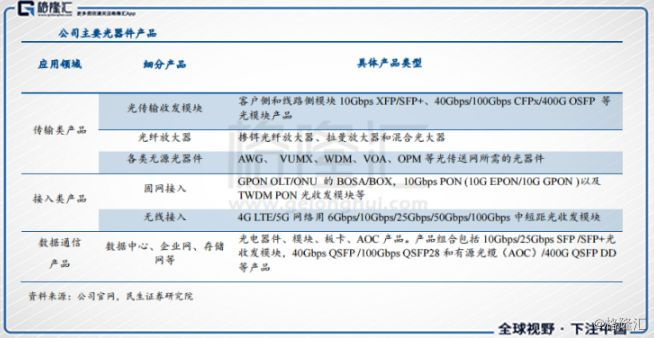

经过17载,光迅科技目前的主要产品已经涵盖光电子器件、模块和子系统。按应用领域去区分,为传输类、接入类、数据通信类产品。而传输类产品是公司营收的“杠把子”,占比高达60%。

此外,我们再来看看光迅历年的业绩情况。上市当年,光迅营业收入为7.3亿元,归母利润为1.04亿元。到了2017年,公司营收为45.53亿元,实现归母利润3.34亿元。8年间,营收和归母净利润的年化复合增长率分别为25.71%、15.7%。

这样一个业绩稳健增长的公司,在A股,并不会太多。不过,我们也应该关注的是,2017年的营收和归母净利润的同比增速较此前有所减缓。毕竟,投资投的是未来,我们更关心的是未来的高增长,而不是过去的辉煌。

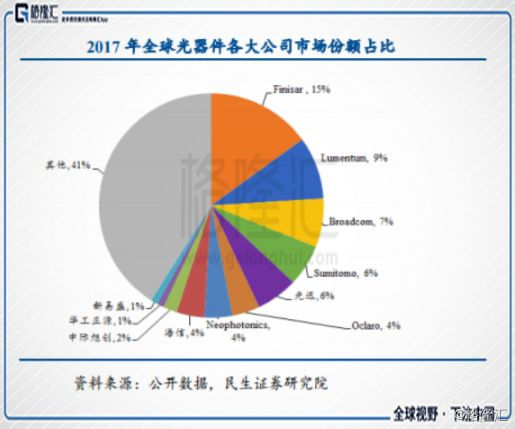

但看2017年,45亿元的销售规模在光器件领域全球市场排名第五,在国内排名第一,属于行业头部企业。

光迅销售收入拆分来看,2017年国内实现营收34.1亿元,同比增长5.54%,占主营业务收入比例为74.82%。海外营收为11.5亿元,同比增长37.89%,占据主营收入的25.18%。2018年上半年,公司海外业务增速更快,实现收入9.09亿元,同比增长接近60%,占总营收比例达到37%。

前文也提到,光迅科技为了掌握光器件的一些技术以及想进军海外市场,频频出手兼并收购。不仅如此,光迅是两条腿走路,比较注重研发投入。

2017年,公司研发费用4.07亿,占当期营收比8.94%。公司自2011年以来,研发费用占营收的比重在8%以上,但占比较前几年有所减缓。此外,研发人员占公司总员工的比例在14%以上。

笔者相信,常年大笔投入研发的企业,市场表现不会太差。当然,研发投入只是一个侧面观察企业的指标而已,主要的还是要看有没有“真材实料”的核心技术问世,才是真。

背后是5G大市场

光迅科技,作为一家光器件龙头,也还是5G概念股。我们就不得不提及一下5G的进展和规模。

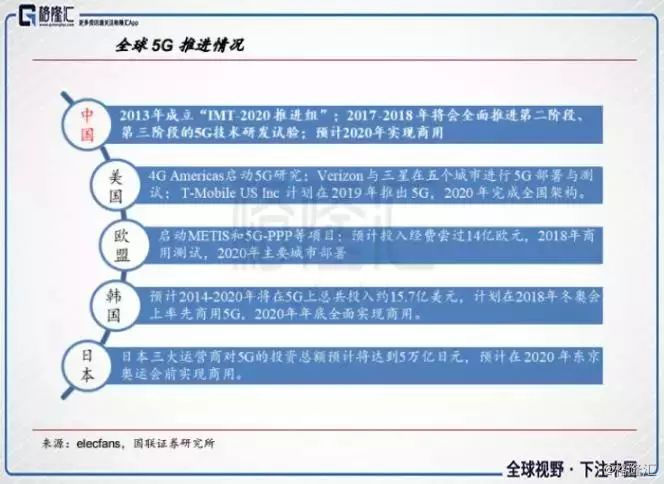

目前,从工信部的表态来看,中国5G有望加速推进。从全球来看,5G有望于2020年实现网络商业化,而2019年将迎来5G基站的规模建设。

今年7月27日,工信部和发改委关于印发《扩大和升级信息消费三年行动计划(2018-2020年)》。通知里面有提及,到2020年,信息消费规模达到6万亿元,信息技术在消费领域的带动作用显著增强,推动相关领域产出达15万亿元。

另外,根据中国信通院2018年发布的《5G经济社会影响白皮书》,按照2020年5G正式商用算起,2030年5G带动的直接产出和间接产出将分别达到6.3万亿和10.6万亿元,综合平均复合增长率为26%。其中,在直接产出方面,2020年、2025年、2030年将分别增长到0.48万亿、3.3万亿、6.3万亿元,十年间的年均复合增长率为29%。在间接产出方面,2020年、2025年和2030年,5G将分别带动1.2万亿、6.3万亿和10.6万亿元,年均复合增长率为24%。

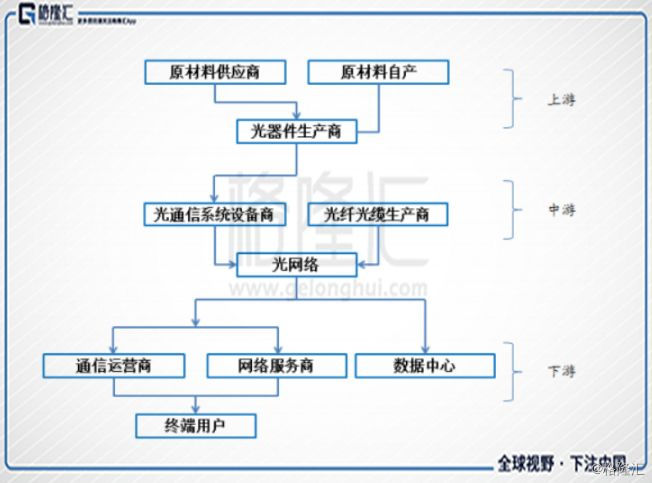

讲完5G大市场之后,我们再聊聊光迅科技所处的光通信领域。光器件处于整个产业链的上游,是其它的光系统设备商和光网络搭建的基础。5G的爆发,想必也会带动光器件的需求。

(光通信行业产业链)

单单看光器件市场规模,2010年为57亿美元,2017年为102亿美元。据Ovum预测,到2020年全球光器件市场规模有望达到166亿美元。

据国联证券预测,随着流量需求的快速增长,运营商有动力提升网络承载能力,对光芯片、光模块高端产品需求旺盛,同时5G建设期将在2019年开启,对光芯片、光模块的需求将大幅提升,预计传输业务未来三年的复合增长率为25.4%。这样一个行业的增速,除了新能源汽车、芯片等新兴领域,其它传统行业很难企及。

结 语

光迅科技,在A股还有一个身份,就是华为概念股。2017年,荣获华为优秀供应协同奖和最佳合作伙伴奖。与全球第一大通信公司华为站在一起,多多少少吃点肉喝点汤是没什么问题。

目前,光迅科技的PE-TTM为65.74,处于中位值和危险值之间,不算明显低估。如果单从动态市盈率角度来看,现在还不是好的布局时点。

并且,近期的“孟晚舟事件”,亦让光迅科技受到一定的冲击,出事的12月6日当天就大跌超过7.5%。此外,全球第四大通讯设备商中兴通讯也是光迅的重要客户,“芯片被禁事件”依然没有烟消云散。总之,光迅未来依旧要面临中美国际贸易问题所带来的冲击和影响。