下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所轻工团队

18年12月12日Bonitas Research发布恒安国际的沽空报告,指出其自05年至今虚造利润110亿元,资产负债表上为虚假现金,给与目标价0港元。当日恒安股价下跌5.7%,市值蒸发50亿港元,并停牌。今日恒安针对Bonitas Research的“指控”一一进行回复,复牌后截止中午股价继续下跌4.1%。

为何恒安会被沽空新秀Bonitas Research盯上?恒安如何财务造假,其问题症结在哪?恒安针对质疑又是如何进行回复的?我们对Bonitas Research此次发布的沽空报告以及恒安的回应进行了解读,Bonitas Research从财务分析和数据资料上就恒安卫生巾业务超高毛利进行财务造假和内部交易问题进行了详细的证明,并给出了确切的虚增利润测算。恒安就其高利润和负债经营给出了较为合理性的解释,并能够提供银行存款等证明,但就其低价出售子公司的内部交易解释力度较为不足。

此次沽空事件的发生,较为自然的引发我们对公司管理经营的思考。针对恒安被沽空的原因,我们认为家族式管理会严重影响企业经营,未来向现代化管理转型将成为必然趋势;对于上市公司,其子公司的财务状况我们也要密切关注,尤其警惕应收/应付项目的异常变化。

一、 博力达思(Bonitas Research)沽空恒安国际事件始末

1、沽空新秀博力达思(Bonitas Research)

沽空机构博力达思研究(Bonitas Research)由老牌沽空机构格劳克斯研究(Glaucus Research)的创始人Mattew Wiechert建立,两家机构目前为合作关系。

格劳克斯研究(Glaucus Research)以沽空股票闻名,成立于2011年,较最大的沽空机构浑水(Muddy Waters)和香橼(Citron Research)低调,但其研究实力强劲,已发布大量做空报告,不乏经典案例(新秀丽、丰盛控股等),近年其锁定大中华市场。据统计,在2012年至今的5年内,浑水公司(Muddy Waters)、格劳克斯研究(Glaucus Research)、匿名分析(Anonymous Analytics)三家机构在“狙击”中概股和内资股的“战役”中,平均成功率高达75%。

博力达思研究由Matthew创立,他们试图识别和揭露资本市场中存在的欺诈活动,同时认为这最终使世界变得更加美好。该机构使用完全公开的证据,试图了解全球市场参与者为了自己的利益而对不知情的投资者进行欺诈的程度。作为实力强劲的沽空新军,博力达思公布了其工作方式:工作流程通常超过500多个小时的分析工作,每个已发布的投资理念,包括定量筛选和定性取证分析,大量搜集、消化锁定个股的市场公开资料,进行严格筛选及计量模型推理;仔细分析该公司的财报、进出货数据,甚至政府报税资料;最后到工厂或供应链实地了解,确认揭露的资料是否一致。今年博力达思沽空已沽空三家公司,分别是浩沙国际、中新控股、恒安国际,沽空报告发出后,公司股价均出现大幅下跌。

2、沽空机构博力达思研究缘何“盯上”恒安国际?

1)卫生巾业务超高的营业利润率和资产回报率。卫生巾生产销售在国内已较为饱和且商品化程度高,恒安18H1卫生巾业务却能够实现51%的营业利润率,远高于行业竞争对手15%的营业利润率,且其卫生巾业务资产回报率达到72%。

2)充足的营运资本却不断举债。恒安目前营运资本76亿元,已达到历史高位,但今年仍在不断发行债券,过去五个月内已发行六期债券,筹集75亿元人民币。

3、恒安国际今日反击是否有力?

沽空机构利用了恒安集团上市公司财报、信用报告、子公司恒安中国债券募集书之间统计口径差别,对其进行攻击。恒安管理层就公司披露口径不一致进行了相应的解释,并且就借款风控管理严格进行了说明,表明公司债务无法偿还风险较小。

1)恒安卫生巾业务超高利润率的原因:公司从其27%的市场份额和原材料、费用成本优势上进行了合理性解释。其解说存在合理性,但没有提供数据上的计算和支撑。

2)恒安中国(发债子公司)卫生巾业务利润率远低于恒安集团(上市公司)的原因:公司卫生巾业务主要的高毛利品类是”七度空间“系列,但恒安中国经营的并不是公司卫生巾经营的主要子公司。该解说同样存在合理性,但未提供各子公司产品销售情况的相关证明。

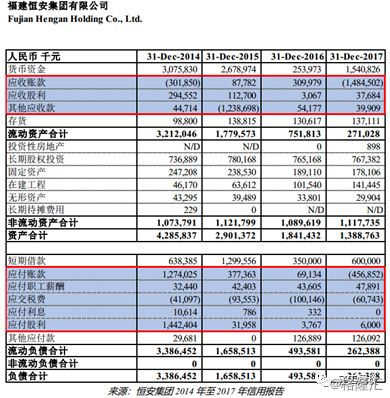

3)恒安不存在通过子公司之间虚假交易虚增利润的行为:公司合并资产负债表时已将子公司之间交易产生的应收/应付等项目相互抵消,不存在扭曲报表的情况。但博力达思沽空报告中,公司14~17年信用报告确实显示应收/应付科目余额发生重大变化,且其债券募集书上披露的子公司情况与工商局登记情况不符。恒安并未对此进行足够的说明。

4)账面营运资本充足却举债并且伪造银行定存利息的原因:短融成本持续下降,公司借贷成本降低,并且可以使用盈余现金赚取投资收益获得更多回报,同时公司可提供所有银行结余(包括定期存款)的支持文件。的确可以看到公司超短融的票面利率都低于前一次票面利率,及第二期境内债券的票面利率低于同期到期的中国国家三年基准利率。公司以较低成本借入资金运营并将自有现金用于定存获得收益较为可信,并且银行结余的支持文件造假较为困难,该反驳较为有力。

5)内部人士受益于恒安的福建地产项目低价将子公司出售给未披露的关联方:公司对此进行解释仅为收购方并非关联方。该解释力度较弱,根据博力达思提供证据,最终收购恒安子公司厦门物业的企业所有者的确为许氏家族的人。

总结来看,恒安就沽空原因一一进行解释,并给出了一定合理性的说明,对伪造账面现金和利息的反驳较为有力。但仍难遏制股价下跌,截至13日中午恒安股价继续下跌4.1%。花旗等外资机构提出对其卫生巾业务高利润率可持续性的怀疑,并下调目标价,给出“卖出”评级。

二、 解读恒安被博力达思沽空的原因:家族式经营模式,财务造假内部人员获利侵害投资者利益

简单来说恒安被沽空的原因在于,目前公司实际靠举债经营,其盈利自14年起就已经无法支付其股息。但通过财务造假和关联交易,并大量举债使公司大股东和内部人士持续获得丰厚的现金回报。

可以认为问题的症结在于恒安家族经营的模式,恒安集团及其利益相关公司大股东及内部人员均为家庭亲属,以牺牲债权人和股东的利益为代价,恒安的现金和资产被输送给内部人士。

根据博力达思研究,1)恒安通过伪造卫生巾业务的盈利能力、账面现金以及银行存款带来的利息收入,05~17年间虚增110亿元利润。因此制造了一个简单的骗局,向投资者报告利润,并向债权人借入资金以支付本来无法支付的股息。据博力达思研究测算,公司05年以来已支付186亿元股息,根据股东持股比例,恒安内部人员已从股息中赚取至少78亿元人民币。2)恒安向未披露的关联方低价出售子公司厦门物业。厦门物业以远低于市场价价格最终出售给安腾集团,其执行董事为恒安CEO许连捷之子,这一转让实为恒安首席执行官以少数股东的利益为代价,将恒安的资产向未披露的关联方转移。同时安腾集团控股股东来自许连捷的私人家族企业连捷投资,其大股东为许连捷的儿媳,厦门恒安广场(厦门物业项目)正是其投资开发项目,恒安内部人士在其中进行自我交易从中大量获利。

博力达思对恒安国际财务造假和内部交易的详细分析 vs 恒安的“回击” 我们总结如下:

1、伪造的卫生巾业务盈利能力:通过子公司之间内部虚假交易,伪造买卖活动产生应收/应付款,虚增公司利润94亿元。

博力达思研究通过对比恒安中国债券募集说明书,发现其披露的卫生巾营业利润率仅31%,比恒安于15~17年在港交所文件中披露的12.2~14.8pct。而通过调研,恒安财务副总监给出的卫生巾利润率计算结果与恒安中国披露一致,远未达到上市公司报表中披露的51%。根据国内卫生巾竞争对手,景兴和百亚提交的上海和深圳招股书,卫生巾业务营业利润率最高为15%。

恒安实现虚增卫生巾业务利润的手段是通过子公司之间的内部交易。恒安集团与恒安中国的公司间内部交易量超过任何恒安其他中国子公司,集团通过与恒安中国之间的虚假交易伪造利润,为平衡账目,从恒安集团14~17年的信用报告发现其应收账款和应付账款余额发生重大变化,17年这两个项目甚至出现负余额。恒安中国最大的子公司厦门商贸15和16年收入还相当有限,17年就激增6600%至236亿元,资产负债增加400%至120亿元,沽空机构认为厦门商贸交易量的突然增加是与恒安其他子公司进行虚假公司间内部交易的产物,余额显示为厦门商贸资产负债表上的虚假应收账款和应付账款,并且厦门商贸的工商局文件与恒安中国债券募集说明书披露不同。

博力达思研究对恒安真实的利润进行了测算,自05年以来恒安卫生巾业务累计虚报利润94亿元。博力达思研究根据公司2004年卫生巾业务23.9%的营业利润计算公司真实利润,从05年到18H1恒安从其卫生巾业务累计虚报了人民币 94 亿元的利润。

恒安的解释:

1)公司卫生巾业务利润率不存在虚高,高利率润来自公司在行业中领先的地位以及优越的成本管理能力。公司1985年来一直经营卫生巾业务,建立全面分销渠道并获得稳定消费群体。截止18H1公司卫生巾业务市场份额排名第一已达到27%,超过第二名8pct。公司多年来从中高端产品到高端产品建立广泛客户群和成熟分销渠道,因此收入不断提升。就供应商方面,公司议价能力强,原材料价格低,且公司销售规模达,均支撑公司卫生巾业务的高利润率。

2)恒安中国(发债子公司)与恒安集团(上市公司)卫生巾业务盈利能力的差异在于,卫生巾业务并非恒安中国的主要业务。公司主要生产“七度空间”品牌卫生巾及针对高端市场,其利润率因此明显高于其他品牌。由于集团及恒安中国集团的组成不同,因此集团及恒安中国集团存在不同的利润率是可以理解的。

3)国内其他卫生巾品牌商的财务数据与公司不可比,因为公司地位和规模远远领先,成本和费用优势均明显。考虑到集团的领先地位、营运规模,及与这些公司的管理技巧及成本控制措施的分别,公司并未将该等制造商视为分析集团市场及财务状况的有意义可比较数据。

4)公司不存在子公司内部之间虚假交易,子公司间内部交易产生的应收/应付项目在合并资产负债表中已相互抵消,不存在扭曲公司财务状况的可能。

2、 伪造的银行存款:伪造短期银行定期存款,并额外伪造16亿元利息收入。

截止18H1公司营运资金75亿元,接近历史高位。却在18年8~12月的五个月里,向投资者发行了六期债券,总计募资75亿元,并披露其中大部分将用于营运资金。上星期,恒安又募集了两期本金总额达20亿元的超短期融资券,用以补充流动资金。博力达思研究认为公司在营运资金盈余情况下却大量筹资,原因在于公司现金余额均为伪造。恒安离岸子公司现金和银行余额15~17年从14亿元增长至105亿元人民币,但增长的原因却和公司财务副总监在调研中给出的理由完全对不上。并且从09年开始,恒安使用一个新的财务科目“银行定期存款”,并将虚假现金“放入”,由此产生额外的16亿元利息收入。

根据博力达思研究测算,将恒安虚增的卫生巾业务的利润和基于虚假现金余额虚增的利息收入相加,我们估计出自05年以来恒安至少虚增了110亿元的累计利润。

恒安的解释:

1)公司营运资本充足仍继续借入短期债券的原因在于,债券融资成本低。自2018年以来,中国的债务融资借贷成本普遍呈下降趋势,因此本公司认为藉此机会为满足其营运资金需求而融资是合理的。债务融资的借贷成本呈下降趋势,是可以从大部分超短融的票面利率都低于前一次票面利率,及第二期境内债券的票面利率低于同期到期的中国国家三年基准利率的事实而印证。

2)公司不存在虚构银行存款及利息的行为,并能够提供银行存款的支持文件。公司所有银行结余(包括定期存款)均能提供支持文件,每年以净利润60%的金额分红,是证明本公司拥有强劲的现金状况和流动性的间接理据。

3、 内部人员获利:

(1)78亿元股息进入股东“腰包”:前面两条一起构造了公司丰厚的现金回报,自2005年以来公司共支付186亿元股息。恒安的创始人、董事长施文博先生和副董事长兼首席执行官许连捷先生各持有恒安约 20%的股份,其他内部人士共计持有恒安 3-9%的股份,按照股东持股比例恒安内部人士从股息中赚取至少78亿元。

恒安通过向投资者报告利润,并向债权人借入资金以支付本来无法支付的股息。根据博力达思的估计,恒安的实际盈利能力无法支撑其最近的历史股息支付比率,这表明恒安的股息是通过债权人借款而不是恒安产生的利润来支付的,恒安自14年以来的实际派息已超过其净利润。

(2)内部人士受益于恒安的福建地产项目:低价将子公司出售给未披露的关联方,该关联方为恒安CEO私人家族企业,内部人员从中受益。

恒安向投资者谎称恒安中国子公司的买方是独立的,并且恒安没有透露恒安首席执行官的私人家族业务涉及恒安于中国福建的房地产的设计,建设和运营。具体而言,恒安内部人士让恒安首席执行官的私人家族企业在没有透露其与内部人士之关系的情况下,利用恒安在福建厦门恒安广场的现金投资从中获利。未披露的利益包括来自费用的现金,以及未披露的关联方以0.7倍16年净利润的低价购买赚取物业管理收入的恒安子公司。

恒安的解释:

公司指出子公司厦门物业的收购方是独立第三方,与公司不存在关联关系。

三、 如何解读恒安被沽空:

1、企业管理模式对其经营的影响巨大。恒安此次被沽空的原因在于家族式经营下的财务造假和内部交易,家族企业导致所有者从最大化个人利益角度出发,而不是公司价值。一方面损害了投资者和少数股东权益,但更重要的是公司运营受到阻碍。传统的家族式管理下,所有者极易被短视的收益蒙蔽双眼而不利于公司长久和稳定的发展。

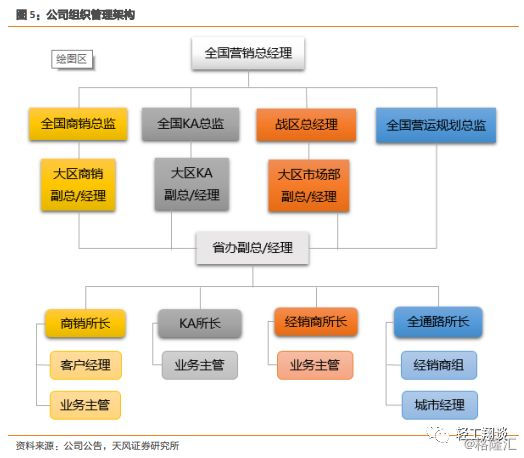

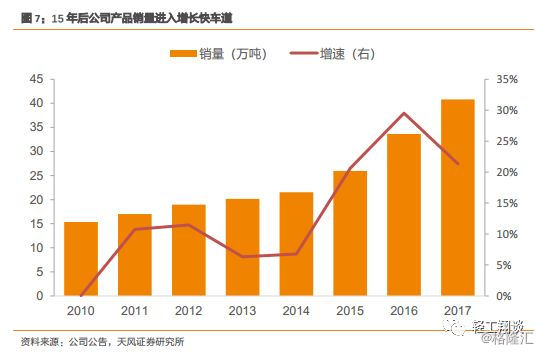

家族经营向现代化转型或成必然。现代化管理模式下所有权和经营权分离,引入职业经理人来经营管理公司。一方面专业的销售和管理团队有利于公司进步,另一方面也尽可能避免家族模式下的内部交易。以A股上市的中顺洁柔为例,其在2014年以前以家族式管理为主,14年开始转型,引入职业经理人,更换CEO,并引进专业的销售、生产采购团队。并给予职业经理人较大的权力,将公司运营的工作交给更专业的人,董事长的干涉较小。通过管理模式转变,公司组建了强有力的营销管理团队,就营销管理组织结构和体系等进行了一系列变革和优化,公司收入和业绩在15年出现拐点,增长迅速发力。2015年公司引入原金红叶的销售团队,升级营销策略同时加大渠道开发力度,2015年收入和业绩增速大幅提升至17.3%/30.7%(vs 2014年增速仅0.8%/-41.8%)。公司收入和业绩经2015和2016年两年加速上升期后,2017年逐步回落平稳增长,收入和业绩仍维持20%/30%左右增速。

中顺洁柔15年管理向现代化转型,重金打造销售和管理团队,首先调整营销管理组织结构和体系。1)细化管理组织架构,明确分工:公司由原来五大区域细分为 8+2 区域布局模式,其中八大区域分别为:华南、西南、云贵广、华中、华东、华北、西北、东北;此外,公司单独成立 EC 及港澳区,保持各区域之间独立运营和专业管理。2)直线化营销体系,提升管理决策效率:公司建立战区、省区和营业所架构,新增省级和营业所长层级,构成全国营销总监-大区总监-省级副总/经理-营业所长-城市经理-业务主管,并实行利润中心制考核。

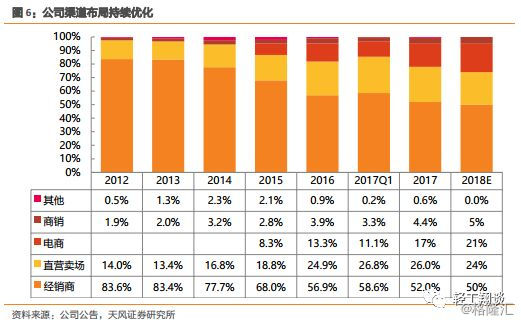

在职业经理人专业的管理下,公司加速渠道布局和优化,实现产能向销售的顺畅转换。在15年专业的营销团队到来之前,公司产品定位不明确,渠道布局落后,导致产品销路不畅,11~14年之前产品销量增速均不足10%。新团队到来后,公司首先在传统经销商渠道(GT)上发力,15年经销商数量同比增长233%至1000家以上,之后保持高增长,截止18H1公司经销商数量已达2400家。公司通过传统经销渠道持续进行空白网点覆盖,并加强经销商帮扶提升强势地区渗透率。另一方面,公司进一步丰富渠道,商超(KA)+电商(EC)+商销(AFH)持续发力。其中电商渠道增长尤为迅速,并且产品结构好,电商中70%以上收入来自公司高端产品组合”Face+Lotion+自然木“,自15年开发以来保持80%以上增速,截止18Q3在总收入总占比已达20%以上,较15年提升近12pct。渠道优化后,公司15~17年产品销量保持20%以上增长。

2、关注公司的应收/应付科目,以及各个子公司的运营和财务状况。恒安此次财务造假主要通过与子公司内部交易,调整应收/应付科目达到虚增利润目的。对于运营健康的公司,母公司和各个子公司应收/应付科目都应该保持相对平稳,出现异常则需要高度警惕。