下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

评级:买入

事项:

2018 年 12 月 7 日,公司公告:本公司、Fountain Vest Partners、Chip Wilson 先生及腾讯组成投资者财团,旨在就要约人就 Amer Sports 的全部已发行及发行在外股份作出自愿性建议公开现金要约收购。

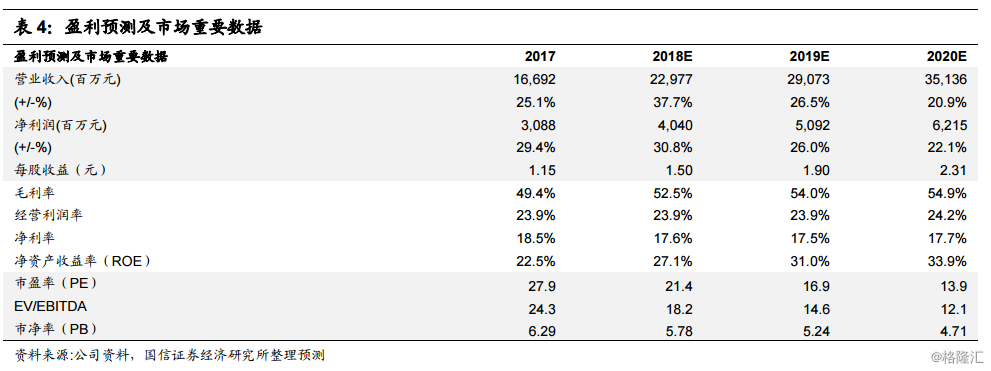

国信观点:1)收购融资总额较大,融资方案略胜预期;2)收购标的优质,股东实力较强,协同作用值得期待;3)短期财务表现无需过度担忧,长期发展具潜力;4)风险提示:Amer Sports经营状况不及预期,高杠杆下拖累公司业绩;宏观经济与消费需求疲弱,集团品牌销售不及预期;5)投资建议:按照目前融资方案与Amer Sports的经营情况,并购后大概率将不会形成拖累,2019年有望增厚业绩。由于收购尚未完成,我们暂时不考虑并购对公司的业绩影响,预计公司2018-2020年净利润增速达30.8%/26.0%/22.1%,EPS分别为1.50/1.90/2.31 元,当前股价对应 PE 分别为21.4x/16.9x/13.9x,维持“买入”评级。

评论:

收购融资总额较大,融资方案略胜预期

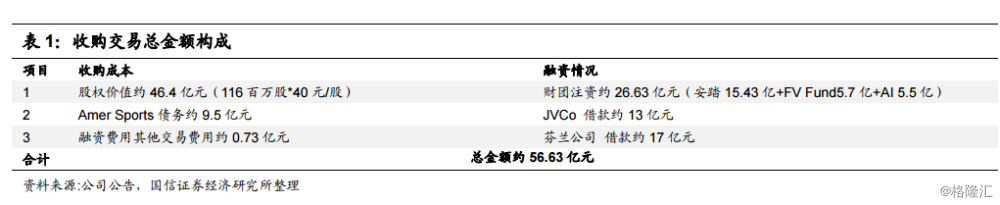

收购事项融资总额约 56.6 亿欧元,公司预计控股标的公司约 58%。本次投资者财团包括安踏、方源资本、Chip Wilson 先生和腾讯,预计股权占比分别为 57.95%、15.77%、5.63%和 20.65%。财团将对收购结构中的控股公司 JVCo 进行股权注资,然后 JVCo 将对要约人(就要约收购而注册成立的芬兰私人有限公司)全资持有,而要约人将对标的公司 AmerSports 的全部股份作出现金要约收购。整体方案与此前市场预期基本一致,收购需要资金总额约 56.6 亿欧元,其中包括:

(1)Amer Sports 所有股份价值 46.4 亿欧元(要约价为每股 40 欧元,股份约为 116 百万股,合计 46.4 亿欧元);

(2)偿还 Amer Sports 现有债务 950 百万欧元;

(3)融资费用及其他交易费用。

股东实力较强,有助于完成交易与后续发展。股东方源资本成立于2007年,是亚洲最领先的私募股权公司之一,专注于对行业领军企业的长期投资,主要关注消费零售、媒体、医疗保健、工业级金融服务等领域,获得了全球最大主权财富基金和公共养老计划的支持,资产管理规模接近50亿美元,蓝筹有限合伙人遍布北美、欧洲和亚太。ChipWilson先生是垂直零售及高科技服装流域的开拓者,是lululemon的创始人,持有lululemon的多数股权,并广泛投资于私募股权、非上市公司、上市证券及房地产。另外,股东腾讯作为领先的互联网企业,其基础设施服务为其合伙人的业务增长提供多种支持,未来在新零售领域与公司的业务协同亦有一定的想象空间。

短期财务表现无需过度担忧,长期发展具潜力

投资者关注交易进程、交易方案、未来分红、长期发展等方面的相关问题,经过公司与投资者的沟通,整体看来公司财务表现无需过度担忧,长期发展协同潜力较大。未来公司派息比例短期可能会下降,但仍会保持一定分红,具体幅度主要考虑对去杠杆的作用,去杠杆后派息比率会逐渐恢复。交易方案如公告所示,目前风险可控。公司对交易价格进行过审慎考虑,对品牌发展有信心,将重点加快AmerSports在中国的发展,预计在鞋服品牌有望取得较好的协同作用;AmerSports主要管理层有意愿留任,对公司发展战略表示认同,未来公司战略将注重长期发展。关于未来时间表,公司简报显示2018年12月20日公布收购要约文件,2018年12月20日至不迟于2019年第二季度为收购要约期。

风险提示

1.AmerSports经营状况不及预期,高杠杆下拖累公司业绩;2.宏观经济与消费需求疲弱,集团品牌销售不及预期。

投资建议:目前整体风险可控,未来发展具备空间,维持“买入”评级

我们认为,按照目前融资方案与AmerSports的经营情况,并购后大概率将不会拖累公司业绩。由于收购尚未完成,我们暂时不考虑并购对公司的业绩影响,预计公司2018-2020年净利润增速达30.8%/26.0%/22.1%,EPS分别为1.50/1.90/2.31元,当前股价对应PE分别为21.4x/16.9x/13.9x。我们预计公司未来三年业绩增速CAGR=26.26%,考虑到市场风险偏好、同业可比公司估值以及公司的龙头地位,对应PEG=1,我们给予公司2018年26-26.5倍PE,合理估值为44.5-45.2港元,维持“买入”评级。