下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:招银国际研究部

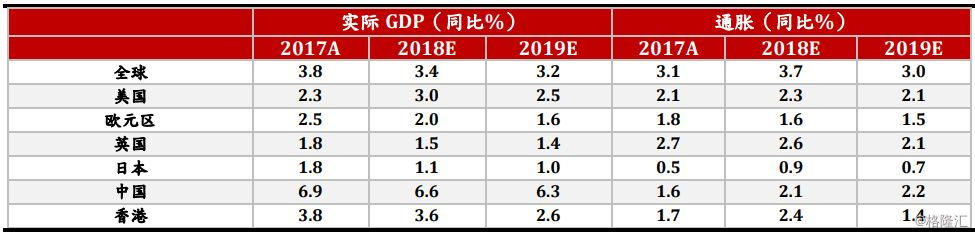

概要:2018年全球经济増势趋缓且分化加剧,贸易摩擦叠加周期因素拖累全球贸易放缓,多重风险大幅增加市场波动。明年主要经济体将大概率进入“同步放缓”阶段,全球流动性将继续收紧。美国经济和美元有望先强后弱,有助减轻新兴市场压力(更多展望内容请参见招银国际2019年策略报告)。

美国:G20停火背后的经济逻辑。促成中美在G20峰会上“休战”的重要因素,在于持久贸易战对金融市场和实体经济日益显著的损害。随着美国经济见顶,特朗普对中国的关税政策将在美国国内遭遇更强烈的反对声音,这一点恰是中美双方谈判的关键背景。美国经济仍在稳步增长,但就业增长出现放缓迹象,房地产市场见顶回落,孳息曲线趋平并首现倒挂。预计2019年上半年,经济增长和美元都将继续保持相对强势,主要支柱在消费,但下半年开始下行因素将集中显现,渐失增长动力。

欧元区:经济已明显转差。欧盟拒绝意大利提出的占GDP 2.4%的预算计划后,意大利政府目前正在考虑2.2%或2.1%的可能,仍高于欧盟能够接受的1.9%或1.95%。我们认为预算案对意大利经济和欧元区金融稳定仍旧构成威胁。法国动荡是欧盟经济的又一个拖累,“黄背心”运动很可能严重拖累法国在第四季度的经济增长。欧元区经济的疲态尽显,特别是连区内最大经济体也是增长引擎的德国也逐渐失去动力。我们预计2019年欧元区将出现出口拖累的全面增长放缓,预计明年GDP增长约1.6-1.8%。

英国:脱欧的国内博弈加剧。议会投票推迟后,脱欧前景更加不明朗,而我们列出了可能的主要情景。对无协议脱欧的忧虑正在对英国经济产生负面影响,消费者信心大幅下降。2019年英国经济的走势取决于脱欧谈判的结果。如果按计划脱欧,预计经济将温和增长1.2%-1.4%;如果无协议脱欧,我们将不得不面对英国经济的衰退和英镑的急剧下跌。

日本:经济在第三季度萎缩。主要原因在于频繁的自然灾害影响了资本支出和旅游收入。我们预计日本经济增长将在第四季度反弹,增速由负转正。而日本的出口和整体经济的放缓料将持续。我们对2019年GDP增长的预测为0.8%-1.0%。展望未来,贸易摩擦仍然是最大的下行风险。由于日本的核心通胀目标仍未实现,预计日本央行将在2019年维持其超宽松的货币政策。

香港:料将在2019年面临更多下行风险。零售业销售额和出口贸易在10月均出现反弹,但外围环境对香港的影响将在 2019 年更显著地表现。全球经济前景转淡且中美贸易关系不明朗,将进一步影响香港离岸贸易活动和投资气氛,拖累 2019 年香港的经济增长,预计全年经济增长较 2018 年回落近一个百分点至 2.6%左右。失业率仍将维持低位。随着全球金融环境收紧,香港将继续其货币政策正常化过程,主要银行也将较为保守地上调最优惠利率。由于香港金融体系稳健成熟,银行体系应对风险的能力依然较强。

全球经济预测

资料来源:彭博、招银国际证券有限公司(预测截至 12 月 11 日)