下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:长城证券

评级:推荐

事件:敏华控股于12月7日公告融资事项,公司全资子公司敏华集团有限公司作为借款人,公司及两家全资子公司敏华实业有限公司和敏华(澳门离岸商业服务)有限公司作为担保人,与一个银团签订一份三年期美元贷款融资协议,贷款金额初步确定为1亿美元,并可能增加。若公司控股股东、实际控制人黄敏利不再控股或失去控制权将构成违约。本次融资资金将主要用于取得位于深圳前海的土地及相关项目的建设。

低成本外债融资彰显公司相对优势。本次三年期美元贷款融资成本在3%左右,而同期人民币企业贷款成本约7%-8%左右,以1亿美元的贷款额计算,本次美元融资节约利息超过1亿人民币(不计复利)。公司能够以极低的成本进行融资,体现了公司作为资深港股上市公司在资本市场上的相对优势,同时公司成熟的经营管理和稳健的成长是公司较强偿债能力的保障,实力获得资本市场的认可。

人民币大幅贬值可能性较低,汇兑损益压力不高。今年以来,人民币兑美元汇率已从年初高位6.25贬值至6.89左右,贬值幅度约10.2%,贬值预期已基本消化,继续贬值的空间有限。近一月来,人民币汇率短期企稳,升值预期抬头,未来三年大幅度贬值的可能性较低。公司此时进行外债融资,后续由于人民币贬值造成的美元债务升值的风险的较低,公司对融资时点的把握较准确。

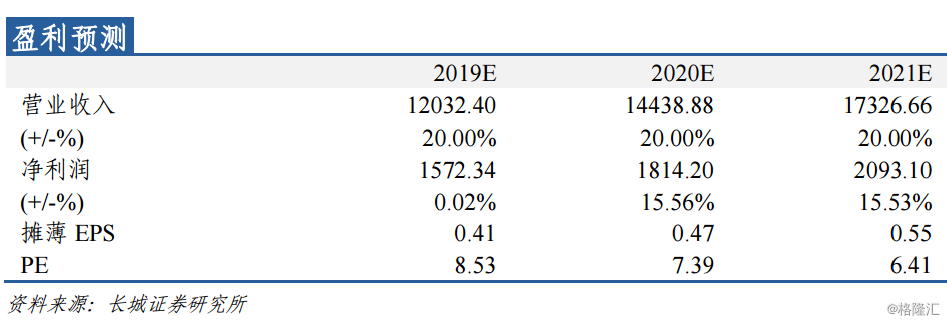

投资建议:公司国内渠道扩张速度稳健,美国市场增速回暖明显。品牌、产业链整合、渠道通路均较为健康,有望凭借资本资金和管理优势在行业洗牌中不断扩大市场份额。贸易战初步缓和利好美国市场扩张,TDI、MDI等原材料价格下跌释放成本压力,预计FY19归母净利润1,572.34亿港币,对应PE8.53x,维持“推荐”评级。

风险提示:贸易战影响加剧,原材料价格大幅波动,人民币大幅升值或贬值。