下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东吴证券

评级:买入

投资要点

事件:公司日前发布公告,拟以1.85亿人民币代价收购四川泸州七中佳德国际学校66%权益(该校目前学生人数超3,200人),收购代价中5,000万元人民币将以配股方式支付,剩余以现金支付。

本次收购代价1.85亿人民币将分期支付,首期5%将以履约按金方式预扣,剩余95%将按以下方式支付:

1) 于完成日期,公司将以配股方式支付人民币5,000万元(以3.524港元/股的价格配售1613.6万股,占目前已发行股本约0.542%,占配股后已发行股本约0.539%);此外将以现金方式支付人民币4,240万元;

2) 协议签署后两个月内,将以现金方式支付人民币3,696万元;

3) 交接完成后,人民币4,620万元将于18/19学年下学期开始后首星期内支付。

目标学校办学质量优异,收购后将与枫叶重庆高中产生协同。本次收购目标公司泸州七中佳德教育投资有限公司成立于2011年,拥有目标学校66%股权。目标学校为一所位于四川省泸州市的K9寄宿制学校,学校占地面积6.7万平方米,设有90间教室。该校教学品质卓越,18年泸州全市中考最高分前五名中,四名均来自该校。收购完成后该校将成为枫叶在重庆教育园区的第二所学校,可为枫叶重庆高中增加稳定生源,提升枫叶重庆高中学生入读人数。

目标学校学生规模较大,发展较为成熟,收购估值合理。从学生人数角度看,该校可容纳学生3,500人,目前拥有学生超过3,200人,利用率达91%以上,另有教职人员380名;学费角度,该校学费标准20,000-25,000元/年,对标枫叶体系内现有初中/小学每年人均30000+/20000+的学费标准,仍具备提费空间;目标公司截至18FY净资产2.62亿元人民币,17FY/18FY税后净利润1,251万元/1,748万元(yoy+39.8%),对应收购PE16X,收购估值较为合理。

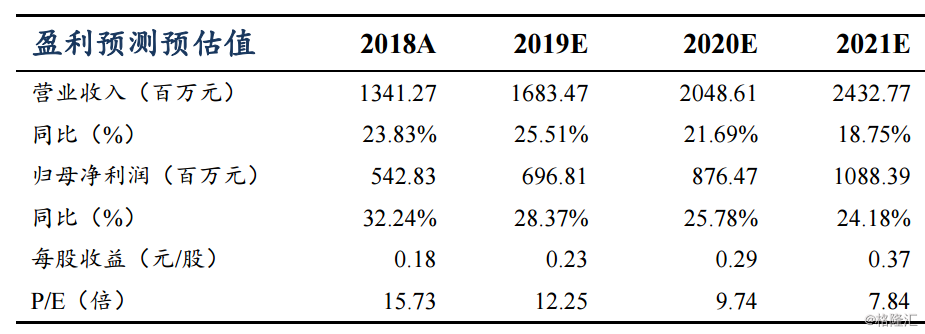

盈利预测与投资评级:公司18/19学年将新开10所新校(9所幼儿园+1所初中+1所高中),合计提供新学位3750个,未来滚动招生学生人数可实现快速增长;本次收购也将直接并表超3,200名学生。我们预计公司2019-2021FY营业收入为16.8、20.5、24.3亿元,同比增长25.5%、21.7%、18.8%;归母净利润6.97、8.77、10.88亿元,同比增长28.4%、25.8%、24.2%,当前市值对应PE12X、10X、8X,考虑公司所在国际教育赛道增速较快,学校数量快速扩张后依旧具备较强的内生成长性,当前时点维持“买入”评级。

风险提示:学校扩展不及预期,学费提升不及预期,政策风险,港股波动性较大