下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

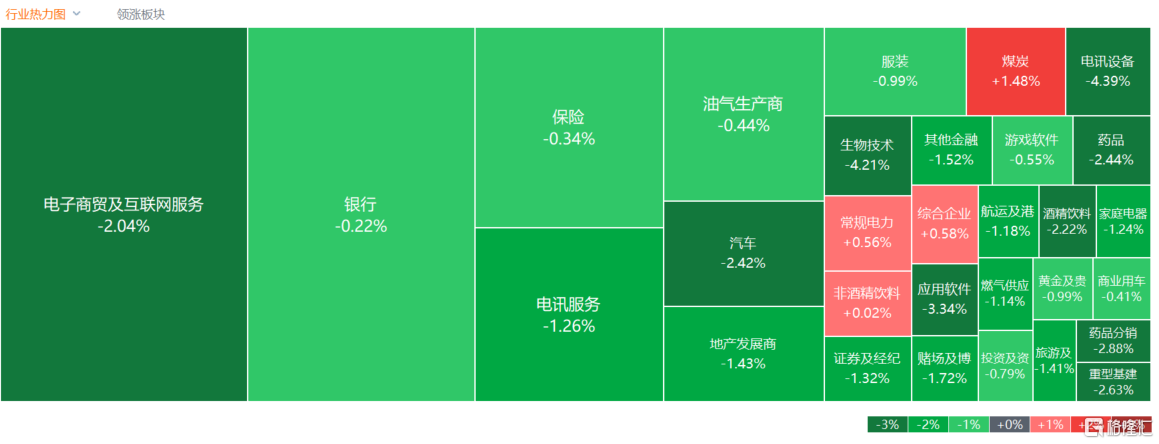

1月31日,港股午后跌幅继续扩大,市场情绪十分低迷,热门行业板块近乎全部下挫。截至收盘,恒生科技指数收跌3%表现最差,险守3000点关口,恒指、国指分别下跌1.39%及1.54%,三大指数均录得2连跌行情。1月交易收官,恒生科技指数累计跌幅超20%,恒指、国指跌超9%。

盘面上,大型科技股继续表现弱势大市承压,美团跌超4%,京东、阿里巴巴、百度、腾讯皆走低;前期助力大市上涨的中字头股表现分歧,中国中铁跌超6%,中国太平、中国中免、中国国航、中国外运、中国海洋石油等纷纷下挫;苹果概念股跌幅明显,汽车股、餐饮股、半导体股、濠赌股、手游股、光伏股、家电股齐跌。另一方面,在线教育股部分走势较好,收入增速超业绩指引,新东方涨近1%;煤炭股中国神华发盈警,股价反而刷新阶段新高。

具体来看:

大型科技股继续表现弱势大市承压,小米、美团跌超4%,京东、快手跌超3%,阿里巴巴跌超2%,腾讯跌超1%。

苹果概念股受挫,舜宇光学科技跌超11%,瑞声科技跌7.68%,丘钛科技跌5.5%,高伟电子跌4.42%。天风国际分析师郭明錤最新研报称,苹果已下调上游关键半导体零组件的2024年iPhone出货预估至约2亿部(同比衰退15%)。他认为,2024年全球主要手机品牌中,苹果可能是衰退幅度最大者,尤其是中国市场出货量持续下滑。

体育用品股普跌,安踏体育跌超5%,李宁跌超3%,361度、特步国际跟跌。

餐饮股延续跌势,九毛九、海底捞跌超4%,呷哺呷哺、奈雪的茶跌超4%。野村发布研报称,餐饮业消费情绪去年第四季疲软情况可能延续至今年首季,并认为投资者短期对内地餐饮股的投资情绪仍然低迷,该行继续偏好展示更精简及灵活业务模式,以及近期营运数据潜在上升的股份。基于持续推广环境及高基数效应,该行覆盖的股份,其中包括九毛九等企业的盈利率在今年或持续受压。

半导体板块下跌,上海复旦跌超7%,华虹半导体跌5.46%,中芯国际跌2.36%。消息面上,AMD公布,公司上一财季实现营收62亿美元,超出分析师预期。但今年一季度的营收指引只有54亿美元,低于市场预期的57亿美元。公司股价盘后下跌超6%。AMD称,上半年的加速器产能趋紧,预计将在下半年改善;每个季度的加速器营收都将增长;有足够的供应超过35亿美元的AI芯片目标。

汽车股表现疲软,蔚来、小鹏汽车、零跑汽车跌超5%,长城汽车跌超3%,比亚迪股份跌超2%。

教育股多数走强,东方甄选涨超6%,中国新华教育、卓越教育集团涨超3%,枫叶教育、新东方-S跟涨。广发证券指出,教育板块业绩与估值双重修复趋势可延续。年初至今,教育行业刚需属性凸显,外部影响因素解除后业务开展快速恢复,同时政策情绪稳步改善支撑估值向合理中枢修复。K12课外培训:规范化发展或推动行业格局重塑,龙头充分受益;职业技能培训:招生稳步恢复,业绩释放可期;企业管理培训:行业需求韧性较强,龙头差异化优势支撑亮眼表现;民办学校:高教业绩稳增长估值有望修复,义务教育学校探索成长新路径。

部分煤炭股逆势上扬,蒙古焦煤、兖煤澳大利亚、中国神华涨超2%,易大宗、中煤能源纷纷上涨。

今日,南向资金净卖出6.32亿港元,其中港股通(沪)净买入2.98亿港元,港股通(深)净卖出9.30亿港元。

展望未来,光大证券指出,后续在政策积极发力下,港股市场也有望企稳回升。在政治局会议及中央经济工作会议定调之后,近期陆续有更为具体的稳增长政策出台,包括央行在1月24日宣布降准、房地产政策持续优化、万亿特别国债两批项目清单下达、银行调整存款利率等。可以预见,未来大概率还会有更多稳增长政策出台落地,并助力经济逐渐回暖。

配置方向上,建议关注:1)产业景气与AI主线并存的半导体、通信、电子等科技股。2)政治局会议强调,“切实提高国有企业核心竞争力”,建议继续关注“中特估”主题,包括建筑装饰、石油石化、银行、煤炭等行业。