下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君宏观花长春、韩旭

来源:宏观长春

本月的亮点为债券融资功能的恢复,但信贷数据仍存隐忧,居民信贷增长乏力,企业贷款全靠票据,后续信用渠道疏通仍需货币政策支持。

本月社融新增量季节性回升,主因是贷款回升和债券融资的改善。非标和专项债融资规模收缩是主要拖累因素。

贷款虽改善,但仍存隐忧。居民贷款同比新增量较上月大幅收窄,企业贷款仍以票据为主,意味着当前信用扩张仍面临着一些困境。

当前,信贷尚未真正企稳,经济面临的主要矛盾是企业、金融中介等信心不足而导致信贷渠道无法真正畅通。而疏导传导机制,仍需货币政策进一步配合。

当下美联储加息放缓,国内通胀温和,为后续实施降息等货币政策提供了空间。债券融资功能恢复,说明纾困政策也初见成效,后续将继续发力。在这些政策作用下,社融、信贷预计在19年下半年真正企稳。

中国11月M2货币供应同比8%,前值 8%。

中国11月新增人民币贷款1.25万亿元人民币,前值6970亿元。

中国11月社会融资规模增量1.52万亿元人民币,前值7288亿元。

一、社融回升,债券融资为亮点

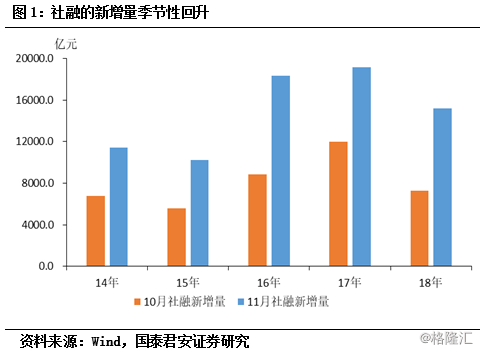

(1)11月当月,社融新增量环比季节性回升,但非标及专项债拖累其弱于17年同期,贷款和直接融资改善显著。

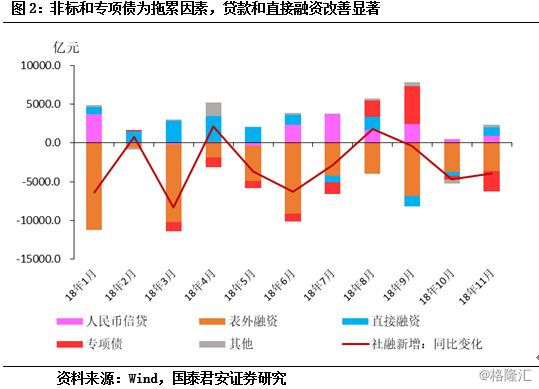

社融新增量较10月季节性回升,新增量较10月反弹7912亿,17年11月较10月反弹7135亿元(图1)。但11月新增量较17年同期下降3939亿元。同比下滑的主要因素是表外融资继续收缩和专项债增量减少(图2)。11月表外融资收缩1904亿,而去年同期为新增1729亿。专项债本月净融资额收缩了332亿元,而去年同期为新增2282亿元。

不过贷款和直接融资(尤其是债券)改善显著。11月新增人民币贷款较去年同期增加871亿元,同比增量较10月继续改善;直接融资较去年同期增加1119亿元,同比增量结束了负数局面,其中债券融资本月新增3168亿元,较上月提升1781亿元,较去年同期改善2242亿元。股票融资新增本月较上月提升50亿元,弱于17年同期。

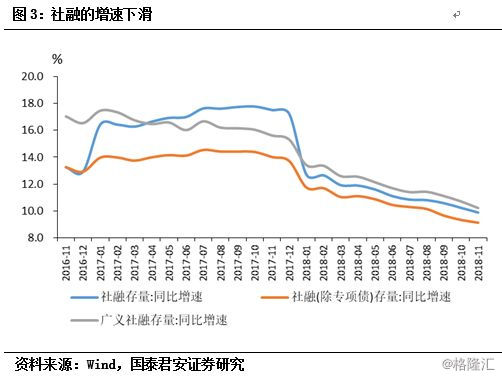

(2)在非标和专项债的拖累下,本月社融同比增速进一步下滑(图3)。本月,考虑专项债的口径社融存量同比增速较上月回落0.3个点至9.9%;剔除专项债,本月旧口径的社融增速回落了0.2个点。考虑地方债的广义社融增速也下滑了0.5个点至10.2%。

二、信贷数据改善,但仍存隐忧

11月,金融机构新增人民币贷款较17年同期增1300亿元,人民币贷款余额增速较上月持平在13.1%。

分部门看,三个部门贷款增量较去年同期均增加。居民部门贷款同比增355亿元,而企业及其他部门增加538亿元,非银金融机构增加545亿元。不过,看似改善的贷款数据中,存在些许隐忧:

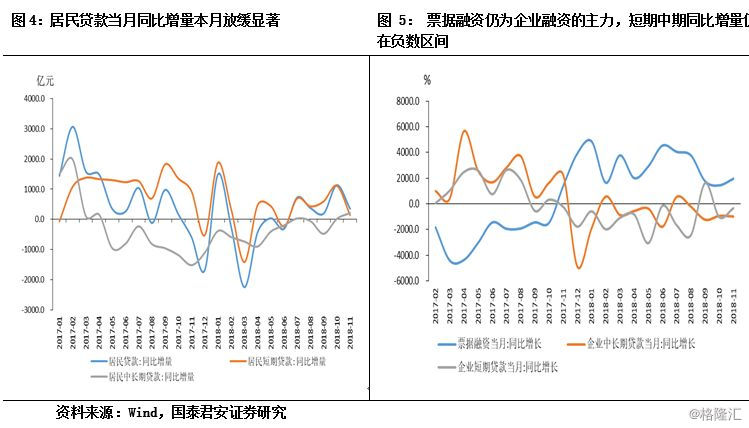

首先,居民部门新增贷款较去年同期比,虽然仍为正数,但11月较去年同期的增量为355亿,与10月份(1135亿元)比,大幅下降近1000亿(图4)。其中,短期贷款较17年同期略增141亿元,同比增量较上月大幅下降;而中长期贷款较去年同期新增213亿元,同比增量较上月有所恢复,但随着房地产销售增速的下滑,预计也难以持续。

第二,企业方面贷款虽改善,但票据仍为主力(图5)。与17年11月比,企业部门贷款总体新增538亿元,但其中,短期贷款同比减少337亿元,中长期贷款同比减少980亿元,票据融资同比则增加1956亿元。说明当前,银行风险偏好仍较低,不愿意向企业发放长期贷款,当前信用扩张仍存在困境。

三、后续,信用何时企稳?

当前,信用还未真正企稳。本月,社融和信贷数据改善,尤其以社融中,债券融资的改善最为显著,这说明前期的民企纾困政策已初见成效,民企得到一定增信,债券市场功能提振。但我们也应注意到如下隐忧:(1)居民贷款新增量下降,而随着房地产销售增速的放缓,居民信贷可能继续承压。(2)企业贷款方面并未真正改善,还是靠票据发力。因此,当前信用还未真正企稳。

那么,信用何时企稳?当前,经济的主要矛盾是,经济主体的信心仍不够,通过观察不同等级的信用债收益率差值,我们可以看到,当前信用利差并未收窄。因此,整体风险偏好还较低,信用渠道疏通政策效果较为有限,信用没有真正企稳。而另一方面,从历史数据看,广义社融增速的企稳,往往伴随着房地产销售增速的回升,其既能带动居民贷款需求的回升,又能带动房地产中上游相关企业经营的改善从而驱动企业信贷需求的恢复。而当前,房地产销售并无回暖迹象,19年还将继续下行。这些因素都将对当下信贷企稳形成制约。

因此,当前仍需货币政策进一步配合以疏通信用渠道。而国内外经济基本面正为我国货币政策持续发力提供空间。当前,外部美联储加息放缓,国内通胀温和,且工业品价格迅速下降、企业利润将受到挤压,央行或通过降息,来解决企业“融资贵”的问题。另一方面,本月债券融资功能的恢复,说明前期纾困政策已初见成效,央行也将继续通过宏观审慎评估、多种工具和机制创新,进一步纾解当前民企的“融资难”问题,例如,民营企业债券融资支持工具持续扩围;针对金融中介的再贷款、再贴现、抵押补充贷款等规模放量;结合金融中介MPA考核,推动其为企业放贷;中期借贷便利合格担保品范围等扩大等。随着这些政策的实施,社融和信贷有望在19年下半年真正企稳。