下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:辉立证券

评级:买入

目标价:7.10港元

投资概要

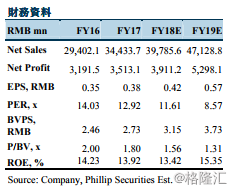

公司是全球轨道交通控制系统行业的领导者。2012-2017年公司营业总收入保持26.7%的年均复合增长率。我们预测2018/19年的收入增速为15.54%/18.46%,预测每股盈利为0.42/0.57元,给予2019年目标市盈率11倍,对应目标价7.10港元。(现价截至11月29日)

公司概览

全球轨道交通控制系统行业的领导者。公司以产品设计研发为核心,从事轨道交通控制系统的设计与集成、设备制造及系统交付,是全球唯一可在整个产业链独立提供全套产品和服务的轨道交通控制系统解决方案提供商。公司亦提供市政工程及相关建设服务以及商品贸易等。公司成立以来,中国铁路通信信号集团一直是公司大股东,持股比例达到75%以上。中国铁路通信信号集团是国资委直接监管的大型中央企业。铁路业务将保持平稳较快增长。2012-2017年,公司来自铁路行业的收入年均复合增速为13.7%。2017年铁路业务收入达到166.06亿元,占收入比重约为48%。2015年开始,铁路业务增速放缓,这是由於2011年高铁事故後,铁路投资增速放缓。行业进入壁垒高,竞争格局稳定,公司市场份额第一。未来几年公司的铁路业务收入将保持较快增速,主要受益於铁路投资增长提速、高铁控制系统面临更新等因素。

城轨市场潜力巨大。数据显示,截至2017年6月底,全国已有31个城市开通了133条轨道交通并投入运营,合计运营里程达4400公里,在建线路总规模5770公里。预计到2020年,中国城市轨道交通投资额将达到6900亿元。2012-17年,中国通号公司来自城市轨道交通业务收入的年均复合增速保持在33.5%以上。2018年前9个月,公司在城市轨道交通领域签订的外部合同总额为人民币79.0亿元,较2017年同期增长40.0%。城市轨道交通业务将继续是公司发展的重要增长点。

工程总承包业务。公司从事市政工程承包业务,涉及房屋建筑、市政公用设施、机电安装、建筑装修装饰等各类工程。该部分业务并非公司主营业务,但有利於加强公司与地方政府的合作力度促进业务多元化。2015年以来工程总承包业务收入增长明显,2015-17年工程总承包收入年均复合增速在67%左右。

财务表现。近年营收增速有所放缓,2012-2017年公司营业总收入保持26.7%的年均复合增长率,营业收入於2017年/18H1分别实现同比增速17.11%/14.13%。毛利率近年来有所下降,未来将随业务结构改善而回升。公司采取有效的费用控制措施,销售费用、管理费用按年有所下降。上市以来派息率逐年提升,预计未来派息比率将维持在40%左右。