下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

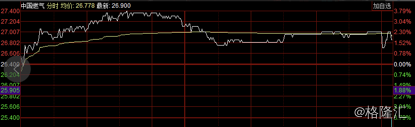

周五,港股市场上,恒生指数微涨,中国燃气收盘26.85,涨幅1.7%,盘中股价一度触及27.4,涨幅4.28%。

(图片来源:同花顺)

整个燃气板块中,港华燃气收盘6.1,跌幅1.84%;华润燃气收盘1.45,涨幅1.45%;恒生指数收盘26506.75,涨幅0.21%,天然气板块强于大盘;

可能单日涨幅不足以说明什么,有技术面,大盘做多情绪积极等情况影响。但今年在大盘持续下行,累计跌幅达11.41%时,中国燃气却进可攻,退可守,大涨24.3%,总市值达1326亿。

那么大幅上涨上涨的背后原因到底有什么??

根据最近中期财报披露,截至9月30日的2018财年第三季度财报,总营收为288.77亿港元,同比上期208.75亿港元增长38.3%,净利润为42.26亿港元,每股盈利为84.42港仙。

整体来说2019上半年收入略超预期。营业额的增速低于去年同期且资产负债率小幅上涨,另外从公司业绩构成这块来看,工业燃气增速下滑。而据官方解答,营业额的增速下滑主要源自接驳业务增速及居民价差略低于预期,其中价差回落主要源于:居民非居民用气价格并轨带来居民价差同比下滑0.10元,下半财年随着顺价机制到位,居民价差或将恢复至0.50元,考虑冬季季节性价格上涨,预计全年价差有望恢复。

除营业额增速下滑外,其它各项指标都算亮眼,公司城镇燃气项目同比增28%,销气量略超预期,同比分别增38%、24%;受益于华北农村煤改气以及中燃深耕存量居民用户的新接驳策略,上半年居民接驳户数同比增18%,其中新接驳中44%来自于农村煤改气。截至今年9月底,公司已签约乡镇气代煤用户550万户,在财报中已确认其中227万户的接驳工程收入,目前在手合约可充分保障2018/19财年的接驳目标,预计全年接驳470万户的指引将大概率达成,即下半年接驳同比增21%,其中农村接驳同比增98%。

此外,该集团积极拓展围绕燃气销售这一主业的各种新兴业务,包括推广中燃宝燃气具、燃气综合保险代理、维修改造、波纹管和报警器销售等增值服务。于期内,实现增值服务业务收入10.11亿港元,同比增长45.0%。该集团作为国内最大的跨区域综合能源服务商,积极把握国家政策及市场需求带来的发展契机,努力构建中燃4G(LNG、CNG、LPG、PNG)能源网路发展的新生态。

从个股经营水平来看:

最为引人关注的是2010年以来,今年已经是中国燃气净利润上始终高速增长,年复合增速高达61.1%,明显要优于其它主要竞争对手。迅猛的盈利增长水平,得益于中国燃气近几年各项核心业务的稳健开展,进而把握住了行业红利。目前,公司已形成天然气销售与管道接驳、LPG销售以及增值业务三大核心业务板块,期内收入比重分别为59.9%、34.0%及3.5%。

截至2018年9月30日,中国燃气已合共于26个省份(包括自治区及直辖市)取得508个拥有管道燃气专营权的管道燃气项目(包括147个县、区级乡镇气代煤项目),并拥有14个天然气长输管道项目、580座压缩/液化天然气汽车加气站及一个煤层气开发项目。而且未来每年还将继续增加10-20个城市燃气项目,庞大的城镇燃气布局网络,奠定了体量优势,而且区域的燃气行业基本都是垄断性质,具有很高的壁垒。

细心了解,其实不难看出,中国燃气在产业纵深的布局、产业的模式、市场的占有率、都已有很明显的行业头部企业特征,属于燃气行业中名副其实的龙头之一。尤其在应对接驳费下调的影响,包括降低接驳费利润率和控制每户接驳成本,都是值得同行效仿的策略,中国燃气中央化采购、严控成本及规模效益也令该公司每户接驳成本较同业平均低20%,这将有助公司将调低接驳费的风险转嫁。花旗已将中国燃气2020年度的接驳费减幅由原来估计的30%调低至10%。

从同行个股来看:

北京控股中报营业收入343.45亿元,销售毛利63.44亿元,毛利率为18.47%,新奥能源中报营业收入265.30亿元,销售毛利46.62亿元,毛利率为17.57%,中国燃气中报营业收入208.75亿元,销售毛利54.69亿元,毛利率为26.19%。

可以看出中国燃气虽在营业收入这块有所不及,但在毛利率上体现出很大的优势。

从短期行业看:

一、三部委调整天然气进口税收优惠政策。自2018年7月1日起,将液化天然气销售定价将管道天然气销售定价调整为0.99元/立方米。预计“煤改气”在2018年仍将带来巨大的天然气消费增量。2018年前三季度的天然气进口量保持了快速增长,天然气进口同比增长37.6%至886亿立方米,LNG进口量增速显著高于管道气进口量增速。目前天然气在中国能源消费结构中仅占6%左右,根据国务院编制的“能源发展战略行动计划2015-2020”,到2020年天然气消费在能源消费中的比重将提升至10%-12%左右。中国的天然气消费在未来将继续保持快速增长。

二、挪威天然气运输管理公司油气田发生意外中断,将天然气产能减少量从950立方英尺下调至750万立方英尺,短期内继续影响天然气价格;加上国内下半年需求高峰期,国内气荒,美国天然气期货暴涨等多重因素,决定短期价格必定走强。

三、熊市逻辑下燃气板块的防御性也适合现在的市场环境,历史经验表明,公用事业板块较为稳定,业绩预期,分红也较为稳定,所以具备一定的防御属性。考虑到短期内港股未形成确定性反转趋势,天然气板块会受到投资者一定的青睐。

从行业未来看:

一、从环保角度出发,我国能源发展已进入新的历史时期,新旧动能持续转换,包括非化石能源和天然气在内的清洁能源将满足增量需求并优化存量需求。2018年我国天然气市场依旧保持高速增长态势,呈现淡季不淡的现象。这主要得益于环保要求日益严格,下游工商业需求大幅增加;另一方面中国天然气供应量增加,中国天然气消费量大幅提高,在一定程度上缓解了大气污染问题。但在去年冬季也经历了前所未有的气荒。天然气消费量高速增长的背后,存在着明显的供应短缺。目前只能采取“宜煤则煤、宜气则气”的方式缓解冬季需求激增,长期解决大气环境问题,天然气依旧是不二选择,需要加快天然气供应,为需求增长提供强有力的保障。

二、市场空间需求大,中国天然气消费增长量占全球天然气消费增长量的32.6%,成为全球天然气消费的最大驱动力。中国石油 集团经济技术研究院日前发布的2018版《2050年世界与中国能源展望》报告预测,2040年前我国天然气需求将处于高速增长期,新增需求将集中在工业、居民以及电力等部门,2040年至2050年,我国天然气需求将进入稳步增长期。

三、燃气资源紧缺,致使今年多地价格上调,2018 年6 月,交易中心共成交液化天然气16.54 万吨,环比增长90%,管道天然气成交19.86 亿方。价格方面,2018 年6 月,上海石油天然气交易中心LNG 平均单价为2.9 元/立方米,环比上涨6.14%;PNG 平均交易单价为2 元/立方米,环比上涨1.5%。对于居民分户自采暖用户,居民用气价格调整后,补贴标准也相应上调0.35元/立方米。农村“煤改气”用户享受相同的补贴政策。