下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:莫尼塔宏观研究

报告摘要:

《莫尼塔策略指标与工具系列》旨在为投资者提供简单、高效的决策辅助系统。我们坚信,投资者最终决策的过程可以是大道至简的。在第一期中,我们构建了一个基于技术指标识别板块相对强弱的工具。本期,我们使用通胀和周期调整的市盈率(CAPE)对A股部分行业价格波动提供来自基本面的解释。

CAPE(Cyclically Adjusted PE Ratio)是剔除通胀影响的股价与过去十年剔除通胀影响的平均盈利的比值。席勒与坎贝尔在1988年发表的论文《Stock Prices, Earnings, and Expected Dividends》中认为长周期调整的市盈率指标较市盈率(TTM)、股息率等短期指标对股市未来收益率的预测力强。莫尼塔策略组认为经过周期调整后的市盈率是宽基指数或者行业全经济周期内生盈利能力的估值映射。相应地,其对未来收益率的预测也更为准确。

我们根据中国经济周期和行业周期对中国市场市盈率进行周期性调整,发现调整后的市盈率对周期性行业未来收益率具有显著的、优于市盈率(TTM)的解释力。结构性行业由于盈利缺乏周期性波动,周期调整市盈率的预测力下降。借助我们制作的中国市场席勒PE调整工具,计算未来收益率回归历史经验的过程,我们认为钢铁等板块被低估的程度较小,而有色金属、汽车等板块估值修复的空间较大。

一、经周期和通胀调整的市盈率

CAPE是剔除通胀影响的股价与过去十年剔除通胀影响的平均盈利的比值,它几乎完全同诺奖得主罗伯特·席勒(Robert Shiller)联系在一起。格雷厄姆(Ben Graham)最早在《证券分析》中即提出采用企业过去7至10年每股盈利的平均值较当年每股盈利(Reported EPS)能更为准确地评价企业在完整经济周期中的盈利能力。席勒更进一步。在他同坎贝尔(John Campbell)于1988年发表的论文《Stock Prices, Earnings, and Expected Dividends》中,使用过去十年乃至过去三十年盈利均值计算的市盈率被用于解释标普500指数未来收益率(注:市盈率的倒数即是股票的利润率)。他们的研究显示,对于美国市场:

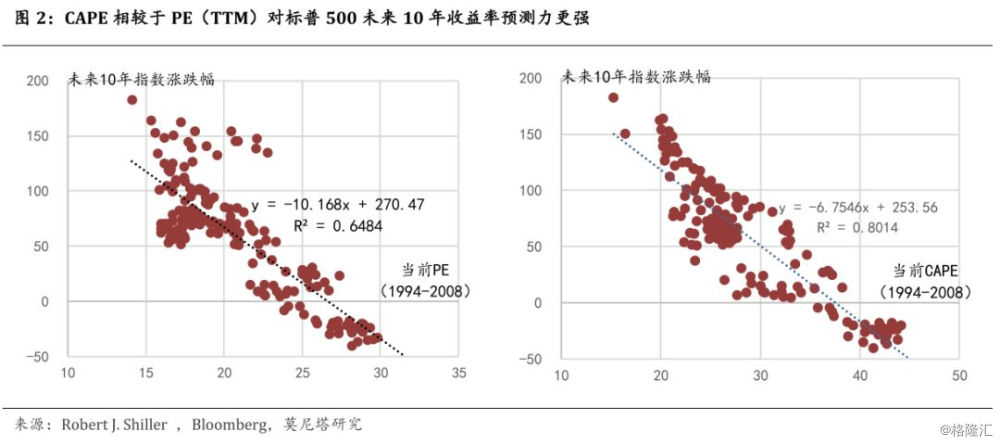

1)经过更为长期盈利平滑的市盈率较市盈率(TTM)、股利增长率、股息率(D/P)等“短期”指标对指数未来收益率的解释力更强。例如,采用过去30年盈利均值计算的、经过通胀调整的市盈率(P/E 30 Ratio)能够解释56%标普指数未来10年收益率的变动,而对于市盈率(TTM),解释力则下降至30%;

2)更为长期的收益率比短期收益率更容易预测。例如,同样的估值指标对标普未来10年收益率的预测力强于未来3年收益率的预测力。

第一点意味着投资者信奉的价值投资策略——股利折现模型的效果将低于预期。且不论盈利(股利)、盈利增速(股利增长率)等影响股价的重要变量是否已被公允地反映到当前股价中,即使是桎梏弱式有效市场的非公众信息,长期来看,对股价走势的解释力都可能远逊于CAPE。对于CAPE出众的预测力,席勒提供的解释是,经过周期调整后的市盈率是一个非常自然的,能够反映股票内生价值的变量(very natural variable),因此它有效。莫尼塔策略组认为,这样的逻辑可以在上述第二点中得到延申:经过周期调整的市盈率最能够反映市场所预期的,指数或者公司在面对经济波动时最内生的盈利能力。相应地,其对股市未来长周期收益率的预测就会更为准确。

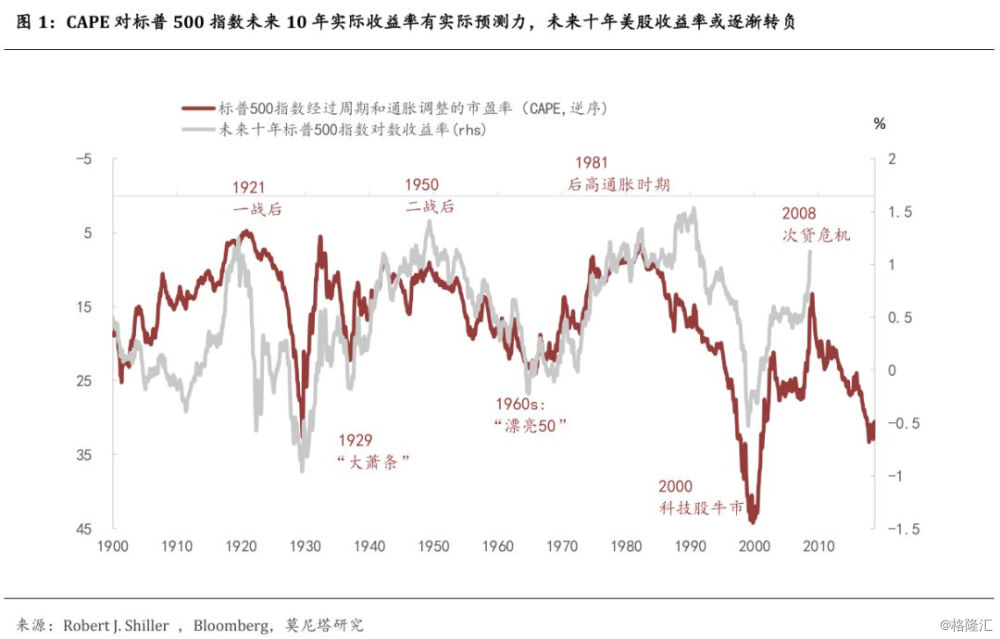

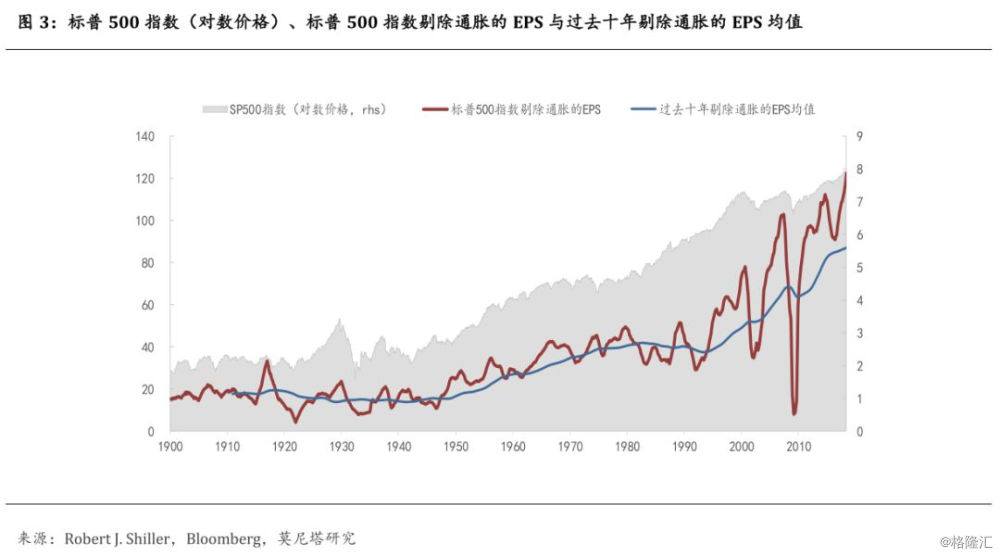

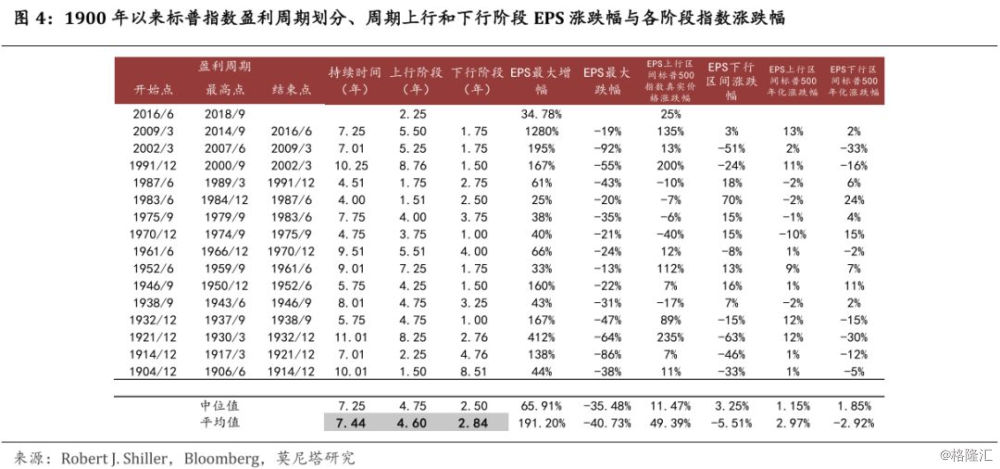

近年来市场对于CAPE有效性不乏质疑之声,不仅仅是因为其均值回归之路尚看不到,还与指标本身的设计缺陷有关。例如,后金融危机时期大量的减值损失和计提仍然包含于当前CAPE的计算中,一旦10年的时间窗口过去,危机事件对CAPE估值的影响将消失(本质是近十年来美股盈利周期上行时间太长)。这一点提示了投资者选择合理的周期平滑期数的重要性。我们用标普500指数每股盈利的变动来表征企业盈利的周期性波动。若用每股盈利时间序列大级别的底部和顶部定义盈利周期,自1900年以来,标普上市公司整体共经历了16个完整的大级别盈利周期(不包括2016年后的上行期),盈利周期的平均期限为7.44年。几乎所有的持续期限都能被CAPE 10年期的移动平均处理所覆盖(最长期限的盈利周期为11年),周期波动得到熨平。

更为重要的是,以中位值来看,美股盈利上行期接近5年,而下行期则仅2.5年,牛长熊短。使用每股盈利超过周期期限长度的移动均值能够将盈利快速下行期的风险充分定价。盈利上行期持续的时间越长,其偏离均线(均值)的幅度可能越大,这样的处理也越有意义。毕竟,投资者在较长的上行期中容易忘却彼时的严重危机,导致对未来盈利的下行风险定价不足——在上行期中,短期指标(如市盈率(TTM))不断被压缩,这往往承载着“错误的”估值修复逻辑。

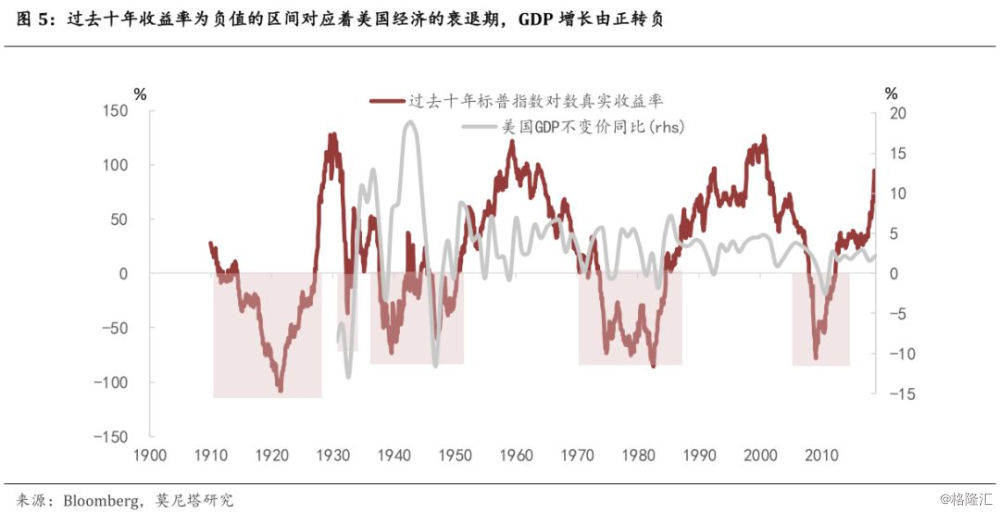

指数收益率具有均值回归的特性,是最直观的预测市场走势的指标。但本质上,市场走势由内在价值决定。前文已述,经过周期和通胀调整的市盈率是反映内在价值的良好指标。我们统计1900年起过去十年标普指数对数真实收益率为负值的区间,分别为第一次世界大战、1929年大萧条、第二次世界大战、70年代高通胀时期以及2008年次贷危机。这些区间所对应的CAPE值为11.47,仅24%的样本对应的CAPE值出现在该值以下(1900年以来CAPE均值为17,11.47偏离均值0.7个Z-score)。同时,区间末点都对应着美国经济的强劲反弹,GDP同比由负转正,未来多年都保持着较高的增长中枢。这样的事实将CAPE、内在价值与经济基本面建立起更牢固的联系:

二、CAPE在国内有效吗?

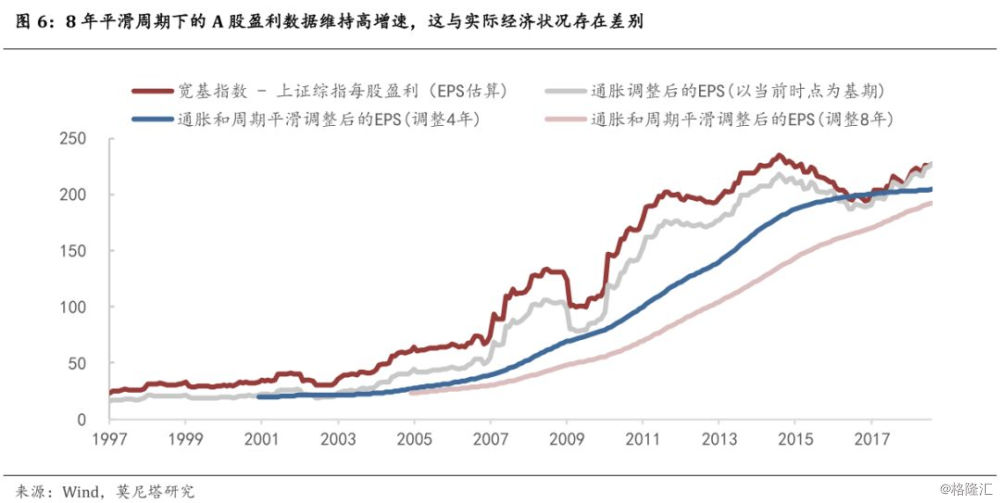

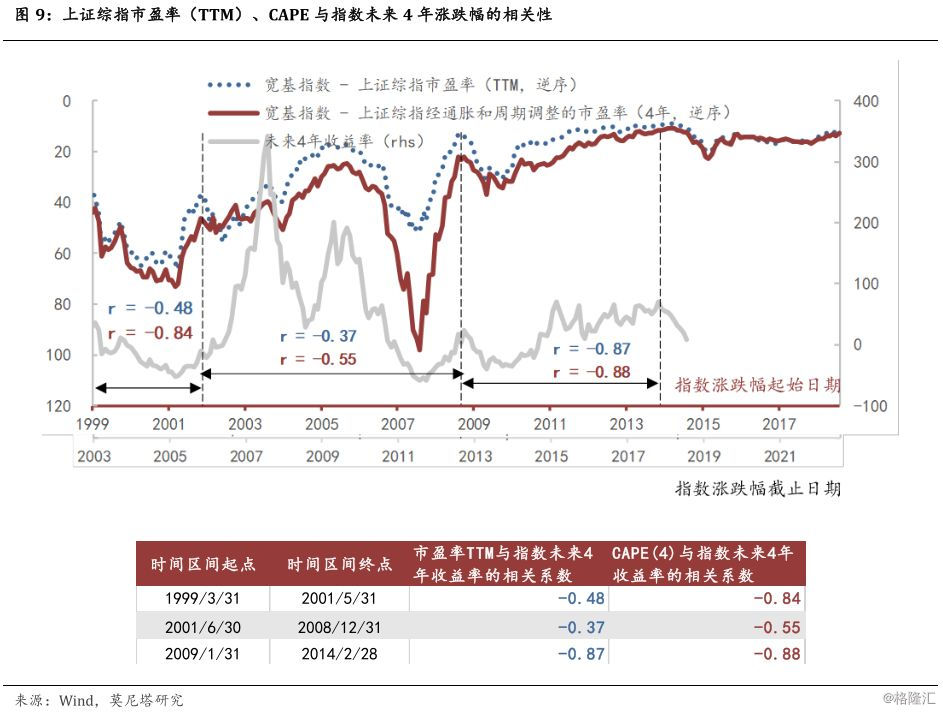

CAPE长达十年的移动平均处理为中国市场的应用带来了瓶颈;2013年后,中国工业产出缺口收敛,经济增速和企业盈利波动性下降,对宽基指数盈利指标进行长周期移动平均处理显得冗余。国内多数对周期调整市盈率的应用未触及本质。在本报告中,我们选择对普通市盈率进行4年左右的盈利平滑以替代10年期的处理,以此反映A股市场对各行业全周期内生盈利能力的估值和预期。我们发现这样的信息对部分行业未来收益率有强预测力。

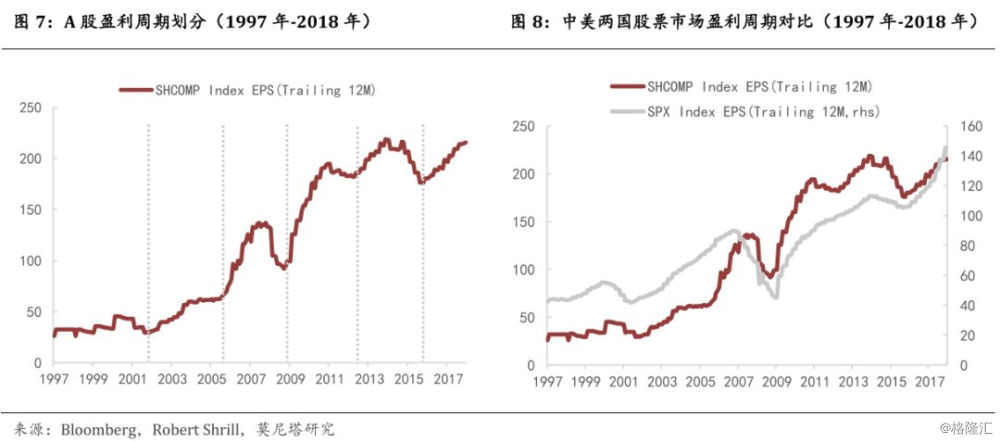

中美两国市场企业盈利的变动在长区间(10年左右)维度上吻合,小幅不同步对应着外需走弱对中国企业的滞后传导、中美两国投资周期差异等。从短区间(4-5年)来看,A股市场的盈利存在周期性波动,体现为2005年、2012年A股市场盈利数据出现“波谷”,而同期美国股市盈利依然处于上行通道之中。我们认为这可能与中国经济由房地产周期驱动、与工业品库存周期性涨落同步有关(基钦周期),而美国10年的盈利周期则可能更多地由设备投资驱动(朱格拉周期)。

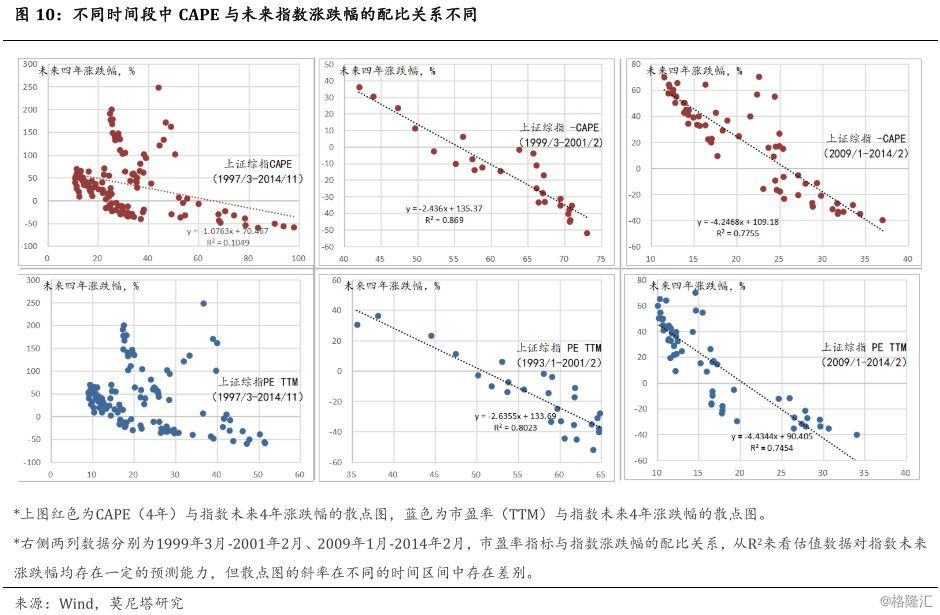

(2)不同时间段中市盈率数据与指数未来涨跌幅的配比关系不同,这或许反映着A股市场估值“生态”的变化,但这同时也为我们分析历史数据相对较少的A股市场带来了便捷,即我们只需关注最近的时间段中二者稳定的配比关系即可;

(3)2001年至2008年市盈率数据对未来4年收益率数据的预测能力明显偏弱,这主要是因为2005年-2007年股权分置改革下牛市行情的涨幅已经超过了基本面所能定价的部分,用市盈率预测未来指数涨跌幅所隐含的均值回归思想在这段时间是部分失效的。

同样2014年-2015年的牛市也对我们的分析带来干扰,体现为2009年至2014年市盈率(TTM)与指数的涨跌幅相关性较强,这意味着指数的涨跌幅由剧烈变动的估值数据和盈利能力的均值回归共同贡献。

三、从宽基指数到行业指数

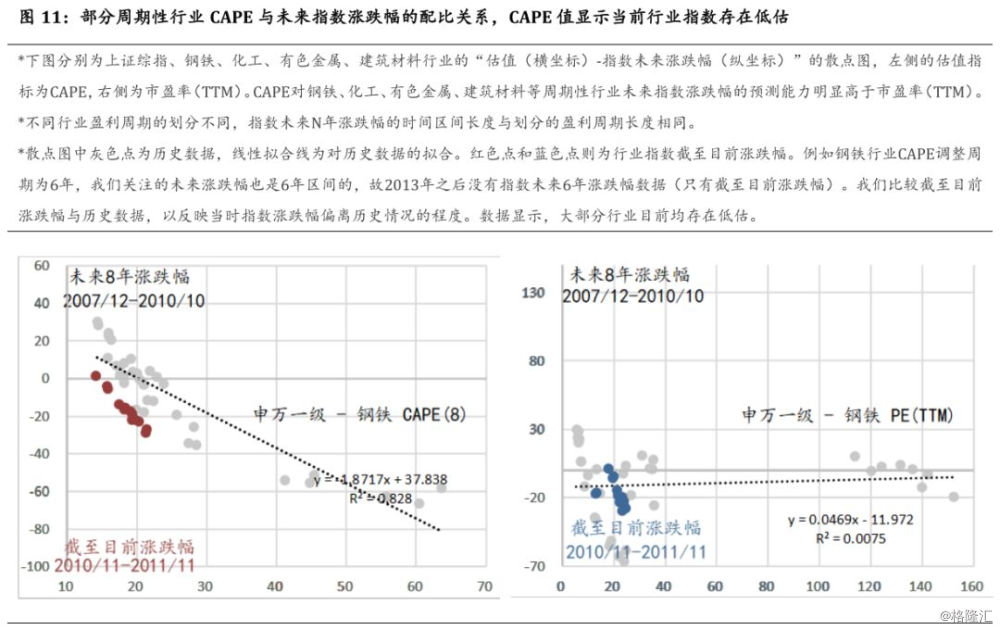

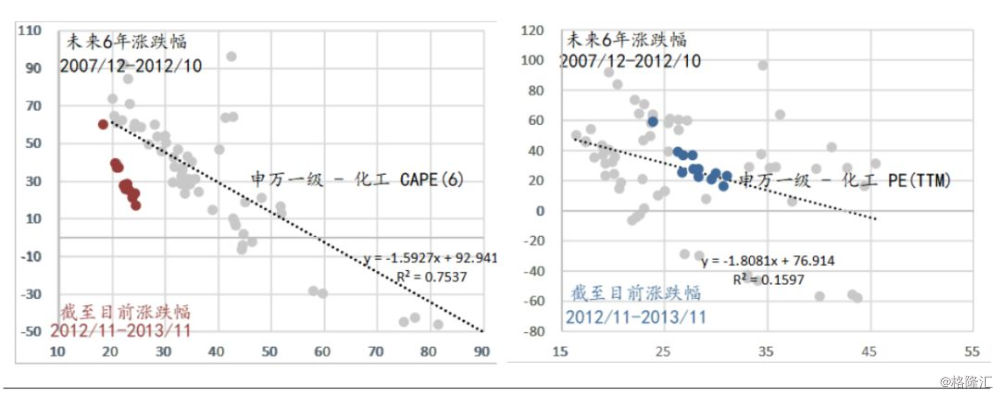

宽基指数盈利能力的周期性是多个行业的合集,而行业中同时存在着周期性行业与成长性行业,可以想象的是,针对特定的周期性行业,CAPE对行业指数涨跌幅的预测效果应当更佳。我们依据特定行业的盈利周期,计算其经过周期和通胀调整后的市盈率,并发现该数据对多个行业未来指数的涨跌幅具有显著的预测力,这将成为这些行业践行价值投资的“锚”。CAPE是对指数/行业/个股全经济周期内生的盈利能力的估值度量,虽受预期的波动而波动,但具有稳健性(均值回归的特性)。需要牢记的是,使用周期平滑盈利的目的是为了预测指数/行业/个股未来长周期收益率,它与短期反弹和估值修复关联度不高。

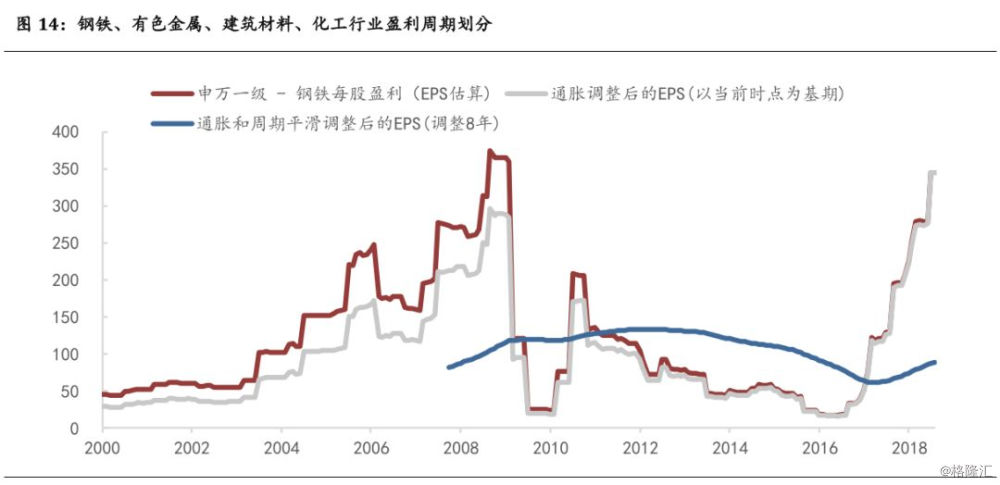

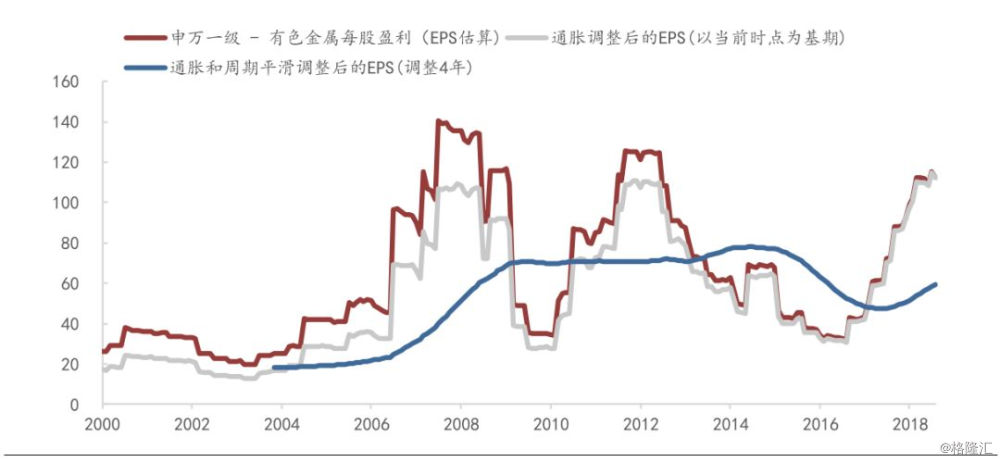

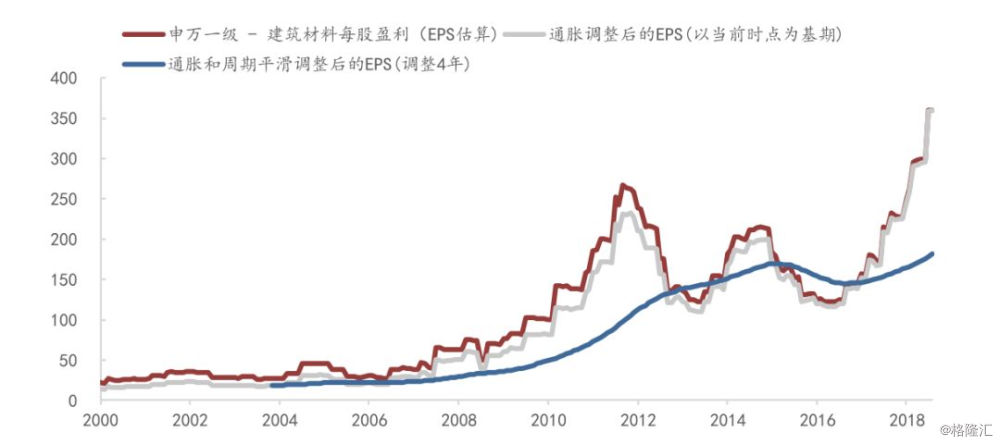

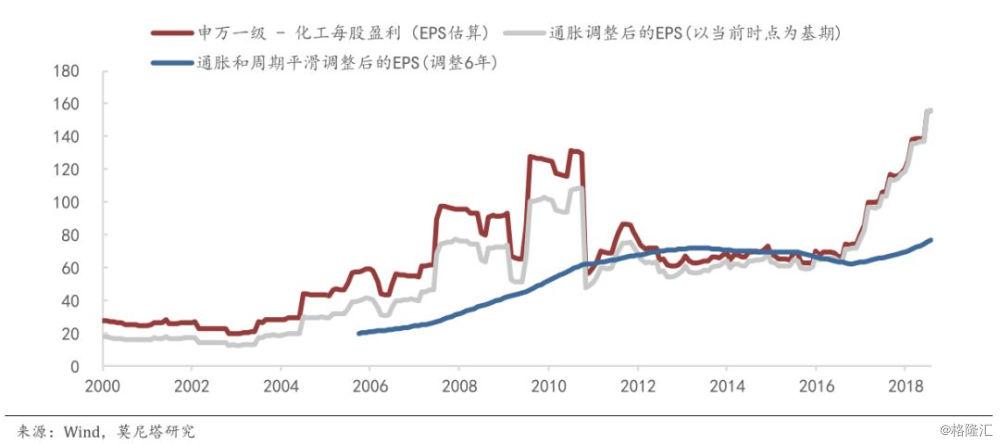

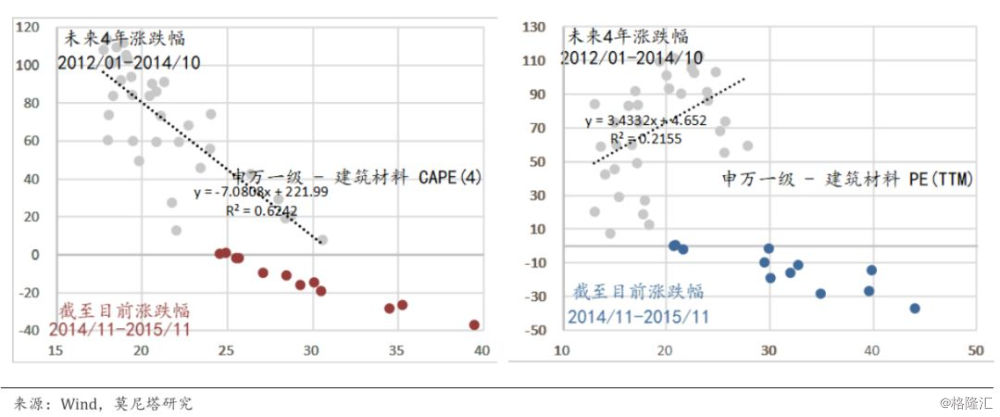

我们将钢铁、化工行业的盈利周期分别界定为8年、6年,将有色金属、建筑材料的盈利周期界定为4年(详情见附录),数据显示在特定时间段中CAPE与特定行业指数未来涨跌幅的相关系数均在0.79以上(钢铁行业高达0.9),明显高于市盈率TTM。

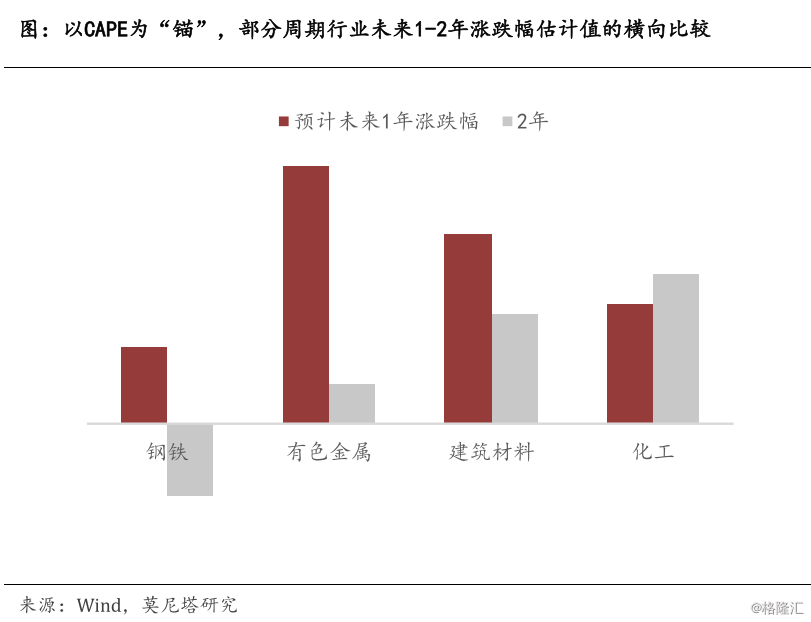

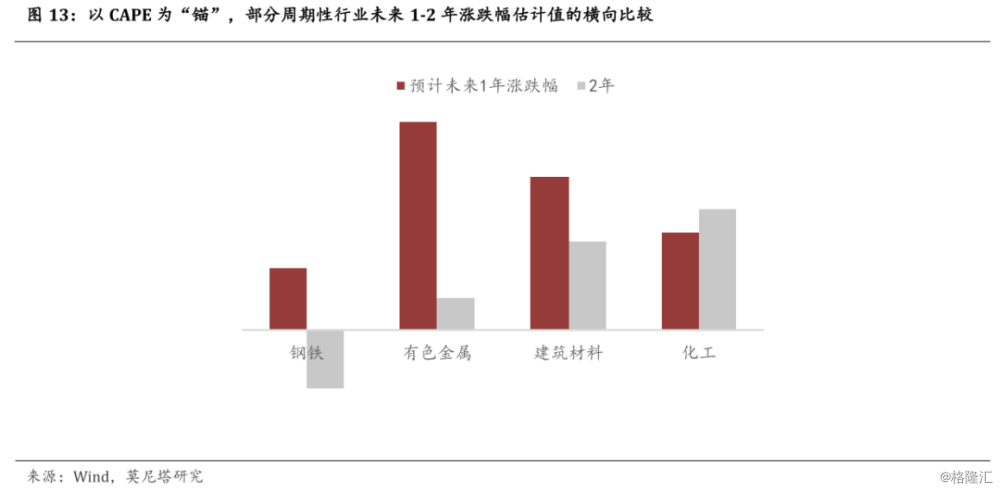

而从各行业当前指数涨跌幅偏离历史情况的幅度来看,各行业目前均存在一定程度的低估。但需要明确的是行业指数点位能否有效回归历史正常范围也将取决与A股市场的整体环境——譬如化工行业CAPE(6年)与指数未来6年涨跌幅相关系数达到0.86,指数长期涨跌幅的走势围绕CAPE值波动,但从特定时点上来看,2009年-2015年指数的涨幅相较CAPE所预示的读数偏弱,而2011年-2017年的涨幅则较CAPE预示值偏强。鉴于此,我们认为难以直接使用CAPE值准确估计指数未来的涨跌幅,但从“CAPE-指数未来涨跌幅”的散点图中横向对比特定行业被低估的程度却是可行的。散点图显示目前钢铁行业指数被低估程度较小,而有色金属行业被低估程度较大),亦即当前的指数已经过度定价了了未来行业盈利能力的下行。更直观的,我们计算了依据历史经验,上述周期性行业未来1-2年的指数涨跌幅的预估情况。

附:部分周期性行业盈利周期划分