下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国金证券

评级:买入

买入价:7港元

事件

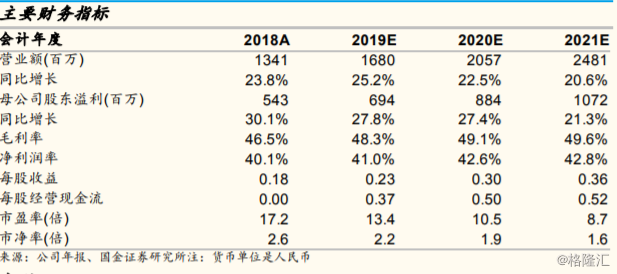

枫叶教育发布FY18业绩,FY18公司实现营业收入13.41亿元,同比增加23.8%;归母净利润5.43亿元,同比增加32.2%;经调整净利润为6.00亿元,同比增加40.2%(调整了政府补贴、持作买卖投资亏损的综合影响、来自持作买卖投资的股息收入及以股份付款),FY18股息率达41%。

评论

营收同增23.8%,归母净利及经调整净利均实现30%+增长。

①学费占比83%,非学费收入比重下降1.6pct,或受到下半年海口5校并表因素影响,预计未来随着近两年新开学校的逐渐成熟,非学费收入比例有望持续提升。

②高中学费收入占总收入比最大为40%,初中小学占比合计37%,提升5pct,幼儿园仅占3.8%,变动不大。

③公司盈利状况保持良好增长态势,净利率水平有所提升。毛利率变动与学校利用率变动关系紧密,FY18扩张提速,学校容量利用率下降2.8pct,同期毛利率下降3.3pct,是扩张进程加速的合理表现。FY18归母净利率为40.5%,同比提升2.6pct,主要受益于管理费率同比下降3pct。我们认为在枫叶教育2017/2018年高速扩张的同时,仍然保持着较强的盈利能力,体现其公司管理运营能力稳定。

轻资产模式加快扩张进程,金字塔结构打造见成效,初中小学人数占比提高8pct。枫叶教育自2012年实行轻资产模式以来学校扩张速度加快,截至2018年8月31日,共有学校82所(高中/初中/小学/幼儿园/外籍子女学校分别12/22/24/20/3所)。截止2018年8月31日,入读学生总数为3.35万人,同比增长28.3%,高中占比27%,同比下降7pct,初中小学合计占比62%,同比上升8pct。公司通过对小学和初中学校的布局,打造金字塔的学生结构,形成优质生源输送,利于提高学校系统效率和公司长远发展。

投资建议:

①我们认为送审稿精神在于规范,而非限制或禁止,多地政府表示出积极合作态度,虽然K9部分仍存不确定性,但总体来说国际教育市场仍是需求导向;

②1115《意见》是针对幼儿园行业,枫叶幼儿园收入占比不到4%,受到影响较小;

③枫叶多地新校扩张正在进行中,体现实际经营并未受到巨大冲击。我们预计公司FY19-21归母净利润为6.9/8.8/10.7亿元人民币,对应PE为13/11/9x,维持买入评级,目标价7港元。

风险提示:政策环境变化带来的风险;扩张中遇到的不确定性等风险。