下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:增持

核心观点:

高端中场业务短期有压力,但摩珀斯酒店开业将增加新濠天地在高端中场业务的竞争力

受到国内经济增速放缓的影响,高端中场客人的博彩预算有下滑的迹象。同时2019年开始的赌厅全面禁烟预计也将对贵宾和高端中场业务带来一定负面影响。因此我们认为新濠天地的业绩在短期内仍将面临压力。但是摩珀斯酒店在今年2季度末开业后,为新濠天地新增770间豪华客房。摩珀斯酒店主要定位于高端中场客户,它的开业使得新濠天地能够提供给高端中场客人的客房数量翻倍。

新濠天地长期有望受益于路氹东部物业的集群效应

在2016年8月永利皇宫开业前,新濠天地是唯一位于路氹地区东部的赌场物业。但是目前新濠天地,永利皇宫,以及美狮美高梅已经开始逐步在路氹地区东部形成集群效应。目前永利皇宫已经完成经营爬坡,接待能力较为饱和,对新濠天地的影响逐步降低。我们认为美狮美高梅的经营爬坡仍有可能在短期内对新濠天地形成一定分流,但是长期来看,路氹东部物业的集群效应将逐步显现,从而吸引更多人流,而新濠天地将有望受益。

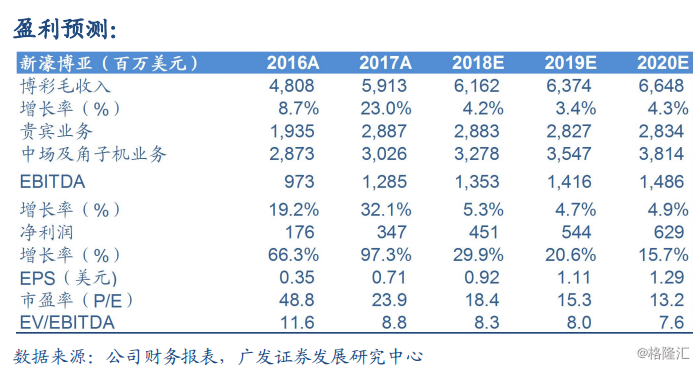

预计18-20年EBITDA分别为13.5亿/14.2亿/14.9亿美元

当前市值对应18/19年EV/EBITDA为8.3x和8.0x,低于11.1x的历史均值。我们首次覆盖公司,给予谨慎增持评级。

风险提示

外汇管制收紧的风险;赌场内全面禁烟的风险;市场份额丢失的风险。