下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

经济通缩下,如何把握行业景气轮动带来的机会?

作者:任泽平

摘要:

通缩!当前中国经济最重要的困难之一是通缩,成因主要在于产能过剩、需求不足、信用收缩和大宗商品熊市。通缩将推升实际利率,增加企业债务负担,破坏企业资产负债表。同时,部分行业受益于成本下降,在通缩环境下利润改善,这是我们做行业比较时需要特别重视的。本报告旨在定量研究各行业受通缩影响的损益程度,设计了成本传导能力指数(CTC)及变动指数(VCTC)。

通缩期的行业景气比较:(1)对2014年11月CTC排序:CTC>1,成本传导能力强的行业:运输仓储、电力、水、交运设备制造、通用专用设备制造、钢铁、有色、化工、电子等,属于通缩受益型行业,大多处于中下游。CTC<1,成本传到能力弱的行业:石油、铁矿石、煤炭,属于通缩受损型行业,处于上游。(2)VCTC进行排序:VCTC>0,行业的成本传导能力有所提升:电力、有色冶炼、化纤、电气、电子、石油加工、钢铁、交运设备制造、塑料、专用通用设备制造等,受益于成本下降或供给收缩;VCTC<0,行业成本传导能力有所降低:原油、燃气、铁矿石,主要原因在于全球大宗商品熊市。

通缩期的行业轮动逻辑:在大宗商品熊市周期下,未来随着通缩的加重,CTC>1、VCTC>0的中下游行业受益于成本下降、供给收缩景气将明显提升:钢铁、有色冶炼、电力、交通运输、石油加工、交运设备制造、电气、电子、专用设备制造等;CTC<1,VCTC<0的上游行业景气明显下降:石油、燃气、铁矿石等。

未来如果大宗商品熊市触底反弹,行业景气轮动的顺序将反过来 ,上游周期性行业景气将改善。

在从通胀到通缩的周期循环中,存在一种利润从中下游向上游流动、再回流中下游的现象,可称为通胀周期下的“行业景气轮动”。我们利用历史数据测试发现,在通胀通缩周期中,成本传导能力与行业利润增速高度正相关,成本传导能力(CTC)及其变动(VCTC)是决定利润流向的关键因素。

正文:

通缩!当前中国经济最重要的困难之一是通缩,通缩的负面影响主要在于推升实际利率,增加企业债务负担,破坏企业资产负债表,产品跌价损失导致企业盈利预期变差,抵押物折价引发信用周期收缩。同时,部分行业受益于生产成本的下降,在通缩环境下可能会出现企业利润的改善,这是我们做行业比较时需要特别重视的。

经济景气周期影响国民经济企业利润总量的变化,而通胀通缩周期则影响利润在各行业间的结构调整和重新分配,影响行业景气变动。本报告旨在定量研究各行业受通缩影响的损益程度,分析生产成本变化对各行业景气影响的差异。

1. 本轮通缩的特征与成因

从当前通缩的成因看,主要是产能过剩、需求不足、信用收缩和大宗商品熊市。

当前中国经济正处于增速换挡期,新旧增长动力正在接续,由于体制性原因,旧增长模式遗留下来的过剩产能出清缓慢,经济持续下行导致需求不足。

经济衰退和信用周期收缩叠加导致货币流通速度的下降。

2011年以来全球大宗商品结束了10多年的牛市步入熊市,增加了输入性通缩压力,尤其2014年以来美联储推出QE和加息预期引发原油、铁矿石等价格暴跌。

CPI和PPI的剪刀差自2011年以来持续张开,可能的原因是,CPI受到国内劳动力成本上涨的支撑,PPI更多地反应了实体经济产能过剩状况和输入性通缩压力。

图1 2011年以来PPI和CPI剪刀差持续张开

数据来源:统计局,WIND

2. 行业成本传导能力指数(CTC)的设计

为了研究测算各行业景气在通胀或通缩周期的表现,作者提出并设计了“成本传导能力指数”(2008、2012)。

2.1.成本传导能力的定义、公式与经济解释

定义成本传导(转嫁)能力(CTC,Capability of Transmitting Cost)为各行业(企业)对成本涨价的向下传导(转嫁)能力,用来衡量行业(企业)抵抗成本涨价的防御能力和在市场上的定价能力,公式为:

成本传导能力=价格实际涨幅/成本涨幅(涨价压力)式中,“实际涨幅”(Real Markup, RM)是指产品的实际涨价幅度;“成本涨幅(涨价压力)”(MarkupPressure, MP)是指由于成本上涨引起的产品涨价压力,也就是成本上涨能够完全传导的产品涨价幅度。

行业或企业成本传导能力可以反映通胀或通缩环境下成本上升时行业景气或企业生存能力的变化:CTC>1的行业,说明该行业不仅能顺利传导成本涨价的压力,甚至可以从中受益,这类行业在通胀或通缩环境下表现为“受益”或“景气”;CTC≈1的行业,说明该行业基本能够传导成本涨价的压力,在通胀或通缩环境下表现为“中性”;CTC<1的行业,说明该行业无法完全传导成本涨价的压力,只能内部消化一部分,在通胀或通缩环境下表现为“受损”或“不景气”。

定义“成本传导能力变动指数(the Varietyof CTC,VCTC)”为:VCTC>0,行业的成本传导能力有所提升;VCTC<0,行业成本传导能力有所降低;VCTC≈0,行业成本传导能力基本没有变化。投入成本和产出品价格的变化趋势是决定行业成本传导能力变化的主要变量,投入成本价格趋于下降,产出品价格趋于上升,则成本传导能力将趋于提升,反之则趋于降低。

2.2.成本传导能力的类型

企业的成本构成有多种,根据会计公式有:

成本=中间生产成本+劳动力成本+固定资产折旧成本+其他成本

中间生产成本=物耗成本+服务成本

=农产品消耗成本+工业品消耗成本+建筑成本+服务业服务成本

根据导致成本涨价的因素不同,成本传导能力可分为总成本传导能力、中间生产成本传导能力、物耗成本传导能力、劳动成本传导能力等不同类型,表示行业(企业)对不同成本的转嫁传导能力。

2.3. 影响成本传导能力的因素和途径

影响CTC的直接因素是价格和成本的变化,深层次的间接因素还包括产品市场供求、行业集中度、政府的价格管制、技术更新速度、替代与互补产品的价格、市场结构、产品的周转速度、政治因素等有关,这些因素都可能影响和制约成本的向下传导。其中,产品市场供求和行业集中度是影响CTC的基本因素,政府价格管制制约价格效应能否传导,技术进步影响企业主动消化能力。

3. 通缩对行业景气的影响——基于成本传导能力指数(CTC)

影响行业景气的长期因素有经济周期、行业周期、产业结构升级、消费结构升级等,短期因素有通胀、通缩、汇率等。

当前通缩已经成为宏观经济的重要矛盾,通缩影响了利润在行业间的重新分配,并进而影响行业景气。

3.1.成本传导能力的测算

国家统计局编制的投入产出表(IO表)展示了各行业的生产成本构成,根据2007年IO表和成本传导能力模型,本文计算了47类行业的CTC指数。

表1 2014.11成本传导能力指数

注:本表计算的CTC和VCTC均为标准化后的指数。利润增速采用2014年1-10月数据。

数据来源:统计局,WIND,RZP行业景气监测数据库

3.2.通缩期的行业景气比较

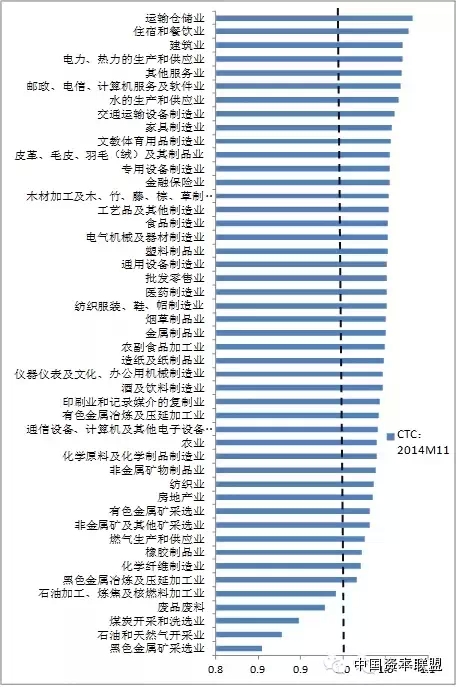

对2014年11月成本传导能力标准指数CTC进行排序:

CTC>1,成本传导能力强的行业:运输仓储、电力、水、交运设备制造、通用专用设备制造、钢铁、有色、化工、电子等,属于通缩受益型行业,大多处于中下游。

CTC<1,成本传到能力弱的行业:石油、铁矿石、煤炭,属于通缩受损型行业,处于上游。

图2 2014.11成本传导能力指数CTC排序

数据来源:统计局,WIND,RZP行业景气监测数据库

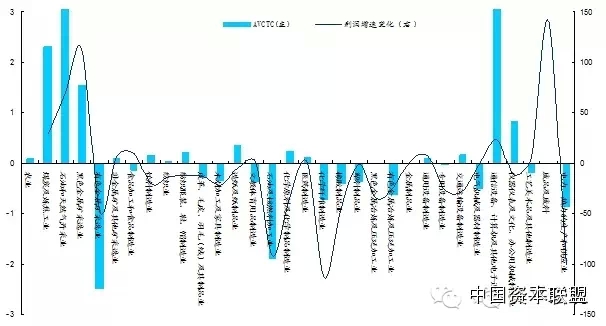

对2014年11月成本传导能力变动标准指数VCTC进行排序:

VCTC>0,行业的成本传导能力有所提升:电力、有色冶炼、化纤、电气、电子、石油加工、钢铁、交运设备制造、塑料、专用通用设备制造等,受益于成本下降速度快于价格下降速度;

VCTC<0,行业成本传导能力有所降低:原油、燃气、铁矿石,主要原因在于全球大宗商品熊市。

图3 2014.11成本传导能力变动指数VCTC排序

数据来源:统计局,WIND,RZP行业景气监测数据库

如果对照CTC、VCTC和行业利润增速可以发现,CTC大、VCTC上升的行业利润增速趋于改善。

至此我们可以得出通缩期的行业轮动逻辑:

在大宗商品熊市周期下,未来随着通缩的加重,CTC>1、VCTC>0的中下游行业受益于成本下降景气将明显提升:钢铁、有色冶炼、电力、交通运输、石油加工、交运设备制造、电子、专用设备制造等;CTC<1,VCTC<0的上游行业景气明显下降:石油、燃气、铁矿石等。

未来如果大宗商品熊市触底反弹,行业景气轮动的顺序将反过来,上游周期性行业景气将改善。

4. 通胀通缩周期中的行业景气轮动逻辑

我们用2002-2010年大宗商品牛市时期的历史数据做测试发现,成本传导能力与行业利润增速具有很强的正相关性,成本传导能力上升的行业,利润趋于改善。

图4 VCTC与行业利润增速变化高度正相关

数据来源:统计局,WIND,RZP行业景气监测数据库

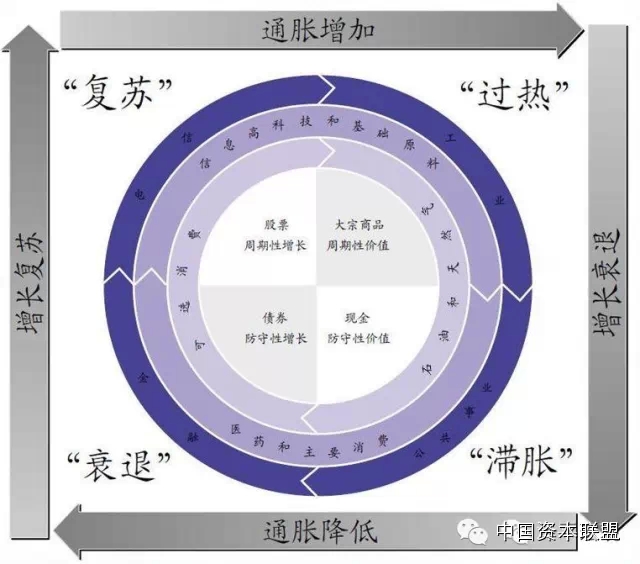

通货膨胀周期与实体经济景气周期下的“行业景气轮动”逻辑方向是有区别的。我们在研究大类资产配置的时候发现(2006、2007),在实体经济景气周期波动中,存在着一种典型的从下游到上游的需求逐次传导和行业景气先后波动的现象,即“行业景气轮动”现象。

图5 经济周期与投资时钟

数据来源:统计局,WIND,RZP行业景气监测数据库

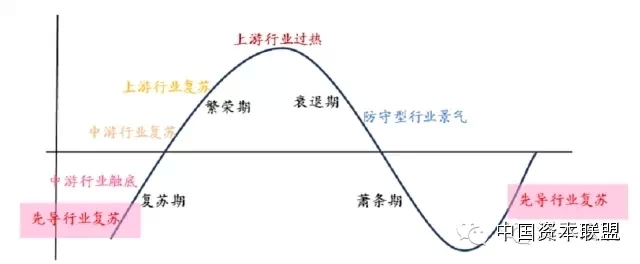

图6 经济周期下的行业轮动

数据来源:统计局,WIND,RZP行业景气监测数据库

实际上,在通货膨胀周期中,也存在一种利润从中下游向上游流动、再回流中下游的现象,可称为通胀周期下的“行业景气轮动”。通胀影响利润在各行业间的重新分配和结构调整,成本传导能力(CTC)及其变动(VCTC)是决定利润流向的关键因素。通胀环境下的利润流动和调整具有明确的方向性,利润从CTC小的行业流向CTC大的行业,也就是从传导能力差的行业流向引发通胀或传导能力强的行业。对于大部分行业,在通胀上升期,利润向CTC强的行业流动,CTC越强利润增速越快。与之相应地,在通胀回落期,利润则向CTC弱的行业回流。随着通胀周期的周而复始,利润在行业间的流动遵循着明确的方向性,行业景气呈现出规律性的轮番波动。这可以称为通胀周期下的“行业轮动”与“投资时钟”。

部分行业成本转嫁能力较弱但行业利润增速仍较高,受通胀影响较小,比如通信设备计算机及其他电子设备制造业,可能的原因有:行业本身的利润空间很大;行业技术进步速度快,成本消化能力强;新产品推出速度快,能够通过以新换旧来实行涨价策略。

图7 通胀通缩周期下的行业景气轮动

数据来源:统计局,WIND,RZP行业景气监测数据库

对于成本传导能力差的行业(大部分是中下游行业),通胀上升阶段,环境会进一步恶化,利润流出逐渐增大,景气处于下降阶段;通胀高位盘整阶段,环境最差,利润流出最大,景气处于最差阶段,也可能是拐点来临前;通胀回落阶段,环境开始好转,利润流出开始减少,景气处于回升阶段;通胀谷底阶段,环境最好,利润不再流出,景气处于最佳阶段。对于成本传导能力强的行业(大部分是上游行业)在通胀不同阶段的利润流向和景气表现可类推。

实体经济周期下的“行业景气轮动”反应的是行业利润普遍增加情况下,由于增加幅度差异而导致的行业景气差异,而通胀周期下的“行业景气轮动”则反应的是利润在行业间的重新调整和分配。实体经济周期下的“行业景气轮动”一般是下游先导行业率先受益,并逐次向上游传导,决定行业景气的是对终端需求的敏感度;而通胀周期下的“行业景气轮动”一般是随着通胀上涨,利润由成本传导能力差的行业流向引发通胀或成本传导能力强的行业,当通胀反转时利润回流,决定利润流向的是成本传导能力。

对于单纯的通货膨胀周期或实体经济景气周期下的“行业景气轮动”方向是容易判断的,但是现实经济运行中经常出现两大周期交织的情景。一般而言,在经济衰退和通缩阶段,由于生产成本的下降,利润从上游行业回流中下游行业,成本下降和供给端收缩的中下游行业景气相对较高(2014年);在经济周期复苏和通胀初期阶段,下游行业景气相对较高(2006年、2009年);在经济周期过热和通胀高企阶段,上游行业景气相对较高(2007-2008年);如果在总需求没有明显增加的情况下发生通胀,利润会向上游流动,行业景气分化(2010-2011年);如果在经济复苏初期,需求回暖但物价水平上涨不明显,这一阶段经常是下游行业景气的黄金时期。对于从上而下的成本推动型通胀,利润向上游流动;对于从下而上的需求拉动型通胀,利润会流向需求旺盛的行业或瓶颈行业,下游行业同样有可能受益。

在2010-2011年的通胀周期,就是在总需求没有明显增加的背景下,通胀导致了利润格局的重新分配和行业景气格局的分化。从2010年底开始,受通胀影响,行业景气开始出现明显分化。即在上游能源原材料行业景气显著上行的同时,中下游加工制造行业景气明显下行。这种现象在多个产业链条上均存在,比如在煤炭工业景气上行的同时,电力行业景气下行;农业景气上行的同时,农副食品加工业景气下行,等等。(任泽平,国泰君安首席宏观分析师)

来源:国泰君安