下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:元富证券

评级:买入

目标价:17.0港元

内地煤价旺季不旺润电表现可看俏中美两国元首将於11月底会面,届时会否有好消息,届时会否有好消息,现时仍难以估计,现时仍难以估计。不过,近日外围持续反覆,投资者在配置上,投资者在配置上,宜选取一些防守能力较高的股份,宜选取一些防守能力较高的股份。近月内地煤产量提高,煤价在冬季补充库存期间表现疲弱,煤价在冬季补充库存期间表现疲弱,多只中资电力股借势回勇,多只中资电力股借势回勇;加上该批股份具低成本优势,息率亦具吸引力,息率亦具吸引力,实属避险之选,实属避险之选。

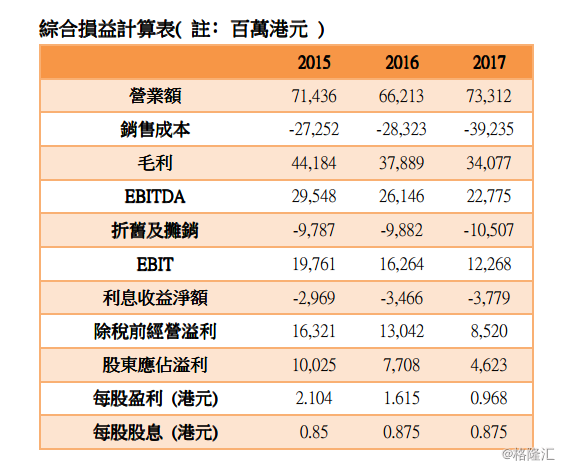

处於行业龙头的华润电力(836),主要从事燃煤发电业务,主要从事燃煤发电业务,近年亦积极发展可再生能,近年亦积极发展可再生能源,是不俗的选择。截至6月底止,该股上半年纯利按年增长,该股上半年纯利按年增长59.6%至29.59亿港元,营业额上升15.3%至393.08亿港元,其中火电收入增加,其中火电收入增加10.6%至310.02亿港元,是其主要收入来源是其主要收入来源,占整体收入约,占整体收入约78.8%;可再生能源收入显着上升;可再生能源收入显着上升47.9%至53.55亿港元,占整体收入约,占整体收入约13.5%。

上半年总运营权益装机容量为36,917兆瓦,其中燃煤发电厂容量为29,815兆瓦,占比达80.8%;风电、水电、太阳能及燃气发电容量分别为6,411兆瓦、280兆瓦、333兆瓦及79兆瓦,合共占比19.2%。由於附属燃煤电厂标煤单位售价录得上涨,导致上半年燃料成本增加11.8%。然而,发电厂的煤炭库存高企,加上大型煤企下调煤炭中长期协议的价格,第四季煤价料进一步受压,有助纾缓火电企业的成本支出压力,同时支持润电下半年的盈利表现。润电近年积极加强新能源发电的发展,迎合中央的环保政策,迎合中央的环保政策;另亦着手调整业务结;另亦着手调整业务结构,推进公司战略转型推进公司战略转型。集团於8月将旗下煤炭资产转让予国源公司,买方答应偿还润电110亿元人民币的股东贷款。透过该笔交易。透过该笔交易,可剥离表现不佳的业,可剥离表现不佳的业务,并降低负债水平及提高现金流,可谓一举数得,可谓一举数得。

润电近年派息稳健,配合新能源业务盈利高增长,配合新能源业务盈利高增长,均属其有利因素,均属其有利因素。现价预测市盈。现价预测市盈率10.4倍,预测股息率贴近6厘,较大部分本地公用股息率本地公用股息率为高,估值上占优。

根据彭博通讯综合市场分析,预期华润电力2018、2019及2020年每股盈利为1.384元、1.721元及2.077港元,给予12个月目标价17.0港元,相当於今年预测市盈率,相当於今年预测市盈率12.0倍,评级「买入」。