下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:西南证券

评级:买入

业绩总结:小米集团]2018Q3实现营业收入508.5亿元,同比增长49.1%,环比增长12.4%;实现经调整净利润28.9亿元,同比增长17.3%,环比增长36.3%。

一个突破:广告收入翻倍增长,互联网服务变现能力持续增强。2018Q3公司实现互联网服务收入47亿元(YoY+85.5%);广告收入受益于推荐算法持续优化、预装收入不断增加等实现了翻倍增长,Q3广告收入32亿元(YoY+109.8%),占互联网收入67.7%创历史新高。除此之外,看好未来公司互联网服务来自三个方面的增量:

1)2018Q3海外互联网服务变现初见成效,但占互联网收入比重仅4.4%,后续变现有望提速,成长潜力巨大;

2)非智能手机设备月活数强劲增长,2018年9月小米电视及小米盒子MAU达到1590万,贡献互联网收入的5.4%,未来将随智能电视出货量快速提升逐渐加大;

3)公司IoT平台规模持续增大保持业内领先,有望带来更多互联网服务变现机会。

两大亮点:海外手机市场逆势增长,智能电视表现亮眼。全球和中国智能手机市场2018Q3延续不同程度下滑态势(全球YoY-6%,中国YoY-10.2%),小米智能手机量价齐升,Q3出货3330万部,同比增长20.4%;海外市场多点开花,西欧市场出货同比大增386%,印度市场同比增长31%,连续四个季度位列第一。其他硬件方面智能电视表现亮眼,Q3全球销量同比增长198.5%,前三季度销量达到520万部,2018年10月单月销量首次突破100万部,销量及销售额2018年双十一期间在天猫、京东及苏宁易购所有电视品牌中均名列第一,电视机作为重要的内容承载产品,后续的变现潜力巨大。

三大潜力:渠道力+产品力+品牌力“三箭齐发”。渠道力:截至2018Q3,中国大陆小米之家达到499家,授权店网点超过1100家,小米天然的“线上价=线下价”所产生的渠道势能将逐步进入释放期;产品力:2018年专门设立相机部优化摄像技术,同时持续加大研发投入提升产品力,前三季度研发投入40亿元,收入占比3%;品牌力:站稳国内中高端市场的同时坚持多品牌策略服务不同用户群,如专注于中低端的红米品牌,专注于海外高端的POCO品牌,投资黑鲨专注游戏手机,携手美图拓展女性市场等,最终形成集团+多品牌的立体化格局。

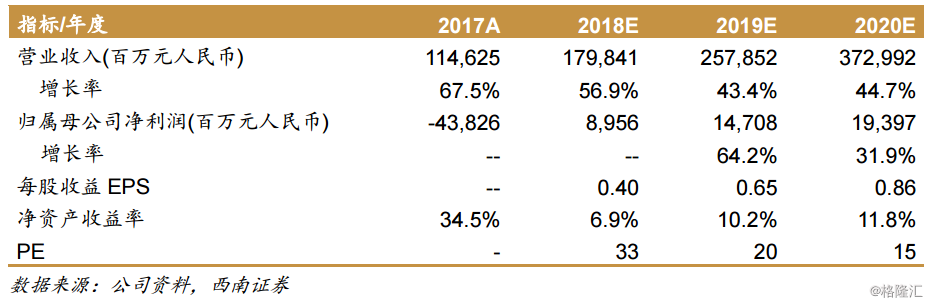

盈利预测与评级:预计公司2018-2020年EPS分别为0.4元、0.65元、0.86元,我们持续看好后续小米业务,维持“买入”评级。

风险提示:硬件销量或不及预期的风险;互联网服务变现或不及预期的风险;汇率波动风险。