下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:辉立证券

评级:持有

目标价:7.39港元

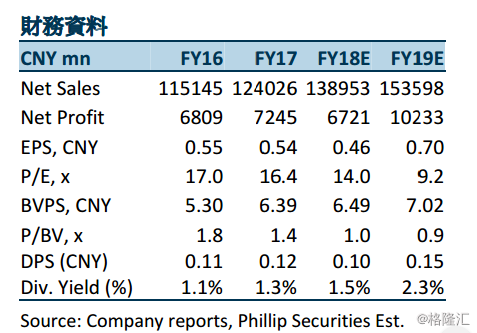

投资概要:受油价上涨和汇率贬值拖累,国航第三季度业绩大幅下滑,导致前三季度净利下滑16%。基於最新的油价和汇率假设,我们下调公司利润预测,调整目标价至7.39港元,下调至持有评级。(现价截至11月20日)

第三季少赚三成

中国国航2018年前三季度实现营业收入1028.8亿元,同比增加12.1%,实现归属净利润69.37亿元,同比减少16.2%。其中,第三季度公司实现营业收入386.38亿元,同比增加12.3%,实现归属净利润34.69亿元,同比减少30%。而今年上半年,国航的营业收入和应占溢利分别增长12%和4.05%。

支出端:油价上涨、汇兑损失拖累业绩、汇兑损失拖累业绩

三季度国航的毛利率降低约4.8个百分点,因运营成本同比增长了18%或46亿,高於收入端增幅。成本端的增加主要来自於大幅涨价的航油带来的燃油成本支出飈升近35亿或36.5%。虽然面临油价不利因素,公司不断强化生産管理和资源管控,通过优化生産效率降本增效,带动成本效率进一步提升,单位非航油成本下降了2.3%。另外,由於人民币贬值所导致的汇兑损失大幅增加,令财务费用大幅增长,费用端支出的同比增幅达到129%或30.8亿。

收入端:提价效应显现:提价效应显现,营运效率提升,营运效率提升

第三季度公司客运运力同比增长9.24%,其中,国内、国际及地区航綫同比分别增长5.7%、13.55%和2.9%。旅客周转量较2017年同期同比上升9.41%。其中,国内、国际及地区航綫同比分别增长6.22%、12.7%和1.22%。客座率爲81.7%,同比微增0.13个百分点。

公司充分利用国内民航市场化改革契机,调整了100多条国内航綫的机票票价,令三季度票价水平提高了2个百分点,幷通过持续丰富两舱营销産品(如付费选座、登机口升舱等附加收入産品),提升电商渠道销售能力,来拓展收入和客源,推进商业模式创新和营运效率提升。值得一提的是,公司参股的国泰航空大幅减亏,也令国航三季度投资收益同比提高4.85亿至5.96亿,有效平滑了业绩波动。

供需紧平衡下外部环境整体向好

从行业供给角度,爲了保证航班正常率,管理当局对民航时刻资源的调控依然严格,未来不排除出台更严苛的安全标准限制,利好大型航企。国航2019年计划引进飞机68架,退出19架,净增49架。其中本部引进40架,退出10架,净增30架,同时核心航綫上将更多运用宽体机以充分利用时刻资源和分享票价提升红利。

目前国际油价大幅下落至近一年新低,将大大缓解航企燃油成本压力。对於人民币贬值带来的汇兑损失方面,国航的美元负债已经从48.8%下降至35%,未来汇率弹性继续降低仍有望随着债务置换而继续减低。

投资建议

基於最新的油价和汇率假设,我们下调公司2018/2019年的归属净利润爲67.2/102.3亿元人民币,因而调整目标价至7.39港元,对应2018/2019年各14.2/9.3倍预计市盈率,1/0.9倍预计市净率,下调至持有评级。