下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

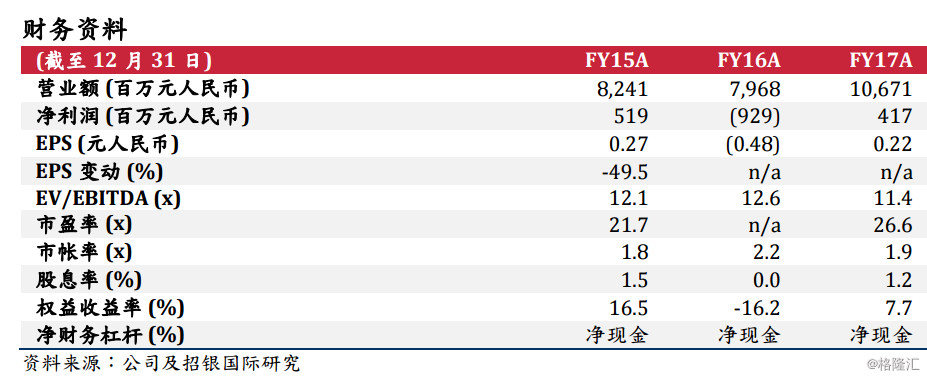

机构:招银国际

投资要点。

我们上周参加了由中集安瑞科安排的实地考察,期间我们会见了中集安瑞科五大子公司的管理层,并得出几个正面讯息:

(1)公司整体收入增长在第三季度放缓之后,预计将于第四季度加速至>20%;

(2)订单充足和船舶交付加快,将成为2019年的增长动力;

(3)自10月以来,液化天然气(「LNG」)车载气瓶订单增长已有回升迹象;

(4)LNG罐式集装箱订单增长强劲,提供新的增长潜力,尤其在未来几年当更多潜在政策出台后将有利开辟新市场;

(5)产品多样性提升,有助推动液态食品装备收入的持续增长。

LNG船订单充裕。南通中集太平洋海洋工程(「南通太平洋」)于2018上半年交付一艘船,并于第三季度交付另一艘。南通太平洋目标于第四季度再交付一艘船,使2018年的交付总数达至三艘。南通太平洋期望于2019年交付四艘船,当中三艘载运重量为两万立方米(每艘),一艘为36万立方米。目前公司拥有约20亿元人民币的订单。

LNG罐式集装箱增长潜力巨大。LNG罐式集装箱的尺寸和储存容量标准统一(每个长40英尺,可容量45立方米)。罐式集装箱可以装载在集装箱船/卡车/铁路上,毋须再气化便可直接运至终端客户。因订单数目巨大,LNG罐式集装箱为公司重点产品之一(注:订单主要来自中国天然气集团[931HK])。

LNG车载气体瓶订单增长早有回升迹象。今年大部分时间行业整体需求并不理想。然而,中集安瑞科的子公司之一「圣达因」,自10月以来订单增长已有回升迹象。最近的订单增长来自重卡制造商,如福田(600166CH)、东风(489HK)及陕汽等。平均销售价格亦见回升。

液态食品装备销售增长持续。工艺啤酒装备和设计、采购及安装施工(EPC)项目一直为中集安瑞科啤酒装备的增长动力。此外,中集安瑞科正在积极拓展中国白酒、黄酒、医药及化妆品等非啤酒领域。

风险因素:(1)钢材及零部件成本上升;(2)人民币升值;(3)天然气需求下滑。