下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创宏观屈庆团队

来源:华创宏观

10月经济数据的三大变化将支撑四季度经济平稳在6.5%。一是供给约束软化带来上游工业生产的短暂回升;二是贸易战对出口的影响并未显现,这也就是意味着出口的快速下行压力将推迟到明年一季度,而四季度出口维持相对高增也将对中游工业生产和制造业投资形成支撑;三是虽然冬季开工条件的限制在同步加大,但考虑到前期预算内财政支出加快和地方专项债发行提速有所支撑,高频数据水泥价格产量、高炉开工率等也匹配走高,基建企稳已越来越近。但这并不意味着明年经济下行隐忧有所缓解,经济面临的长期下行风险兑现趋势不改。需求趋势下行情况下,供给约束软化对工业和投资的支撑将是短暂而脆弱的。中美贸易冲突的不确定性和关税措施带来的出口下行,将拖累明年制造业投资和中游工业生产。中央发力为主、地方基建杠杆扩张受限下的基建投资回升空间相当有限。10月社消的快速回落,预示了未来在收入下行、预期不稳的情形下,消费的持续疲弱将延续。后续土地购置费也将带动地产投资数据的快速回落。具体观点如下:

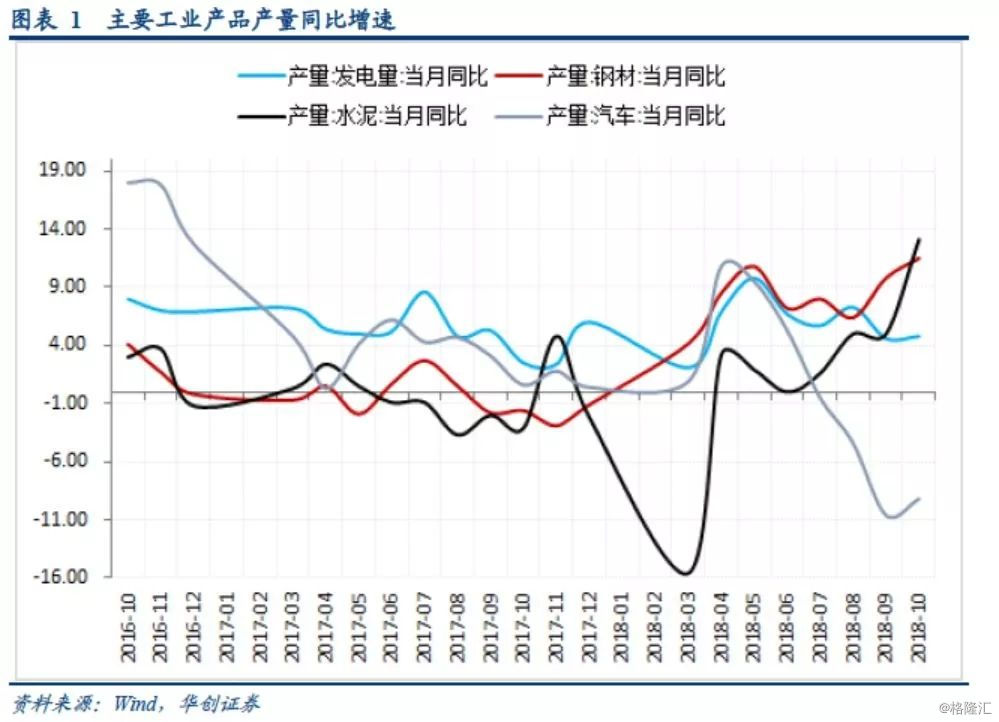

基数效应助力工业生产勉力回升,中上游生产强于下游。10月规上工业增加值同比增长5.9%,较前值小幅回升0.1个百分点。单月增速虽略有回升,但考虑到去年同期基数的走低,10月工业生产整体偏弱,季调环比增速持平9月的0.48%。结构拆分来看,中上游工业生产强于下游,采矿业规上工业增加值同比增速较前值回升1.6个百分点;制造业规上工业增加值同比增速较前值小幅加快0.4个百分点也主要来自中上游的支撑。上游原材料加工业供给约束弱化、采暖季前加快生产叠加基建企稳,钢材、水泥产量持续回升,产量同比增速分别较前值加快1.7和8.1个百分点。中游装备制造业受出口高增的支撑也保持不错增速,10月出口交货值同比增速较前值加快3个百分点至14.7%,电子设备、电气机械设备和通用设备规上工业增加值较前值回升2、1.6和0.7个百分点。下游消费品制造业生产则延续疲弱,医药制造业和农副食品加工业生产分别较9月回落2.7和0.8个百分点,汽车生产同比-0.7%创下新低。展望2019年,终端需求下行使得供给约束软化对上游生产的支撑有限;中游装备制造业生产将受到出口回落的拖累;下游汽车生产的低位增长预计短期内仍将持续,工业生产下行压力较大。

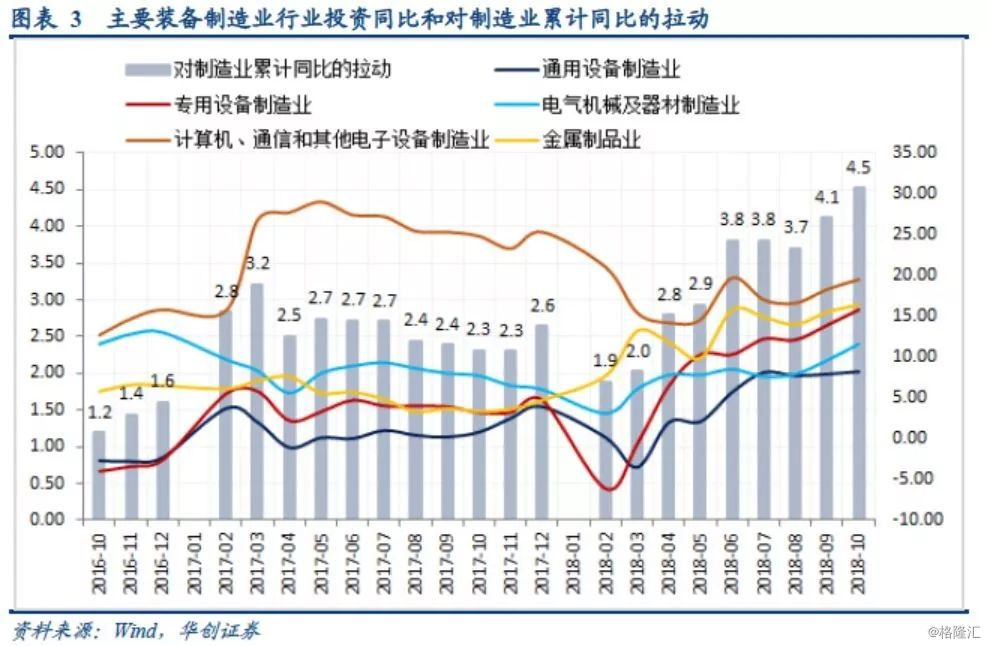

装备制造业投资大幅回升,基建投资企稳更多依赖中央投资发力。1-10月固投同比增长5.7%,较前值加快0.3个百分点。固投累计增速继9月后再度回升,主要来自基建的久违企稳和制造业投资延续高增的支撑。10月制造业和民间投资累计同比分别增长9.1%和8.8%,分别较前值回升0.4和0.1个百分点。拆分来看,中上游回升支撑的格局并未改变,尤其是中游装备制造业投资回升明显。金属制品业、通用设备、专用设备、电气机械设备、电子设备五个行业合计拉动制造业投资累计同比4.5个百分点,较9月回升0.4个百分点。10月基建投资(小口径)累计同比增长3.7%,较前值提高0.4个百分点,年内首次实现企稳回升。回升较为明显的仍然是传统的“铁公鸡”基建项目,10月道路运输业投资累计同比增速较前值加快1.2个百分点,拉动小口径基建增速回升0.3个百分点;中央主导投资的铁路运输业投资累计同比增速较前值回升3.5个百分点,拉动小口径基建累计增速回升0.2个百分点。在地方政府债务防风险的背景下,基建投资的企稳要更多依赖中央投资的支撑。与此同时,也需要关注在开工条件限制同步加大的背景下,四季度基建投资的企稳回升能否延续。

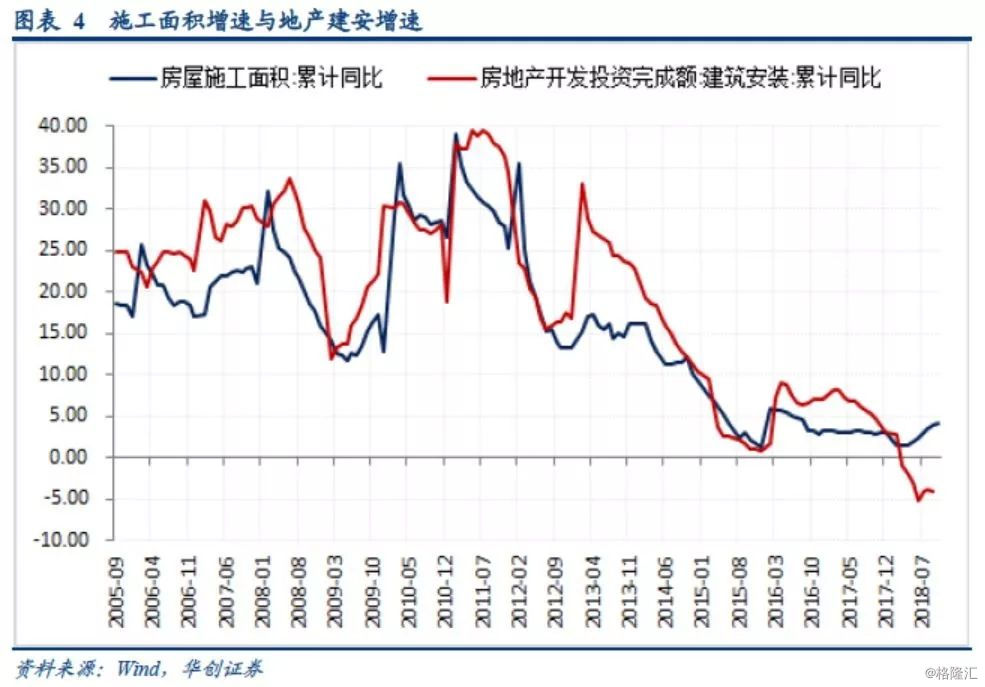

销售和投资延续回落,土地购置费对投资的拖累还未明显显现。1-10月地产投资同比增长9.7%,同比增速较前值回落0.2个百分点。地产销售同比增速则进一步放缓,10月累计同比增长2.2%,较9月放缓0.7个百分点。地产投资到位资金增速小幅回落0.1个百分点至7.7%,定金及预收款仍然保持16.3%的高增,个人按揭贷款降幅小幅收窄0.3个百分点。销售的持续放缓对今年以来主要依赖销售回款的地产企业融资带来压力。新开工面积小幅回落0.1个百分点至16.3%,但施工面积同比持续回升,10月施工面积累计同比增长4.3%,较前值回升0.4个百分点,表明地产施工边际上有所加快,但竣工面积负增长未现好转。

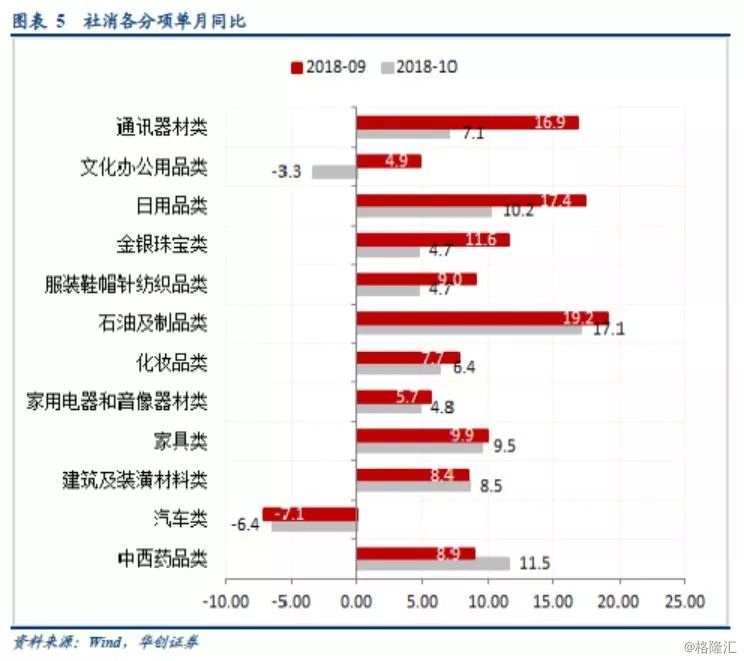

短期有“双十一”扰动,长期社消疲态将持续。10月社消名义增速较前值回落0.6个百分点至8.6%;扣除价格后实际增速较前值回落0.8个百分点至5.6%,社消实际增速的下滑较名义增速更快。分类来看,除了汽车和药品零售对社消增速产生正向拉动以外,主要分项同比增速均出现回落。必选消费品和可选消费品零售均出现一定程度下滑,服装鞋帽零售同比增长4.7%,较前值回落4.3个百分点;金银珠宝、化妆品零售分别较前值放缓6.9和1.3个百分点。受地产销售持续走低影响,家用电器和家具类零售分别较9月回落0.9和0.4个百分点。10月汽车零售降幅虽较9月收窄0.7个百分点,但同比仍然大幅下降6.4%。整体来看,10月社消分项的全线走低,有“双十一”带来的消费后移效应的影响,但后续汽车销售的低迷将延续,地产相关消费也会跟随地产销售的回落而保持低增,再叠加经济下行带来的居民收入增速放缓影响,预计今年以来的社消疲态仍将延续。