下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:长江宏观固收赵伟团队

来源:长江宏观固收

报告要点

工业增加值:环保限产对经济的扰动或弱于去年,部分偏周期行业增加值回升

环保限产对经济扰动或弱于去年,10月工业增加值微幅回升。10月工业增加值同比增长5.9%,较上月回升0.1个百分点,但仍为2季度以来的次低值。考虑到今年环保限产目标有所宽松、取消“一刀切”限产等,今年限产行业供给端的收缩压力或弱于去年;此外,去年基数相对偏低也对本月数据产生一定支持。分行业来看,10月铁路船舶、非金属等部分偏周期行业,增加值回升较显著。

投资:基建结构性发力“补短板”,制造业投资继续回升;中西部改善较显著

投资增速继续回升,中西部投资改善较显著。10月投资累计同比5.7%,较上月提升0.3个百分点,连续第2个月回升。分地区来看,东部地区投资与上月持平,中部、西部地区投资增速分别较上月提升0.3和0.9个百分点至9.9%和3.2%。此外,民间投资增速较上月提升0.1个百分点至8.8%,保持较高增速。

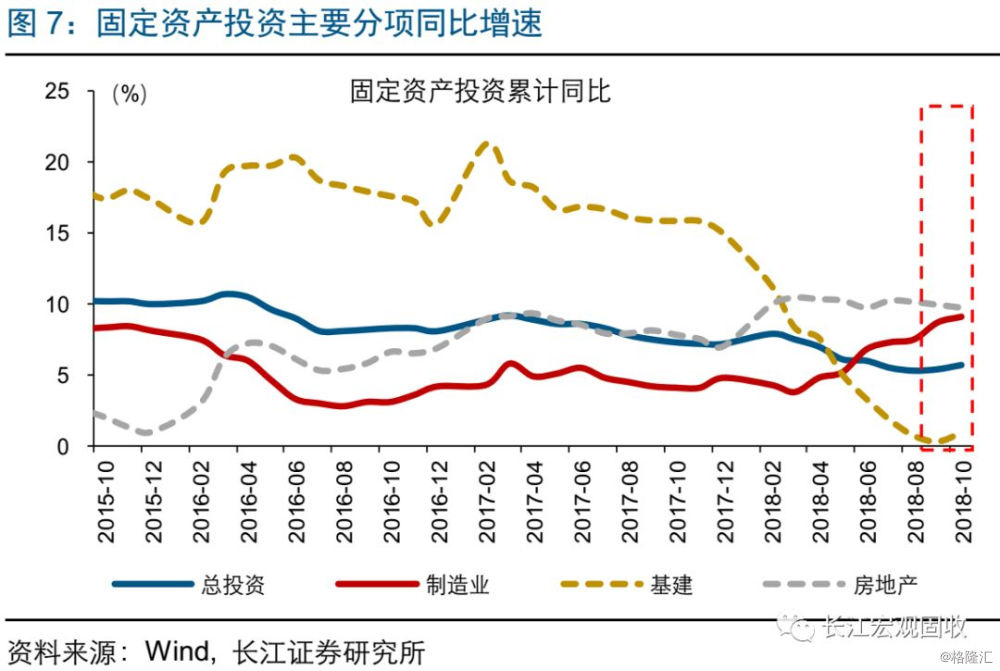

基建投资结构性发力“补短板”,制造业投资继续回升。10月全口径基建投资累计同比0.9%,结束了年初以来的持续回落,当月同比增速也由负转正;其中,交通运输投资改善显著、较上月提升1.4个百分点至4.6%,或与近期积极财政结构性发力“补短板”、加大铁路公路等基建支出投放有关。10月制造业投资增速连续第7个月回升,主要得益于前期盈利改善带来的资本开支结构性修复。

消费:需求偏弱叠加中秋假日错月等影响,多数消费品增速较前期明显回落

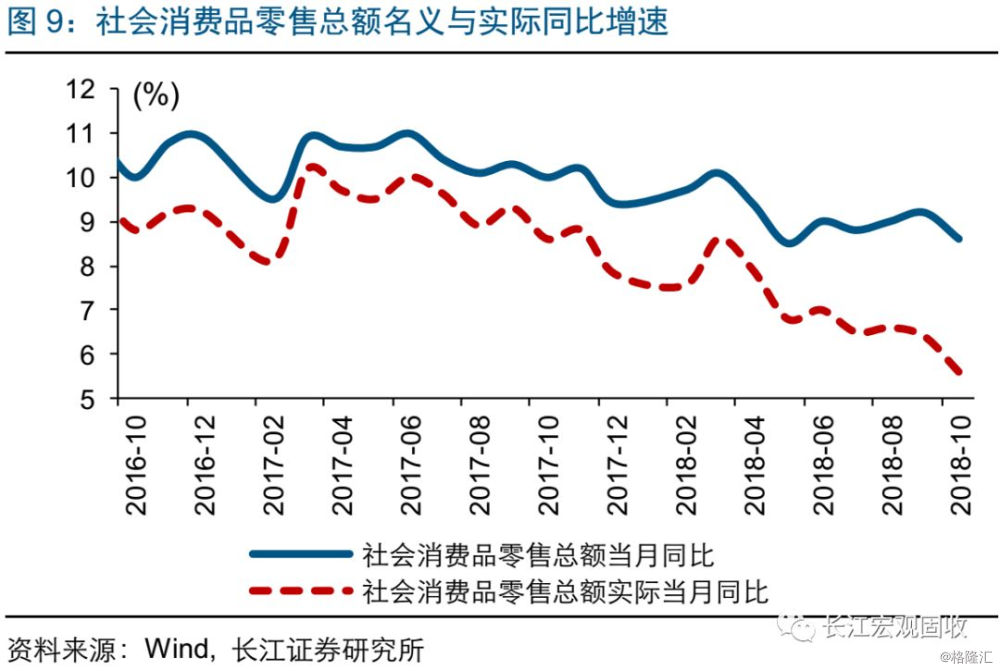

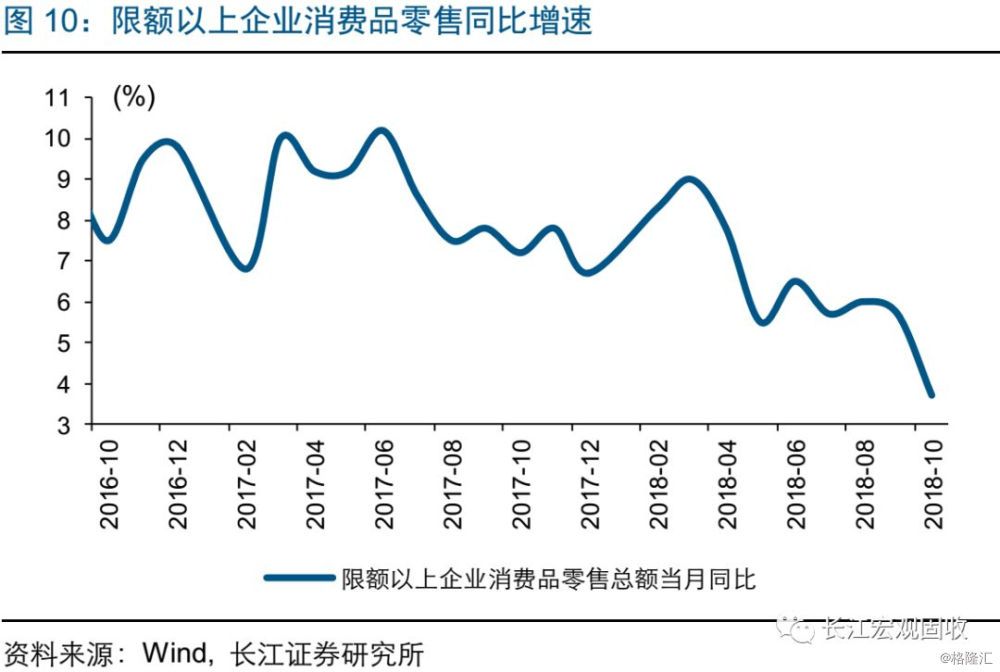

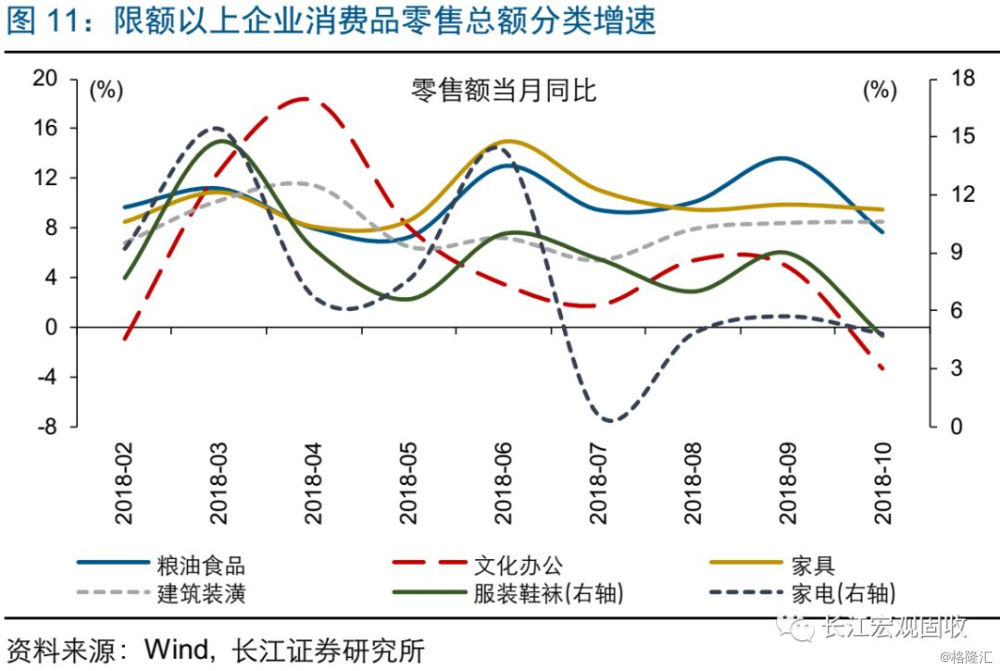

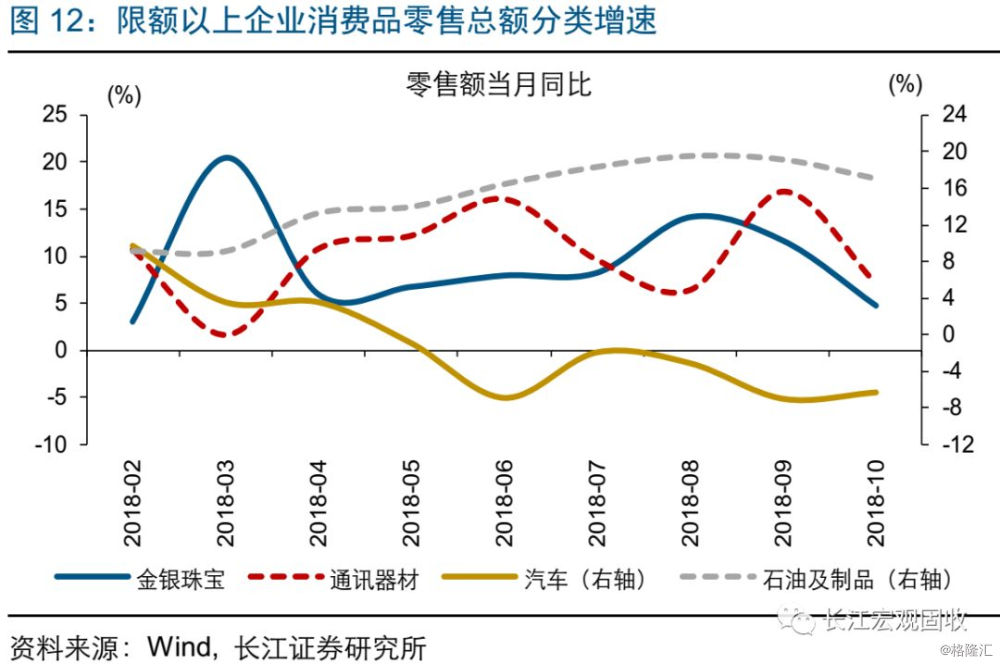

需求偏弱叠加中秋假日错月等影响下,消费增速明显回落。10月社会消费品零售总额同比增长8.6%,较上月大幅回落0.6个百分点,或部分受中秋假日错月及“双十一”带来的消费延迟等因素影响。主要品类来看,10月多数消费品增速明显回落,其中,通讯器材、文化办公用品、日用品、金银珠宝、粮油食品消费回落较快;汽车消费跌幅收窄0.7个百分点至-6.4%,总体表现仍较低迷。

进出口:降低进口关税等扩大进口政策支持下,未来进口需求或将继续释放

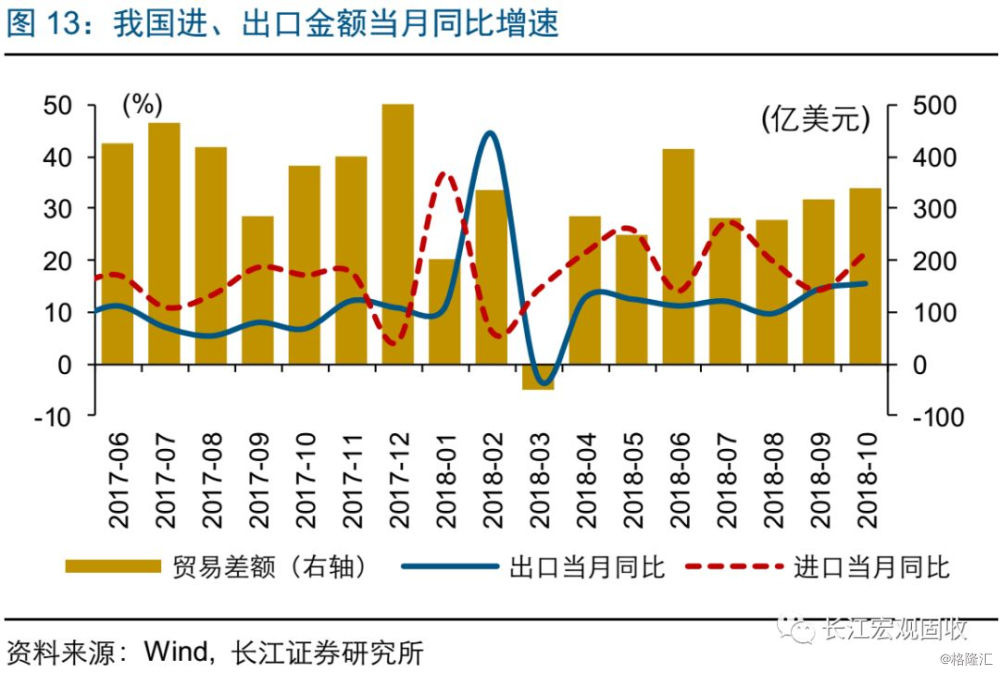

10月出口继续高增,“抢跑”并非唯一因素;进口连续9个季度好于出口、需求或将继续释放。今年10月出口金额绝对规模和增速均存在超季节性表现,贸易“抢跑”的影响或仍然存在;此外,7月以来,人民币汇率持续下跌,或在一定程度上改善出口竞争力,对出口的滞后影响或已有所体现。10月进口大幅增长21.4%,进口连续9个季度好于出口,大宗生产原料、关键设备和零部件需求大增。降低进口关税等扩大进口政策支持下,未来进口需求或将继续释放。

报告正文

事件

11月14日,国家统计局公布10月宏观经济数据:10月规模以上工业增加值同比5.9%,前值5.8%;城镇固定资产投资累计同比5.7%,前值5.4%;社会消费品零售总额同比8.6%,前值9.2%。(数据来源:国家统计局)

点评

工增:限产扰动偏弱,偏周期行业增加值回升

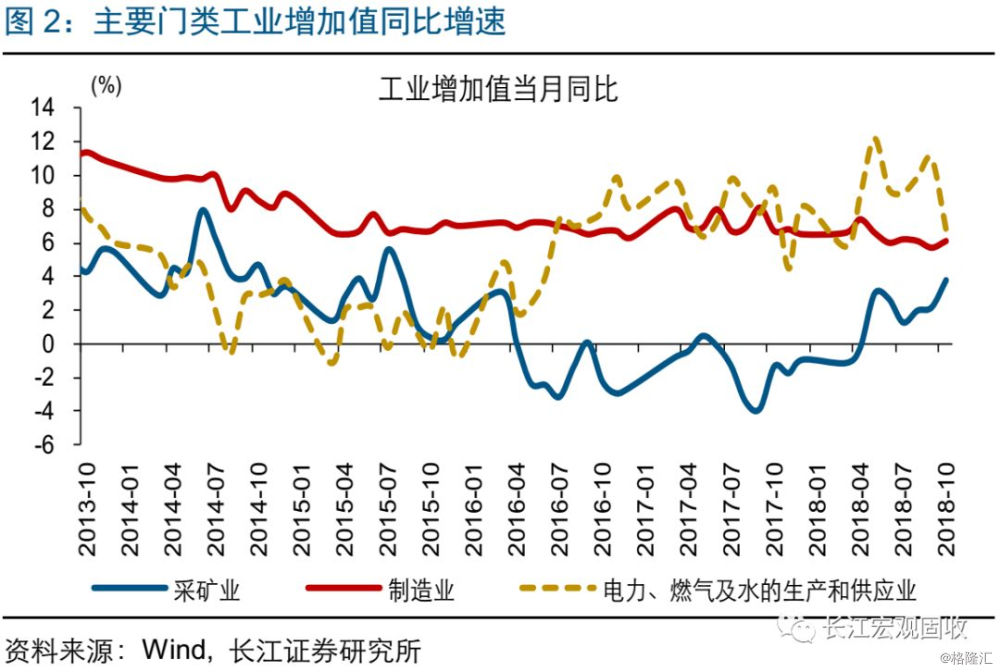

环保限产对经济扰动或弱于去年,10月工业增加值微幅回升。10月工业增加值同比增长5.9%,较上月回升0.1个百分点,但仍为2季度以来次低值。考虑到今年环保限产目标有所宽松、取消“一刀切”限产等,限产行业供给端收缩压力或弱于去年;结合中观高频数据来看,10月高炉开工率表现企稳、粗钢产量创近年来新高。此外,去年基数相对偏低也对本月数据产生一定支持。主要门类来看,采矿业、制造业增加值分别较上月回升1.6和0.4个百分点至3.8%和6.1%,电热燃增加值回落4.2个百分点至6.8%。

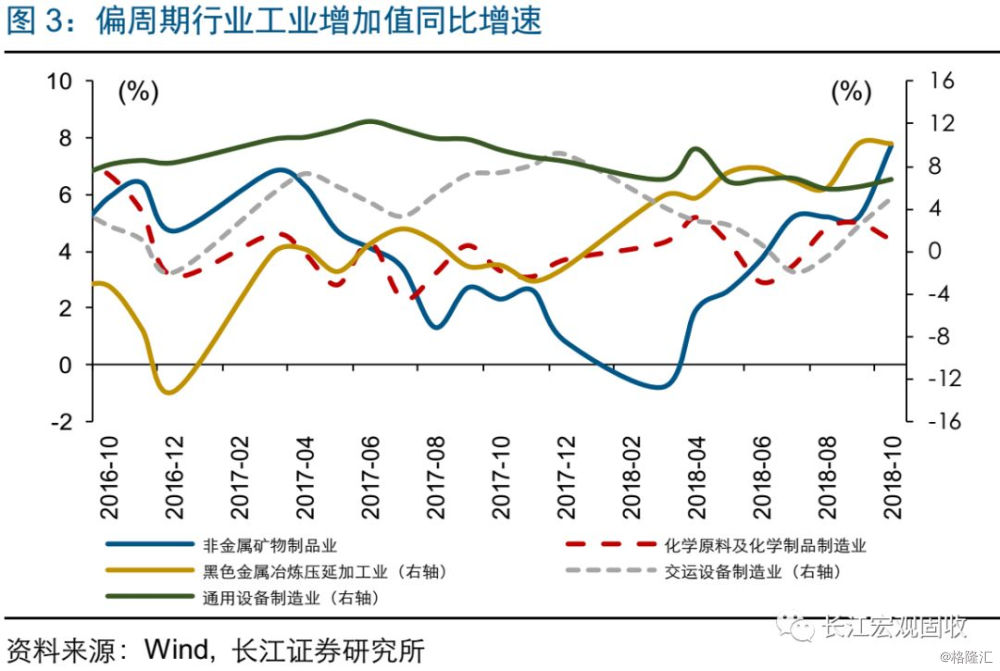

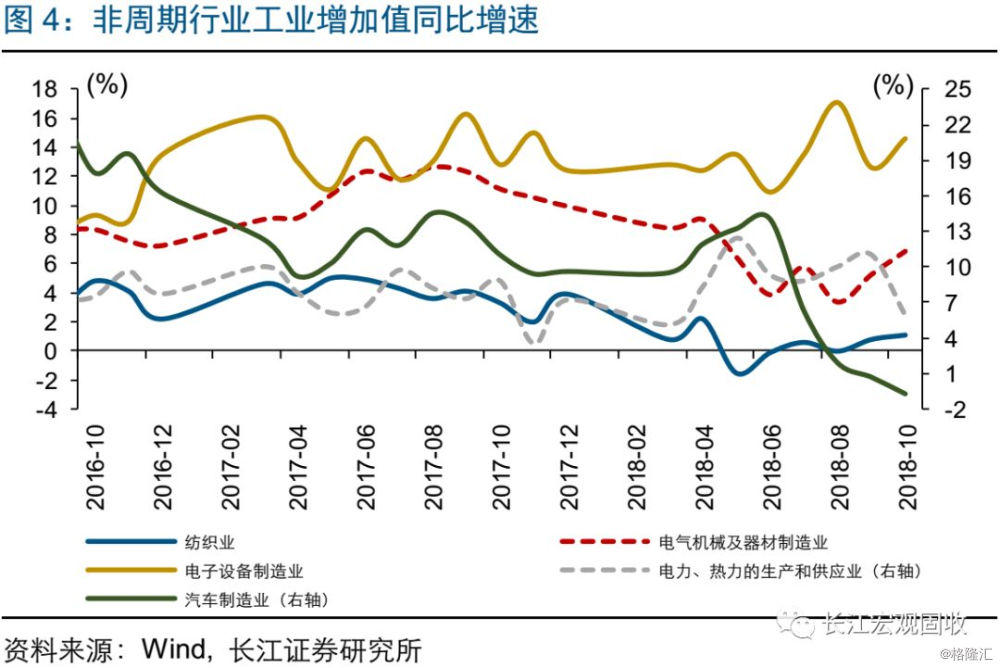

分行业来看,10月铁路船舶、非金属等偏周期行业增加值回升较快;部分“新经济”产业持续发力。10月铁路船舶、非金属、计算机通信增加值改善较显著,分别较上月回升2.6、2.5和2.0个百分点至5.0%、7.7%和14.6%;电力热力、汽车增加值回落较快,分别较上月回落5.1和1.4个百分点至5.9%和-0.7%。此外,部分“新经济”产业持续发力,1-10月高技术制造业、装备制造业增加值同比分别增长11.9%和8.4%,高于规模以上工业5.5和2.0个百分点;具有代表性的“新经济”产业中,新能源汽车、智能电视产量分别增长54.4%和19.6%。

投资:基建发力“补短板”,制造业投资继续改善

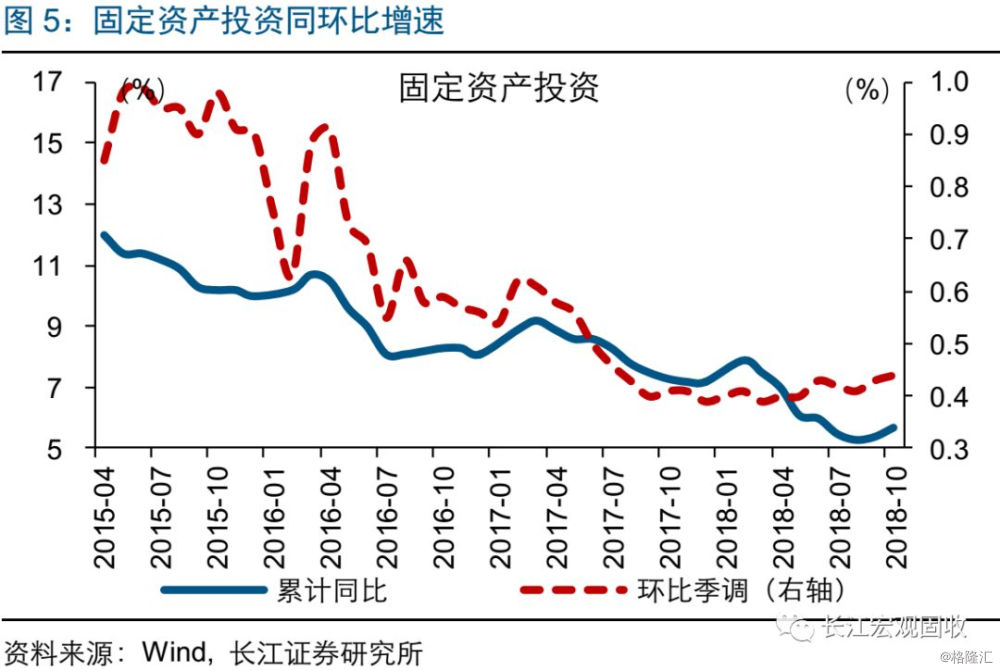

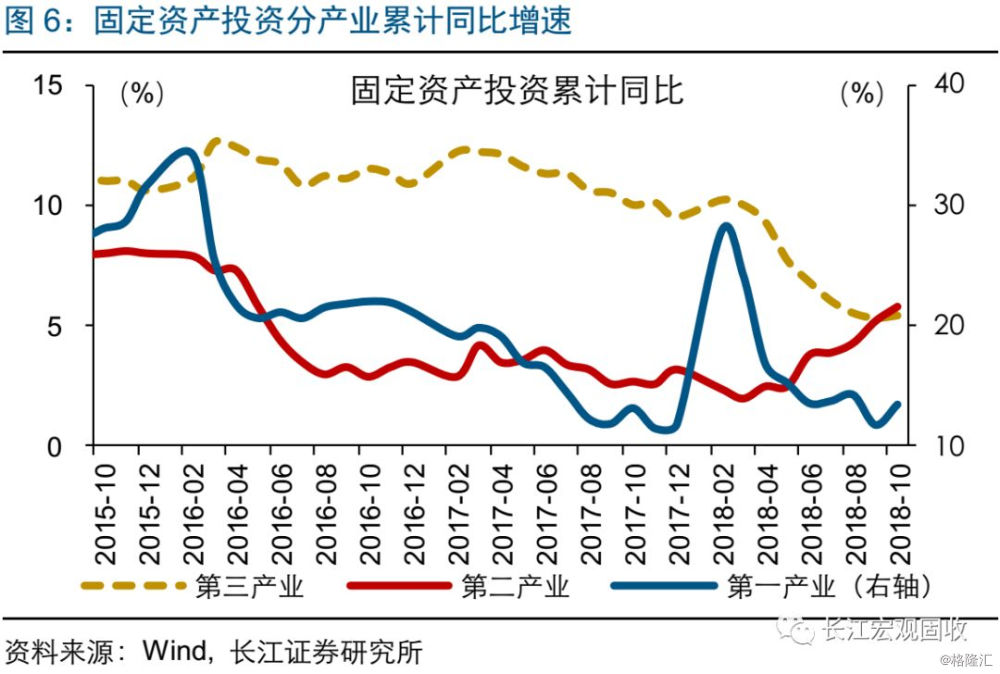

投资增速继续回升,中西部投资改善较显著。10月投资累计同比5.7%,较上月提升0.3个百分点,连续第2个月回升。分产业来看,10月第一、二、三产业投资增速分别较上月回升1.7、0.6和0.1个百分点至13.4%、5.8%和5.4%。分地区来看,东部地区投资增速与上月持平,中部、西部地区投资增速分别较上月提升0.3和0.9个百分点至9.9%和3.2%。此外,民间投资增速较上月提升0.1个百分点至8.8%,年初以来持续保持在8%以上水平。

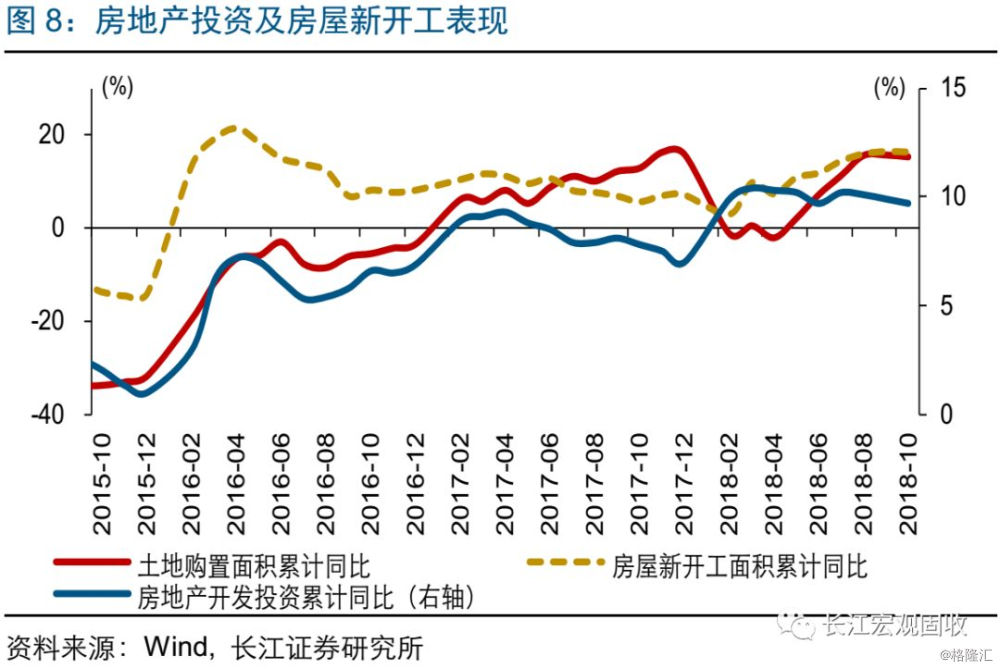

主要分项来看,基建投资结构性发力“补短板”,制造业投资继续回升。10月全口径基建投资累计同比0.9%,结束了年初以来的持续回落,当月同比增速也由负转正;其中,交通运输投资改善显著、较上月提升1.4个百分点至4.6%,或与近期积极财政结构性发力“补短板”、加大铁路公路等基建支出投放有关。10月制造业投资较上月回升0.4个百分点至9.1%,连续第7个月回升,主要得益于前期盈利改善带来的资本开支结构性修复。地产投资较上月回落0.2个百分点至9.7%,连续第3个月回落;土地购置面积、房屋新开工面积累计同比均现回落。

消费:多数消费品增速回落,汽车消费仍较低迷

需求偏弱叠加中秋假日错月等影响下,消费增速明显回落。10月消费同比增长8.6%,较上月大幅回落0.6个百分点,或部分受中秋假日错月及“双十一”带来的消费延迟等因素影响;1-10月消费同比增长9.2%,较上月回落0.1个百分点。10月社会消费品零售总额实际同比增长5.6%,较上月回落0.8个百分点。按经营单位所在地分,10月城镇消费品零售同比增长8.4%,乡村消费品零售同比增长9.7%,分别较上月回落0.6和0.8个百分点;按消费类型分,10月商品零售同比增长8.5%,餐饮收入同比增长8.8%,分别较上月回落0.7和0.6个百分点。

多数消费品增速回落,汽车消费仍较低迷。主要品类来看,10月多数消费品增速明显回落,其中,通讯器材、文化办公用品、日用品、金银珠宝、粮油食品消费分别较上月回落9.8、8.2、7.2、6.9、5.9个百分点至7.1%、-3.3%、10.2%、4.7%、7.7%;家电、家具等后地产板块消费品,较上月也有所回落;石油制品消费较上月回落2.1个百分点至17.1%;汽车消费跌幅收窄0.7个百分点至-6.4%,总体表现仍较低迷。

进出口:出口持续高增,进口需求或将继续释放

10月出口继续高增,抢跑或并非唯一因素;进口连续9个季度好于出口,关注结构变化。今年10月出口金额绝对规模和增速均存在超季节性表现,贸易“抢跑”的影响或仍然存在;此外,7月以来,人民币汇率持续下跌,或在一定程度上改善出口竞争力,对出口的滞后影响或已有所体现。10月进口大幅增长21.4%,进口连续9个季度好于出口,大宗生产原料、关键设备和零部件需求大增。降低进口关税等扩大进口政策支持下,未来进口需求或将继续释放;综合考虑进口降税空间、转型需求等,关键设备和零部件、以及部分中高端消费品,未来进口或表现出较强的韧性。

物价:CPI走平,PPI与CPI剪刀差或继续收窄

鲜菜回落拖累CPI环比涨幅收窄,CPI同比走平;PPI同、环比涨幅双双收窄,政策维稳中短期或较难改变PPI同比下行趋势。鲜菜回落拖累CPI环比涨幅收窄,CPI同比持平于上月。分项来看,食品环比下降0.3%,上月环比上涨2.4%;非食品环比上涨0.3%,涨幅与上月持平。猪肉等或是影响未来一段时期CPI走势的重要因素,CPI同比在四季度或保持高位、明年可能呈“倒V”型走势。PPI同比继续下行,环比涨幅有所收窄;其中,生产资料上涨0.6%,涨幅较上月回落0.1个百分点,生活资料价格与上月持平。转型框架下,基建投资结构性发力,中短期或较难改变PPI下行趋势。

融资:非标融资大幅收缩,社融存量增速回落

新增信贷高于去年同期,主因票据和居民短期贷款增加,企业贷款明显回落;社融存量增速加速回落。10月,新增贷款6970亿元,较去年同期多增338亿元,主因票据冲量和居民短期贷款增加,企业短期和中长期贷款大幅低于去年同期。10月,新增社融7288亿元,较去年同期少增4716亿元;社融存量增速10.2%,较上月回落0.4个百分点;票据冲量不改总体融资需求变化,政策维稳更加注重结构性发力,非标收缩趋势或延续。M1和M2增速双双回落,主要受单位活期存款增长放缓影响,或与企业盈利下降有关。

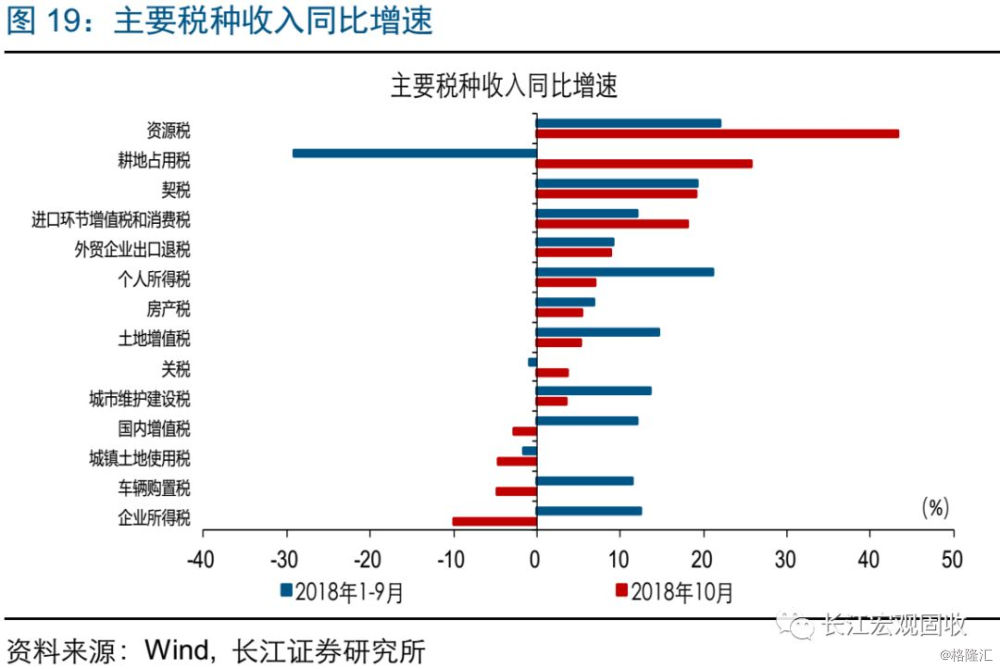

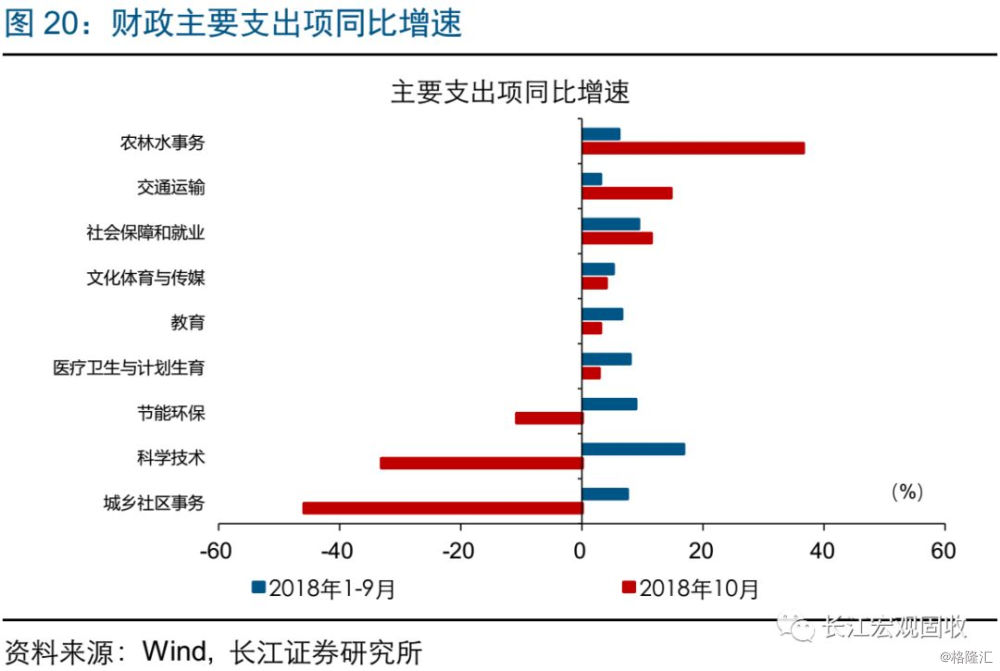

财政:积极财政在部分“补短板”领域结构性发力

减税政策影响加速显现,财政收入增速回落至负区间;财政支出保持较快进度,部分基建“补短板”领域结构性发力。10月财政收入同比增长-3.1%,较上月回落5.1个百分点,今年以来首次回落至负区间;结构来看,财政收入持续放缓主要受到税收收入下滑拖累,前期减税效果正在加速显现。10月财政支出增速总体有所回落,但仍保持较快支出进度。10月财政支出同比增长8.2%,较上月回落3.5个百分点,但仍为2季度以来次高值;以农林水事务(农村基建)和交通运输(铁路公路)为代表的基建类支出继续改善,分别较上月回升2.9、0.8个百分点至9.0%、3.9%,“积极财政”结构性发力。

风险提示

1.宏观经济或监管政策出现大幅调整;

2.海外经济政策层面出现黑天鹅事件。