下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:9.00港元

投资要点

南通太平洋中小型LNG船前景广阔:公司南通太平洋包括三部分业务,分别是船、船用罐和模块,公司历史交付船只30多只,2018年公司已经交付了2条船,预计12月份还会再交付一条船,目前LPG和LEG船市场还未有明显复苏,处于历史底部,但是LNG船的强劲增长趋势已经形成,公司聚焦的是加注船和运输船,预计这两块市场将会迎来强劲增长。?LNG重卡车载瓶市场复苏:公司LNG重卡车载瓶主要在江苏圣达因工厂生产,2018年随着国家保供政策的落实及重卡企业年底冲量影响,公司LNG重卡车载瓶业务在10月份开始显现出明显的复苏,受制于公司生产人员数量不够,目前处于供不应求状态,日产量100台,后续产能将会持续提高,目前在手订单已经满产排单至12月底。

多式联运前景广阔,储气调峰储罐需求逐步显现:目前中国进口LNG采购增长强劲,今年每月进口量同比增速为30-40%,罐式集装箱运输能够突破LNG接收站窗口期不够的瓶颈,实现水陆多式联运。随着下游土地、环评的逐步完成,市场储气调峰储罐需求逐步显现。

化工装备依然处于景气高峰期,啤酒精酿是一大看点:2018年是公司化工装备历史上最好的年份,目前该板块的在手订单和去年同期相比相当,因此预计2019年也将处于景气高峰期,由于公司化工装备是以美元计价,因此化工板块今年下半年受益于人民币的贬值,而毛利率有较为明显的提高。而在食品装备板块,目前国内生产基地在手订单同比有轻微增长,但是国内市场因为精酿项目订单增长25%。

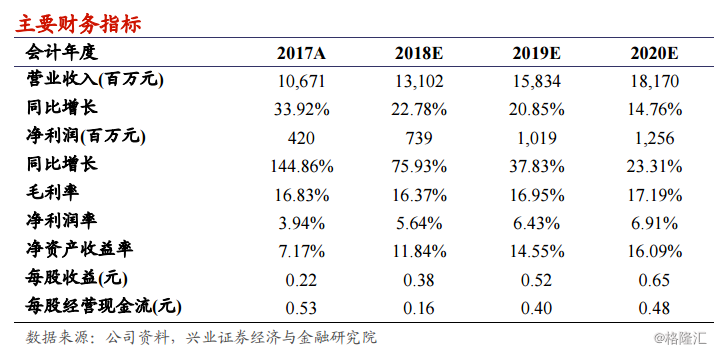

我们的观点:公司LNG板块业务依然在强劲增长,特别是LNG中小型船、LNG罐式集装箱、LNG储罐产品等,LNG重卡车载瓶呈现出明显复苏趋势,而化工和食品装备未看到下滑,因此公司未来增长前景乐观。我们预计公司2018-2020年收入分别为13,102、15,834和18,170百万元,净利润为739、1,019和1,256百万元,EPS分别为0.38、0.52和0.65元,我们维持公司“买入”评级,维持目标价9.00港元。

风险提示:油价大幅下跌;LNG进口增长缓慢;出现安全事故。