下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:36.00港元

投资要点

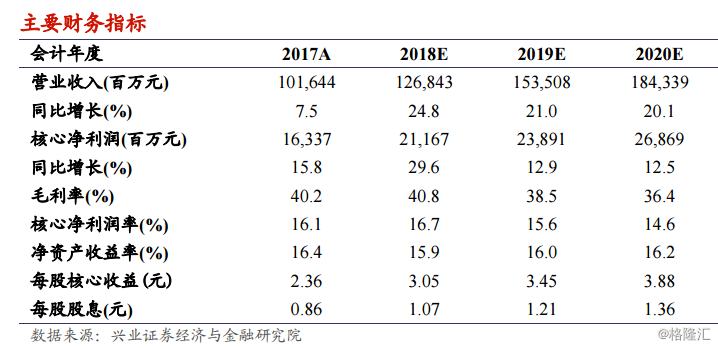

首次评级覆盖给予买入评级,目标价36.00港元:华润置地背靠华润集团,是实力雄厚的地产蓝筹,主营业务包括物业开发和投资物业,位居行业第一梯队。公司的土地储备大部分位于一、二线城市,可保障合约销售未来3-4年发展;投资物业占据城市核心稀缺地段,为公司贡献稳定现金流。公司的业绩保持稳健增长,我们预计公司2018-2020年的核心净利润分别为211.7、238.9和268.7亿元,分别同比增长29.6%、12.9%和12.5%。我们首次评级覆盖华润置地给予买入评级,目标价为36.00港元,较公司NAV折让10%,为2018-2020年的10.5、9.3、8.2倍PE。对于目前28.05港元股价,有28%的上升空间。

四大核心竞争力,确保行业龙头地位:华润置地经过数十年发展,我们认为其具备以下四大核心竞争力,确保其行业内的龙头地位:1)销售规模行业前十,主打中高端产品,销售溢价有保障;2)土地储备充足,主要布局核心一、二线城市,成本可控;3)商业地产龙头,占据一、二线城市最核心地段,打造高端品牌;4)财务实力强劲,行业领先信贷评级,超低融资成本。

行业格局稳固,利于龙头公司整合:中国房地产行业的发展已经进入平稳期,行业格局稳固,在严厉的行业调控政策下,流动性偏紧的宏观环境中,龙头地产公司在资金、土地、人才等方面的优势更趋明显。华润置地物业销售规模排名前十,更是国内的龙头商业地产运营商,在行业的整合过程中将抢占先机。

长期可跟踪稳健业绩,派息丰厚:华润置地有长期可跟踪的稳健业绩,2010-2017年核心净利润年复合增速达到24%。同时公司保持稳定派息政策,派息率达到核心净利润的35%,当前股息收益率为3.4%。

风险提示:宏观经济增长放缓;行业调控政策加严;流动性收紧;人民币贬值;公司销售不及预期;投资物业出租率下降。