下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:方正证券

评级:强烈推荐

他山之石:美国金属包装行业也经历从分散到集中的发展过程,随后得益于下游客户要求提高&龙头横向并购整合,市场集中度持续提升,目前波尔、皇冠已占据78%的消费品金属包装份额;从龙头层公司波尔看,跨市场&跨品类是核心发展策略,一方面借此快速扩张规模提升议价能力,另一方面则通过多市场布局规避单一市场风险,降低业绩波动性(并享受估值溢价)。

国内现状:行业迎景气向上拐点。1)外资退出&国内龙头展开合作,供给端改善。波尔、皇冠正在寻求退出中国市场,而我国本土龙头亦在开展合作,供给端的收缩将推动竞争格局改善;2)需求端稳健增长。下游食品饮料平稳增长,啤酒罐化打开潜力空间,大客户对异型瓶的需求则降低了行业的有效产能供给;3)行业盈利低位,造就良好的并购整合市场环境。虽然成本压力&供给过剩导致行业盈利水平持续下降,但亦给龙头横向并购整合创造良好的环境,实现规模快速扩张。

积极因素增多,中粮有望领先于行业复苏。1)行业复苏,综合优势明显。供需格局改善,行业景气复苏改善确定性强。而中粮通过内生外延实现全国产能布局(预计19年二片罐产能超过90亿罐),规模效应释放以及内部精细化管理带来成本领先优势。此外,公司在多年的经营中与华润雪花啤酒、可乐、百威等客户建立了良好的合作关系,并积极开拓新优质客户,降低对单一客户的依赖,2017年前五大客户收入占比约32%(明显低于同行);2)加多宝仲裁案顺利推进,预计有改善空间。目前公司已对加多宝商标申请保理,并开始恢复对其部分供罐,考虑到二者多年的良好合作关系,后续有持续改善预期。

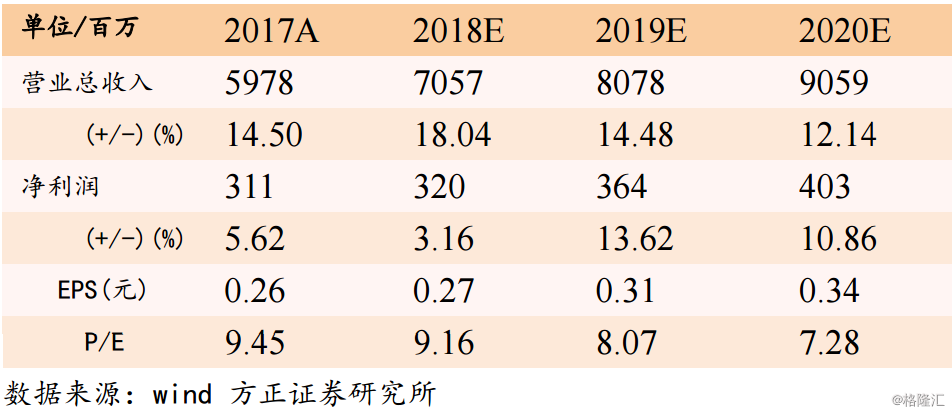

投资建议:行业基本面触底回暖确定性增强,成本压力有望随提价落实而逐步缓解。而中粮包装实施“混改”提升经营效率,综合实力领先奠定“横向整合”基础,有望显著受益,此外加多宝事项也在顺利推进中。在未考虑加多宝投资收益的情况下,公司估值目前处在低位(2018年PE为9.2X)且股息率超过5%,安全边际突出,重申“强烈推荐”评级。

风险:原材料价格波动;需求大幅下滑;加多宝仲裁案风险。