下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

核心观点

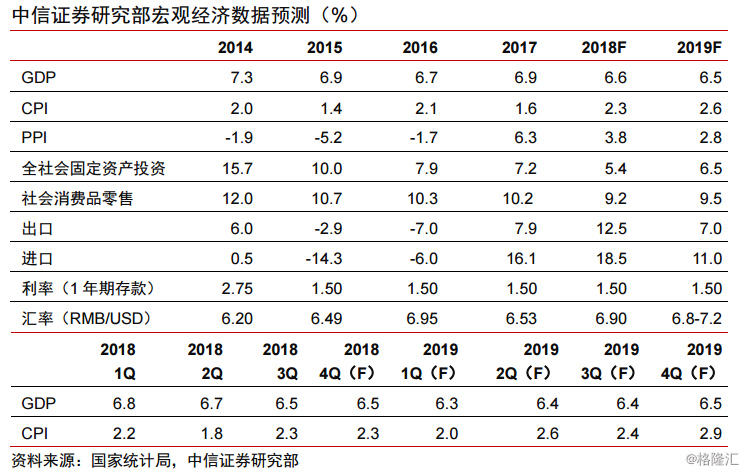

▍经济中问题凸现,对经济运行和资本市场构成较大压力。2018年中国经济主要指标可望实现,产能利用率和制造业投资回升至近年较高水平等成为经济亮点,但经济运行中新的问题凸现。如:经济下行压力加大;信用扩张减缓,流动性不足;债务风险面临挑战;外需面临中美贸易战冲击;美联储加息周期造成人民币贬值和国际资本外流压力。

▍宏观政策重新审视三大平衡关系。亦即,如何平衡“去杠杆”和“稳增长”,如何平衡“内需”和“外需”,如何平衡“债务风险”和“流动性”。强烈“去杠杆”使财政和货币“双双紧缩”,对经济总需求产生了影响,民营企业融资难现象增加。中美贸易战不断升级,外需预期受到较大冲击,成为市场看空中国经济的最大负面因素,而2018年消费和投资需求双双走弱,则又加剧了市场对于中国经济基本面的担心。若单纯通过减小债务的扩张速度来达到防范债务风险的效果,有可能导致经济衰退和流动性枯竭,对资本市场形成“双杀”。

▍辩证地看,问题某种程度的“恶化”往往也是解决问题的契机。可以预期宏观政策会做更有力度更有针对性的调整,在方向上,会更加关注“稳增长”,着力“扩内需”,“防债务风险”一定程度让步“流动性”,“三去一降一补”重点转向“一降一补”。在具体政策方面,预计财政政策积极程度将大于2018年,开“前门”、堵“后门”,广义狭义赤字率再次提升,更有力度地减税,增值税税率有望进一步降低;预计货币政策将延续下半年政策纠偏态势,继续定向降准,表内融资结构切换,企业贷款尤其短期贷款比例将提升,预期M2见底回升,社融增速“前低后稳”。

▍政策调整催生经济“转机”。市场对于中国经济的预期将发生根本性的转变,诸多政策措施将助力经济企稳,预计2019年中国GDP增速仍然在6.5%左右;投资触底反弹,消费止跌转稳,中美贸易战负面影响将拖累进出口;民企、外企等微观基础得到夯实;猪周期重启,CPI小幅升温,PPI同比或小幅下行;盈利增速放缓至个位数。