下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月8日晚,中国领先的全国性城市燃气运营商----天伦燃气(1600.HK)发布一则自愿性公告,宣布其间接全资附属公司河南天伦燃气斥资2.65亿人民币收购了石家庄金明燃气的全部股权。目前,金明燃气的股权移交及工商变更均已完成,综合业绩将在今年12月并入天伦燃气的财务报表中。9日开盘,五连阳反弹的天伦燃气股价再次应声高开4.11%,意味着市场对于公司的收购决定也持有积极态度。

石家庄金明燃气成立于2003年,主要是在石家庄的裕华区从事天然气输配的经营。经过15年的发展,收购公司的运营情况已经非常成熟稳定,目前有居民用户9万户,工商业110户,年销气量2200万立方米。

一.石家庄金明燃气有何优势?

鉴于京津冀一直是属于我国环保的高危地带,所以河北省自然也是国内的“煤改气”大户之一。根据不久前印发的《河北省2018年冬季清洁取暖工作方案》,总体目标是农村地区拟定安排180.2万户,其中电代煤31.9万户、气代煤145.1万户、新型取暖约3.2万户,计划量与2017年持平,印证了政府政策上对于河北省环境保护的延续性,有利于“煤改气”的进一步推进。

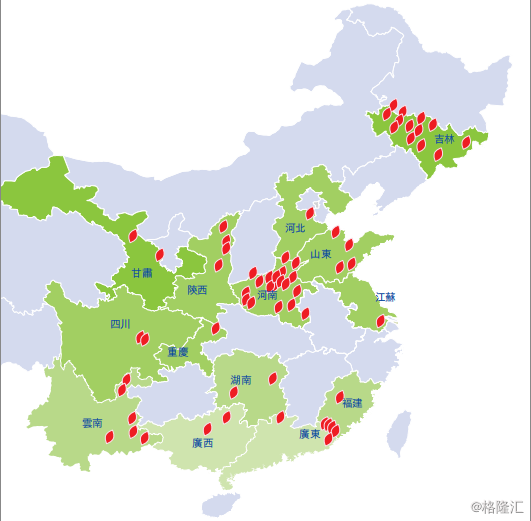

截至2018年中期,天伦燃气在全国布局有58个城市燃气项目,不过其中位于河北省的仅有邢台市一个项目。通过对金明燃气的收购,天伦燃气顺利获得了在河北省省会城市城区的燃气经营权,除了能够与邢台项目产生同省协同外,还有望与公司位于河南、山东等邻省的城市燃气项目形成连片的规模效应。

天伦燃气2017年度业务布局区域

天伦燃气2017年度业务布局区域

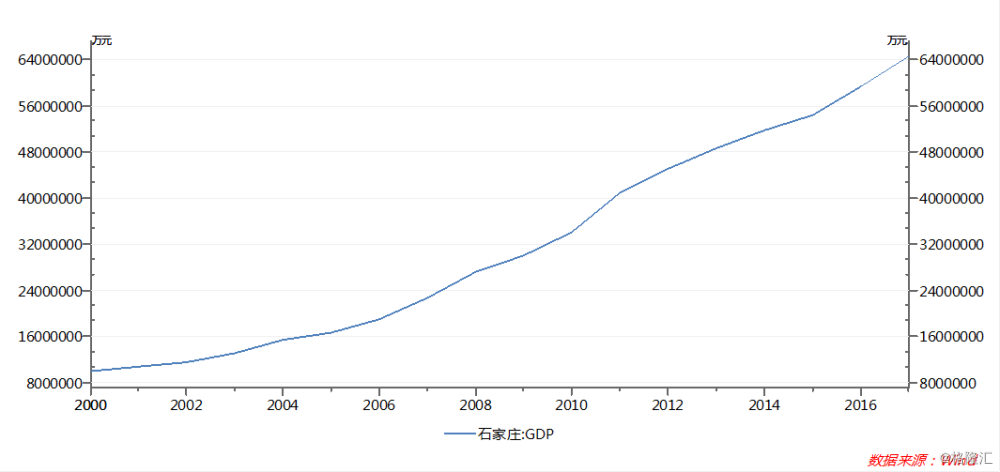

石家庄地处河北省中南部,环渤海经济区,南与邢台毗邻,西与山西为邻,北与保定交界,距离首都北京273公里,2017年GDP达到6558亿人民币,处于京津翼联合发展的黄金地带。在石家庄进行核心业务的项目布局,显然对天伦燃气未来进一步扩大在京津翼地区的影响力及市场份额形成关键推进力,区域性战略发展可期。

石家庄GDP走势

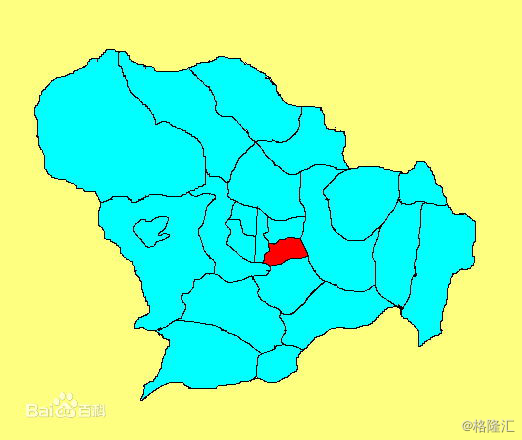

根据资料,金明燃气的经营区域位于河北省石家庄市的裕华区,区域总人口约90万,下辖1个镇、9个街道、23个村、66个社区,是国务院批准的石家庄市城市副中心和未来城市发展的主导区域。

除了坐拥河北省整体的“煤改气”持续红利外,裕华区本身也带有不小的开发潜力。查阅数据得知,裕华区的城中村共有11个,是石家庄最多的区域,更关键的是其中有7个大型城中村的拆迁作业目前已经在稳步进行中。其中位于裕华区东南角的方村规划范围内用地面积442.4公顷(约合6634.5亩),是石家庄东南片区中最大的城中村。作为石家庄2017年市重点项目之一,方村未来将被定位为高端的商业城市综合体。

裕华区位置示意图

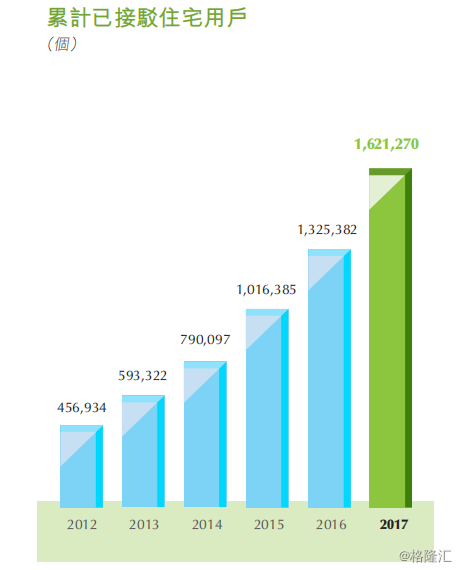

值得一提的是,由于裕华区城中村旧改的巨大前景,融创、富力、碧桂园、恒大等房地产开发商均已进驻。例如,贾村旧改的融创中心项目、南豆村旧改的富力城项目等。在现有通气户数的基础上,这些大型城中村旧改项目未来三年将为天伦燃气提供至少11万户的居民用户接驳。2017年度,天伦燃气期内共计是新增了20.6万户住宅用户接驳燃气,累计接驳住宅用户则达到162.1万户。假设11万户平均到每年新增量为3.7万户,单一个城市项目即能达到公司年度18.0%的增量,可见金明燃气未来能够对天伦燃气带来不小的盈利贡献。

同时,裕华区内部分已开发小区以锅炉供热,自2014年起每年有20-60吨不等的采暖锅炉安装量,保证每年至少可新增30吨的燃气锅炉安装量,将会带来稳定的销气量增长。

而作为石家庄市的主要城市,裕华区域内仍有大量的商业用户未得到开发,随着市区开展商业污染煤、无液化气力度加强,未来商业用户的挖掘前景同样可期。

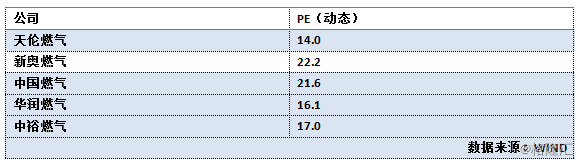

二.天伦燃气的估值什么水平?

截至11月9日收盘,天伦燃气的动态PE为14.0倍(WIND数据),从历史上看已经处在“低谷”水平。对于一家城市燃气运营商来说,估值潜力要看新增的燃气项目,业绩增长要看接驳用户、销气量等。

今年6月份,河南天伦与河南豫资控股共同成立乡镇煤改气基金,该基金的认缴出资总额为100亿元人民币,基金设立的项目控股公司将使用基金提供的资金、政府补贴、政策性银行和金融机构提供的长期资金(15年,1:4),投向河南省乡镇煤改气项目,其中天伦燃气为建设运营方。煤改气基金的设立,将有利于公司在河南乡镇煤改气项目上的快速扩张,进一步确立公司在整合河南乡镇煤改气项目的领先地位。

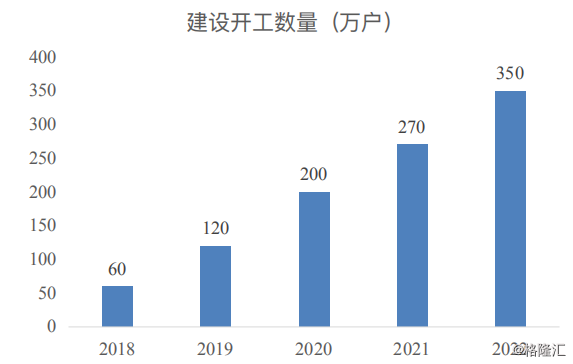

同时今年10月份,天伦燃气也公布了其于河南乡镇煤改气项目的进展情况。截至公告日,公司在河南省兰考、尉氏、舞钢、淅川等多个县市的乡镇煤改气工程已经陆续展开,累计开发50.6万户,完工9万户。根据目前的实施进度,公司表示有信心于今年年底实现进场施工60万户,完工30万户的煤改气目标。也就是说公司未来至2022年的煤改气开工目标数将呈现为55.4%的高复合增速,对天伦燃气的收入增长形成有力保证。

天伦燃气公布的2018-2022年煤改气的开工目标数

至于项目的挖掘方面,石家庄金明燃气不论从盈利上的贡献,还是京津冀未来的项目战略布局来看,都概率上对天伦燃气形成不小的意义,代表公司在管理决策上的独到眼光。今年早前,公司还获得了在舞钢市7个乡镇的管道燃气独家特许经营权,去年也完成了陕西省米脂县和吴堡县项目的收购。

综合看来,河南煤改气项目的平稳目标推进,以及公司不断寻求优质城燃项目以求区域上的协同发展突破,都是天伦燃气业绩保持增长的实锤证明,公司的估值水平或已见底。

如若将天伦燃气的估值水平与港股上市的同业公司对比,发现更是明显低于平均水平,未来估值水平上升潜力充足,值得持续关注。