下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国金证券

评级:买入

目标价:10.28港元

基本结论

非航业务贡献增量业绩,高盈利与高成长并存。①对标国际枢纽,首都机场非航收入增长空间在55%-160%左右。②未来随首都机场国际中转枢纽定位日益明确,旅客流量变现能力更强。18年免税招标保底租金至少28亿元/+85%,贡献当年收入增量12.9亿元,足以对冲机场补贴取消的负面影响。③长期看,旅游消费回流至国内大势所趋,社零增速放缓不影响趋势,价格和渠道优势保证需求,且机场保底收入部分确定性更强。

新机场建成打开供给约束,国航在首都机场航空班次占比超70%,进一步强化国际中转航司定位;按最悲观假设,分流影响应主要体现在2020和2021年,2024年基本恢复至目前水平。

①新机场建成,缓解首都机场供给瓶颈,且新老机场参考基地航司划分的纽约模式使得航司免于同时在两机场运作,拉动航空收入提高,强化非航业务的流量变现能力。

②南航+东航等天合联盟分四年搬迁至新机场,国航有能力进一步强化其国际中转枢纽定位。

③按最悲观假设,我们的测算表明2021年为旅客吞吐量短期低点(8073万人次),2024年基本可以达到目前水平。

④国际旅客占比有望进一步提高,预计至2025年,国际旅客占比有望达40%,较18年提升12pct。

提价及国际线占比提升,拉动航空性业务收入稳健增长,而成本费用整体可控。

①12-17年,公司营收CAGR为7.78%,2018H1营收为53.2亿元/+15.3%,低于上海机场,营收增速主要依靠宽体机置换、国际旅客占比提高拉动。

②提价及国际航线占比提升带动航空主业增长。测算首都机场平均一架飞机国际航班收费是国内的2.2倍。国际航线占比提升1pct,将提升营业收入1.17亿元,影响2017年归母净利润4.0%。③预计未来3-4年无较大资本开支和大规模借款,成本费用增速整体可控。

投资建议

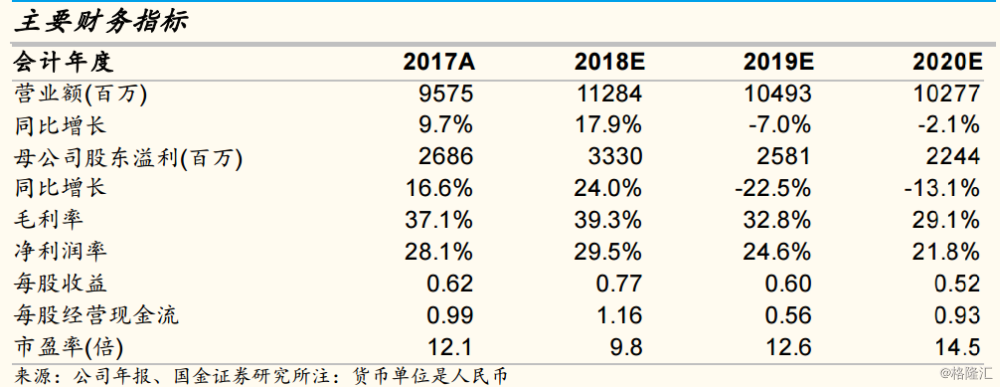

我们预计公司18-20年EPS分别为0.77元、0.60元、0.52元,对应PE为9.8X/12.6X/14.5X。DCF模型测算现金流,公司股票价值566亿元,截至2018年11月6日,公司市值折合人民币368亿,仍有至少54%的上涨空间。首次覆盖给予16倍市盈率,给予“买入”评级,目标价10.28港元。

风险提示

新机场分流效应超预期、民航发展基金取消、与母公司关联交易风险。