下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

艰难的一年

今年注定是中国汽车行业异常惨烈的一年,自从6月汽车销量增速转负以来,已经连续3个月为负,在去年购置税减免因素形成的高基数下,今年4季度的汽车的销量大概率更加难看。10月的销量数据还没出来,但是乘联会已经提前放了风声:10月的销量会更差!

资本市场上今年各种汽车股也是一路下跌,申万汽车行业指数自年初已经下降了34%,本人的精选汽车行业自选股大部分时间也都是整片整片绿油油,在推什么票什么跌之后,老板终于语重心长地和我说:小X啊,年轻人就要多尝试,不要一直局限在一个行业,你去看下机械行业吧,面无表情地我说了一个‘好’字就退下了,然而我的心里是充满了无尽感动的,一个设身处地为员工找台阶下的好老板,你是愿意给他卖命的!

由于汽车销量增速放缓和放开外资限制等因素,零配件股票在今年都经历了惨烈的杀估值,40倍的杀到20倍,30倍的杀到十几倍的比比皆是。

2

寒冬绽放

9月,销量前三十的车企中,有19家销量下滑;前十车企中仅有3家取得同比正增长。然而正是在这种背景下,吉利取得的成就才更加耀眼。9月销量同比增长14.2%,自年初以来累计增速为37.3%。旗下有博越、帝豪、帝豪GS、帝豪GL、远景、远景X3、远景SUV等几乎稳定月销过万的爆款车型。

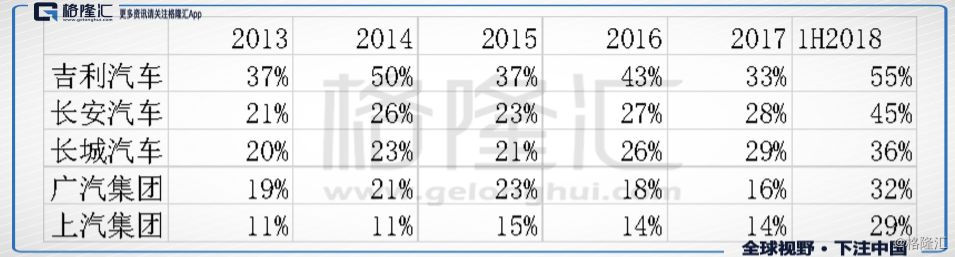

根据吉利汽车18年的半年报,上半年收入537亿元,增长36%;净利润66,7亿元,同比增长54%。而2018年上半年吉利销量(包括领克)为766630辆,同比增长44%。

销量增速高于收入增速,说明单车价格在下降,而利润增速高于收入增速,说明经营效率在明显提高。

吉利方面称,其业绩增长主要原因在于其产品组合(即高利润车型占比较高)及经济规模有所提升。

3

“越是美丽,越是危险”

在这样一个汽车行业整体明显踩刹车的背景下,销量大幅逆势增长,而且在单车均价下降的情况下,利润增速大幅领先于收入增速,吉利半年报近乎交了一份完美的答卷。然而经验告诉我们,看似完美的事物,往往隐藏着巨大的危险。

吉利半年报发布的次日,以汽车零部件读者居多的盖世汽车网上,一篇《吉利发布上半年财报:净赚66.7亿元同比大增54%》的文章迅速成为10万+的爆文,本应该迎来读者们对自主品牌崛起的赞不绝口,然后评论中却是几乎清一色的对吉利压榨供应商的声讨,任何一条声讨吉利的评论都引来大量的点赞。在我之前的几次与零配件公司交流时,对于吉利的这种行为,我早有耳闻,不过在仔细的搜索相关资料多方打探之后,我还是对这种恶劣的整零关系感到震惊。以下是来自两篇10万+文的评论区截图。

无论是整车制造和零配件生产都属于重资产行业,零配件厂商在为某款车型供应部件时,需要经历设计、开发和制造等过程,由于前期研发和模具的巨大的投入,同时因为评估供应商的流程复杂耗时很长,一般整车厂和零配件供应商的关系比较牢固,在一款车的生命周期里不会轻易更换供应商,模具开发的费用有时由整车厂商承担,有时则是供应商承担,然后通过量产将这笔费用在一段较长的时间进行分摊。

在这里我先简单介绍下压榨供应商的几种手段:

拖欠供应商货款:比如吉利向部分供应商开出“60-90天账期+180天承兑”的要求,这就等于免费占用了9个月的货款。

开二供:首先整车厂商找到一家零配件供应商,说你给我这款车开发个前大灯吧,模具费用你承担,事成之后,我这款车以后的大灯供货就交给你了。供应商算了之后感觉可以接,于是投入了大量资金设计图纸,开发模具。整车厂在拿到设计图纸之后,又找了另外一家供应商,说你给我照着这个图纸给我制造大灯,注意这里是盗用了之前供应商的知识产权。由于二供无需承担开发费用,他们可以提供更低的报价。不久后,整车厂找到一供说,你看二供报价比你低,你也要降低价格,不然就滚蛋吧。由于一供巨大的投入,使得他们不能说退出就退出,于是咬着牙坚持。然而由于一部分量被二供拿走,这样一供能拿到的量就会大幅减少,成本也会上升。

要求很高的年降:一般随着技术的进步以及生产工艺的成熟,供应商供货的成本会逐年下降,因此整车厂会要求供应商每年按照一个固定的比例降低价格,然而吉利要求的年降过于苛刻,大大压制了供应商的利润。

质量扣款:吉利会以质量款的名义扣押供应商的货款,比例在10%左右,这笔资金日积月累就会形成很大一笔钱。

……

吉利的应付账款占营业收入比重最高

以上种种,本质上都是缺乏契约精神的表现。

吉利作为自主品牌龙头,巨大的销量是他拥有绝对议价权的基础。有人说供应商抢着去给吉利供货,给吉利供货使得他们有能力去讲故事,这完全是一个愿打,一个愿挨的市场行为。“为什么吉利这么黑,你们还要给他供货”。我只能说这个行业供应商太多了,多到你没法想象。另外一条自动线的投资少则百万,多的上千万,再加上人工、管理、物流等等,想撤退并不容易。

然而根据调研表明,吉利的供应商中,正在上演劣币驱逐良币的情景。过度压价使得优秀的供应商无利可赚,选择离去。二流的供应商舍不得放弃这个大单,通过使用廉价的材料以次充好,来应对过高的年降等。

过分注重价格,可能会导致长期成本的上升。有人说吉利的新车只能在刚上市的前两年买,因为后面的车零部件都是小作坊供的货。供应商能力不行的直接后果就是车的质量下降,召回维修成本上升,口碑下降从而导致销量下降。

作为整车厂商,有两种利润是不可持续的,压榨员工和压榨供应商。供应链绷得太紧的话,早晚是要出事情的,尤其对于像汽车制造这种对供应商要求非常高的行业。通过降低成本维持利润的高增速存在上限,而过度降低成本导致质量下降则会适得其反。

世界著名的零部件供应商,大多都是从整车厂中发展出来的,电装和丰田、现代和摩比斯、伟世通和福特、德尔福和通用等等曾经都属于一个整体,这样的好处是可以在同步开发、零配件供应等方面做到一体化,关注长期的最优而不是短期的价格。丰田的精益生产要求零存货与及时供应,这就需要和供应商的紧密配合,只有大家都有的赚才会长期合作。

供应链的战争,最后的赢家一定是供应链管理的赢家。

4

不要指望着购置税减半

“不要指望着购置税”有两层意思,第一个是购置税减半不一定会有,第二个是我认为,就算真的有购置税减免,对车市的拉动效果有限。

近几日,受到将要推出汽车购置税减半政策的刺激,大量资金涌入汽车板块,吉利、广汽、长城近三天都有超过10%的涨幅,而在A股港股汽车板块躁动之前,老外似乎就提前听到了风吹草动,海外汽车股也都纷纷发力,不过让我纳闷的是1.6L以下小车子购置税减半,宝马豪车企业为什么会大涨,因此市场上传言这次减税有可能是针对2.0L以下的。

老实说,我认为购置税减半再来一次作用不会太大:

一辆售价10万元的汽车,如果按照正常10%购置税,需要缴纳8620元;如果减半,则只需缴纳4310元。计算公式为:车价/(1+增值税率)*购置税率

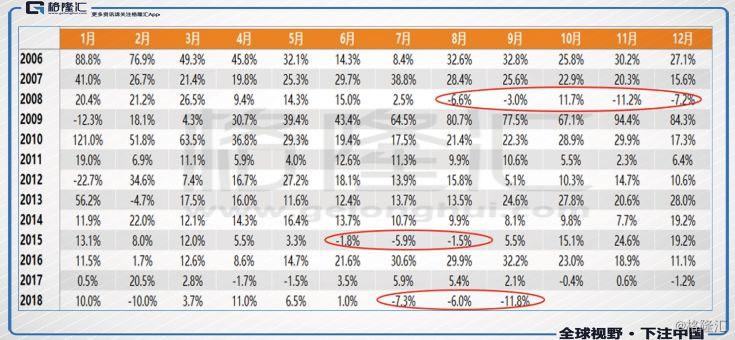

历史上,我们曾经有过两次汽车购置税减半政策,时间分别是2009-2010年和2015-2017年。

具体内容如下:

第一次减半:自2009年1月20日至12月31日期间,对1.6升及以下排量乘用车施行减按5%征收车辆购置税政策,2010年开始按照7.5%征收,自2011年开始1.6升及以下车型的购置税税率由7.5%恢复至10%。

背景:2008年金融危机导致下半年汽车销量出现大幅下降,当年狭义乘用车销量增速为7%,相比于临近年份30%左右的增速,车市着实受到了很大的影响。

第二次减半:2015年10月1日至2016年12月31日,对1.6升及以下排量乘用车施行减按5%征收车辆购置税政策,2017年开始按照7.5%征收,2018年恢复至10%。

背景:2015年6月,乘用车产销月度同比数据自2008年12月以来第一次出现了产销双降(不考虑春节月份),当月乘用车销量下降1.8%,此后7/8两个月销量分别下降5.9%、1。5%。(注:此处乘用车指狭义乘用车,包括轿车、SUV和MPV,下同)。乘用车销量下降的原因目前看主要有:多年销量高速增长形成的高基数;6月12日在达到顶点后,股市转熊,财富效应导致购车放缓。

购置税减半政策的效果:

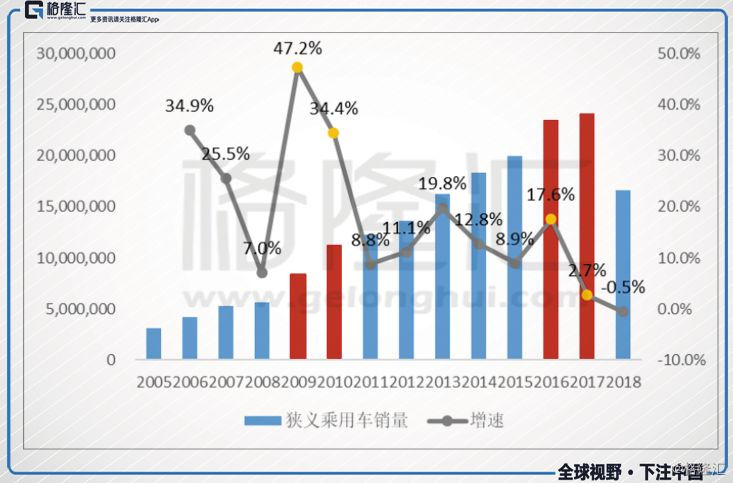

第一次购置税减半对车市的刺激效果非常明显,2009年狭义乘用车销量增速大幅增长47.2%,第二年购置税为7.5%时,增速为34.4%,购置税2011年恢复正常后乘用车增速大幅放缓,这说明该政策有效提振了消费者需求。

第二次购置税减半政策从2015年10月1日开始,2016年狭义乘用车增速为17.6%,2017年为2.7%。相比2015年,购置税的减免仍然有提振需求的功效,但是当我们为了应对车市低迷第二次开出同样的处方时,效果却没有上一次那么明显,而且2017年狭义乘用车仅仅2.7%的增速。

随着国内汽车保有量和销量基数的逐年扩大,继续通过政策维持高增长已经非常不现实。从历史上的两次购置税减免政策的效果来看,政策退出当年销量增速立马大幅下滑,并且第二次购置税减免政策效果明显弱于第一次,这说明购置税减免不能凭空创造出来需求,只是将未来的需求透支到当下消费,同时面对巨大的销量基数,几千元的的价格降低也似乎越来越难力挽狂难。

我差的是税钱吗?我差的是车钱!

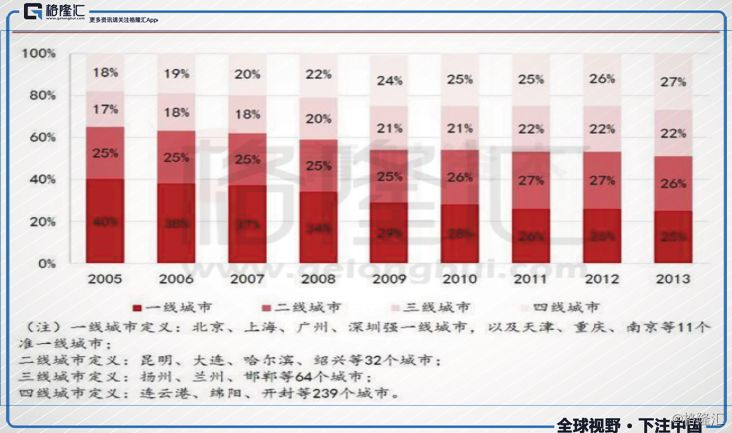

一二线城市汽车销量经过多年的增长,保有量基数已经很大,而且由于限购、限牌等政策,基本已经处于饱和状态。而由于渠道下沉以及车价下移,三四线城市成为近几年新车销售增速的主要贡献力量。近几年,三四线城市在新车销量占比重逐年提高。

资料来源:菁财资本

然而今日不同往时,三四线老百姓也没钱了。过去几年为了完成三四线城市房产的去库存,化解系统性风险,政府通过棚改货币化的方式人为抬升了三四线城市的房价,随着而来的是这些居民的加杠杆购房。棚改货币化推进带来的三四线房地产繁荣,是拉动三四线城市消费高速增长的重要原因。如今去库存接近尾声房价的支撑力量不在,承受着大量负债还要面对房价下跌风险的老百姓,面对几千块的购置税优惠,又会有多大的动力去买车呢?

过去每逢汽车销量下降,我们都会祭出购置税减半这张牌。然而目前汽车销量已经连续9年全球第一,基数已经来到了3000万的大关,我们还能期待汽车销量增长的空间有多少?过山车般的政策变动一次次冲击我们的汽车产业,低端过剩的产能让行业陷入价格战长久无法自拔。

购置税减半政策确实不应该继续推出,我们不能再走老路,就算真的推出了效果也会非常有限,而且会在较长的一段时间内加剧行业的产能过剩和制造的低端化。

5

尾声

上周市场盛传购置税刺激政策即将推出,由此乘用车板块也迎来久违的反弹,吉利汽车股价上涨幅度已达20%。

不过当前看,未来吉利的发展中仍然存在一些风险。

长期看,其供应链管理急需改善,相应的通过过度压缩成本的利润增长模式难以持续。

中期看,随着多款车的相继推出以及产品矩阵的完善,吉利已经处于本轮产品周期的景气高点,盈利向下的压力逐渐增大。

短期看,覆巢之下无完卵,10月前三周吉利日均销量同比下降11%,其实正增长终结的时点本该来的更早一些,但由于存在经销商这个安全垫,通过向经销商压库存的方式维持了数字上的美观,如今经销商库存已高,销量颓势将逐渐暴露。

我相信,中国自主车企龙头的未来一定是星辰大海,只不过在通往成功的路上仍然需要及时厘清风险,只有这样,吉利的未来才会如其名字愿景般大吉大利。