下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2019年3月21日周四,敏实集团在香港金钟太古广场香格里拉酒店举行2018年全年业绩会。

1

财务摘要

1、全年营业收入125.5亿元,同比增长10.3%。归母净利润16.6亿元,同比下降18%。

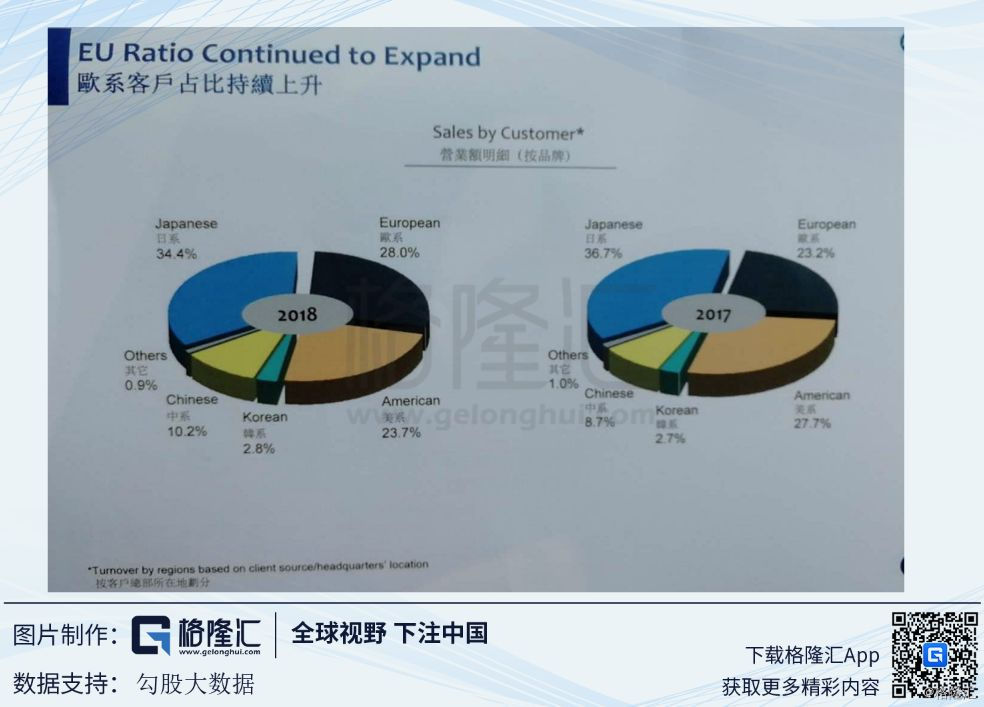

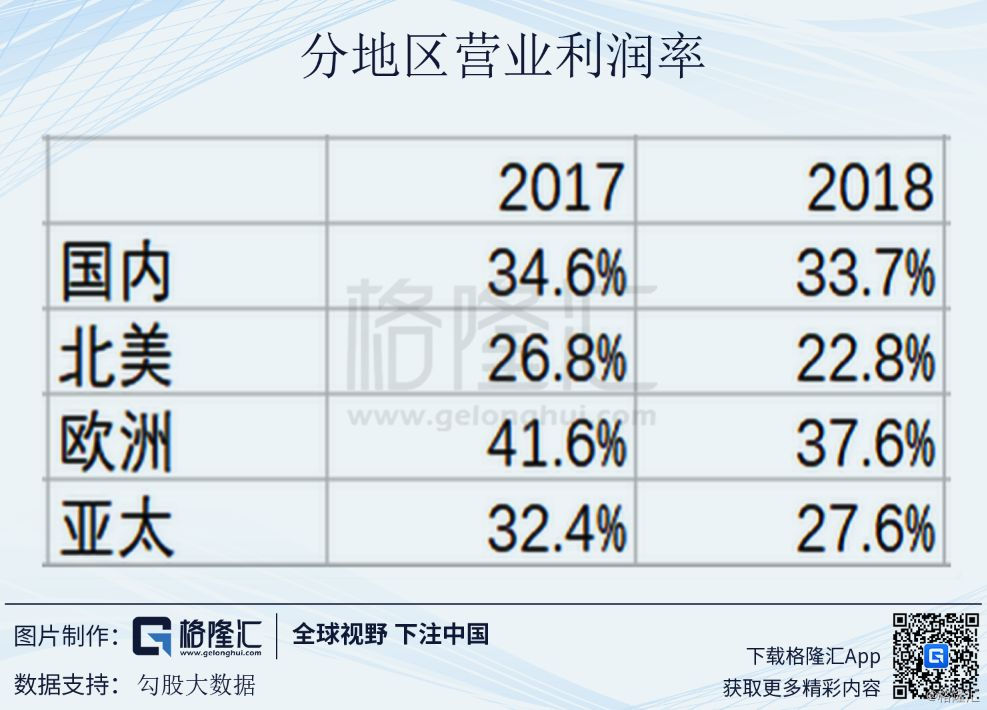

2、分地区来看,国内及北美地区收入增速放缓,欧洲收入增速较高。从各分部营业利润率来看,均有下滑,其中北美地区下滑幅度最大至4个百分点。

3、公司计划每股派发0.661港元股息,合计人民币6.6亿元,股息率40%保持不变。

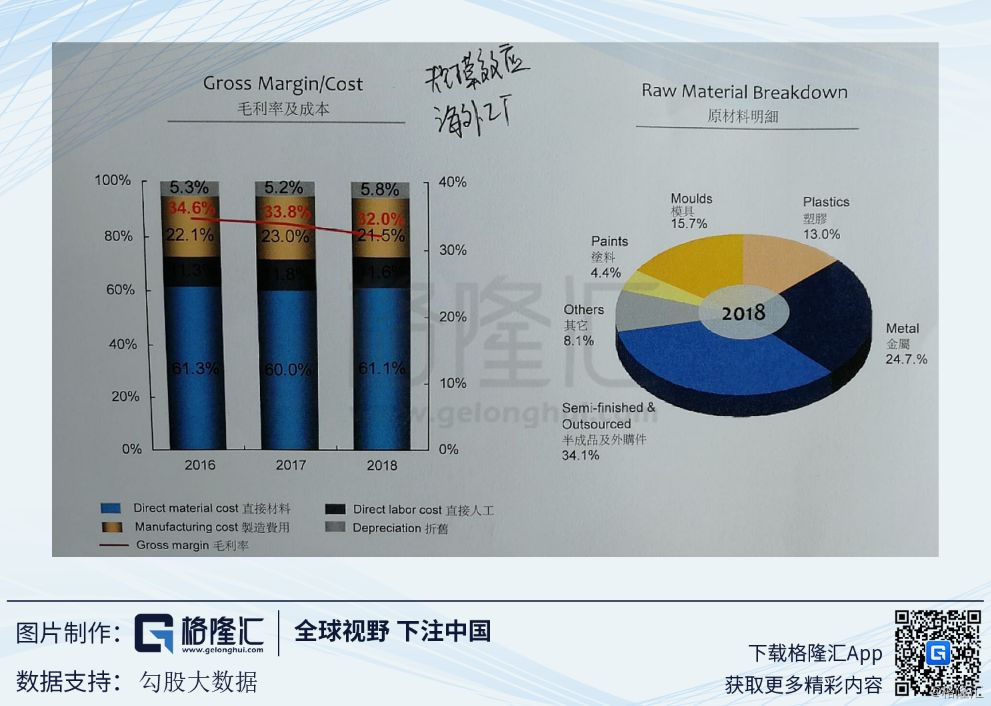

4、18年全年毛利率为32%,同比下降1.8个百分点。主要来自三方面的原因:

1)老产品降价

2)由于下半年汽车销量下降,导致规模效应下降

3)海外工厂表现目前仍未达到理想水准

据管理层称,公司去年发生了一场火灾,此后公司对所有工厂进行了排查,这在一定程度上导致了成本的上升,目前该工作已经完成,不会影响到19年的业绩。

而从19年前三个月份看,毛利率已经恢复至18年上半年的水平,明显改善。

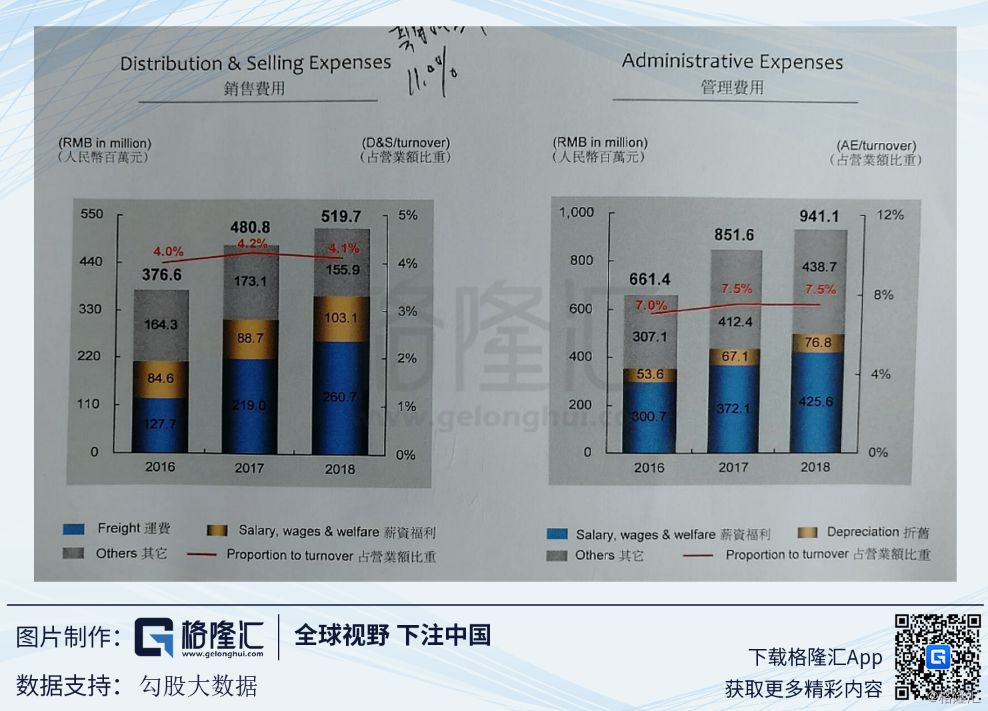

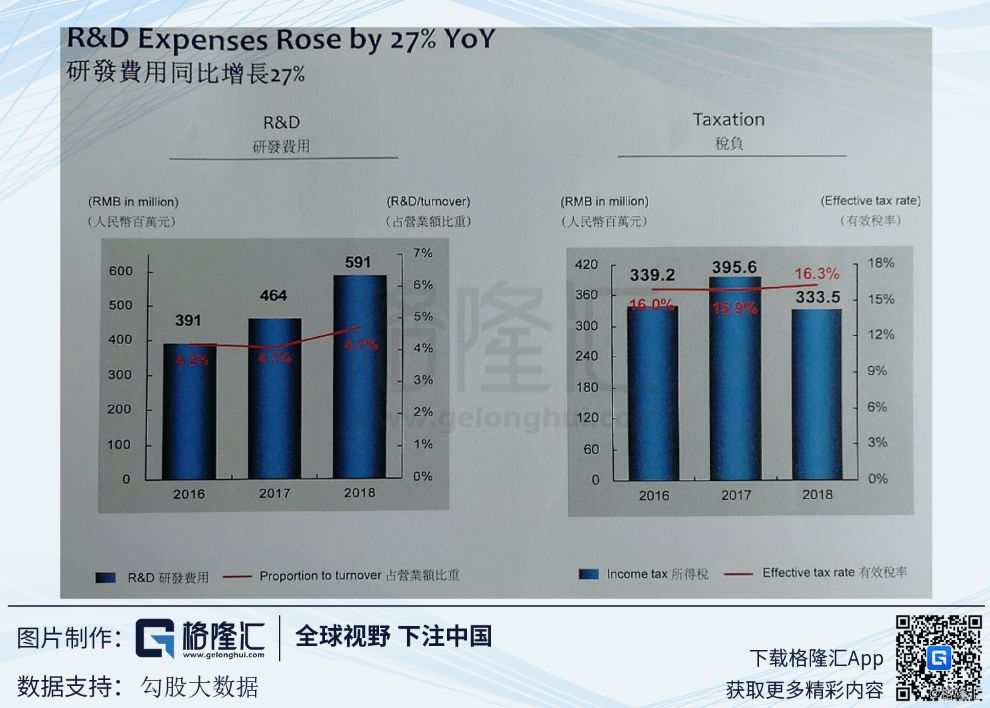

5、销售费用率4.1%,同比下降0.1个百分点;管理费用率7.5%,同比不变。剔除18年4季度授予期权的影响,销售管理费用合计为11%。

6、研发费用5.91亿元,占营业收入比重4.7%,同比提高0.6个百分点。

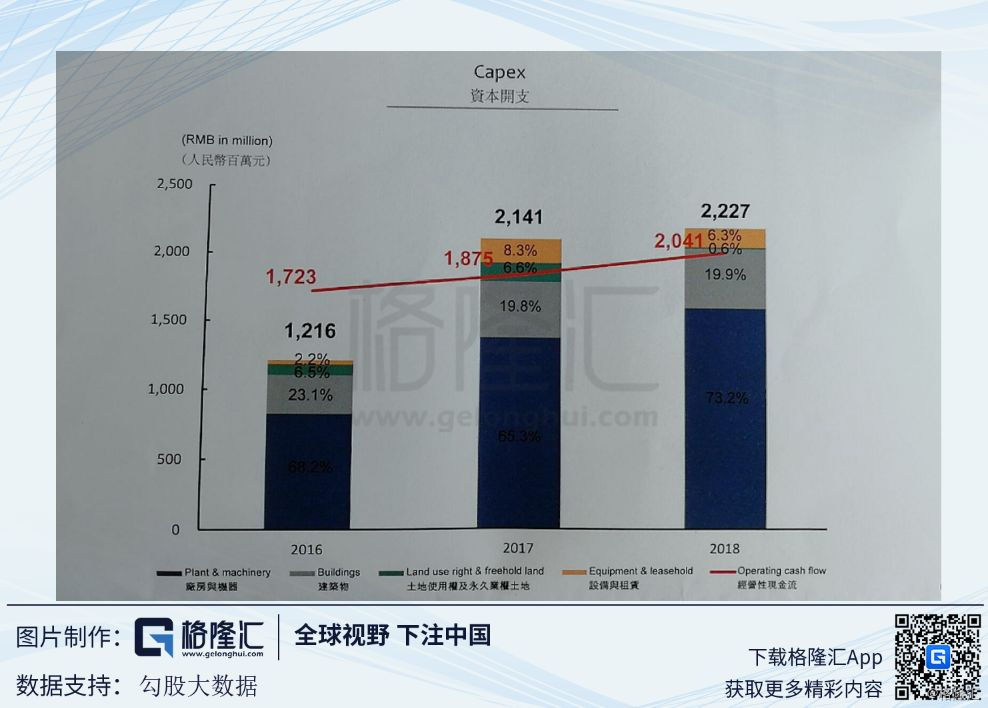

7、资本开支22.3亿元,同比增长4%,主要用于产能扩张、铝产品研发以及智能化工厂上的投入。

目前敏实正在推进轻资产战略,预计19年资本开支与18年相近。

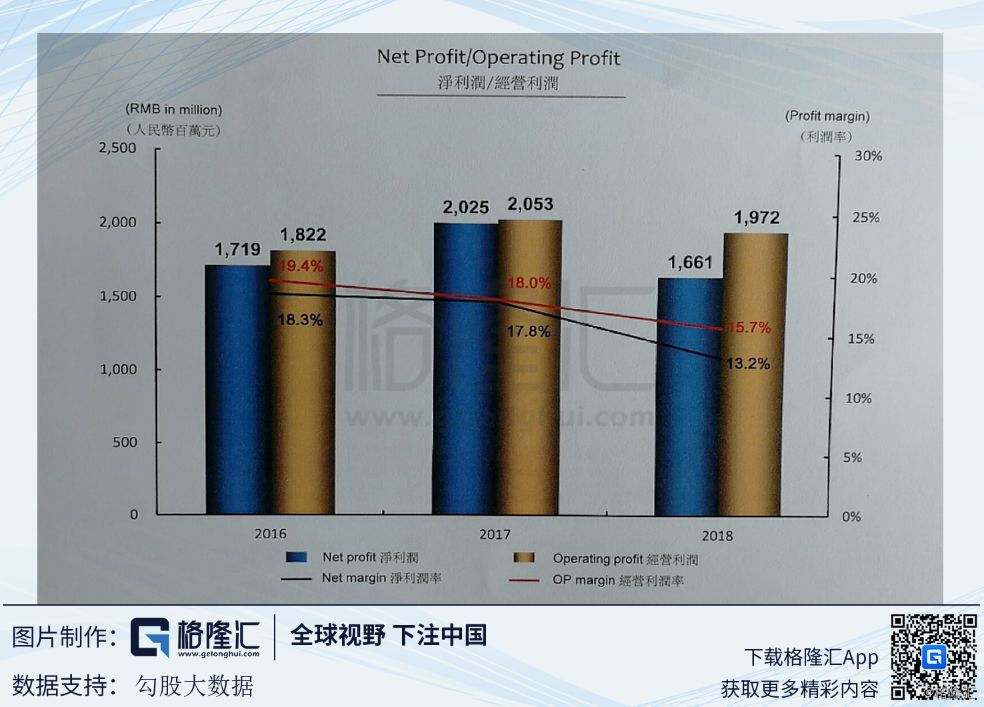

8、公司2018年上半年经营利润实现了8.8%的增长,但是下半年由于行业的下滑,导致毛利率下滑费用率上升,全年经营利润率下滑3.9%。

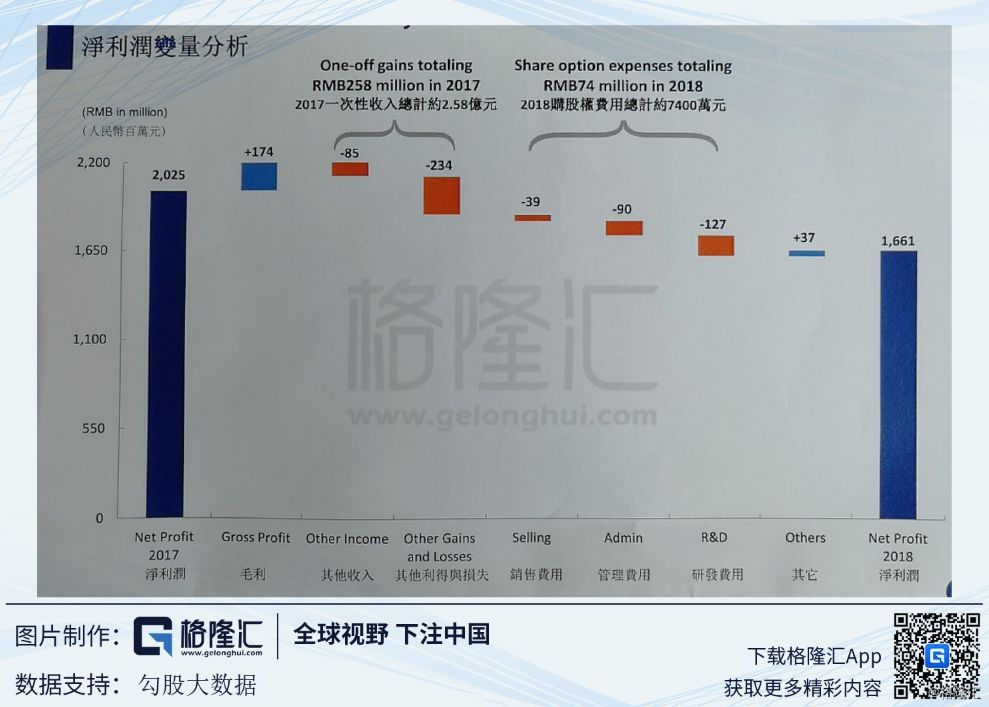

敏实净利润同比下滑18%,然而这其中有近80%来自非经常性损益。这表现为2017年公司的非经常性收益基数较高,总计达到2.58亿元。同时公司2018年4季度授予期权导致了0.74亿元的费用支出。

2

业务部分

18年底,敏实的单车配套金额达到388元人民币,配套车型超过3200万台。根据管理层指引,单车配套金额会稳步增长,预计到2020年到达450元。

2018年年初公司新订单目标承接55亿元,实际完成62亿元,在车市不好的情况下,表现较好。2018年公司在客户突破上有较大进展,成为现代汽车全球的客户,并且获取了多个全球车型的订单,这将成为敏实下一个阶段的增长点,而在此之前,现代汽车的供应链一直较为封闭,这也体现了敏实产品的竞争力很强。

2018年敏实在欧洲收入增速非常高,公司进一步在塞尔维亚和英国建立新工厂,两家工厂主要用于铝产品的生产,预计20年开始量产,新工厂一方面完善了全球化布局,另一方面方便对大客户的快速响应。

在运营方面,推进MOS敏实卓越运营系统,着力于轻资产、降低库存、提升品质、加强设备保养,实现效率最大化。

新产品方面,公司开发了ACC标牌产品,并且设立了独立的工厂,目前已经通过了日系、美系、欧系多家OEM车厂的验证,首款车型已经量产,今年也会有两款车型量产,另外还有多款车型在报价和订单争取阶段。传统的标牌单价约为10-20元,而ACC标牌单价约为200元,盈利提升明显。

摄像头模组方面,公司产品获取了两个客户的订单,首款车型在18年量产。第二款车型将在今年量产。

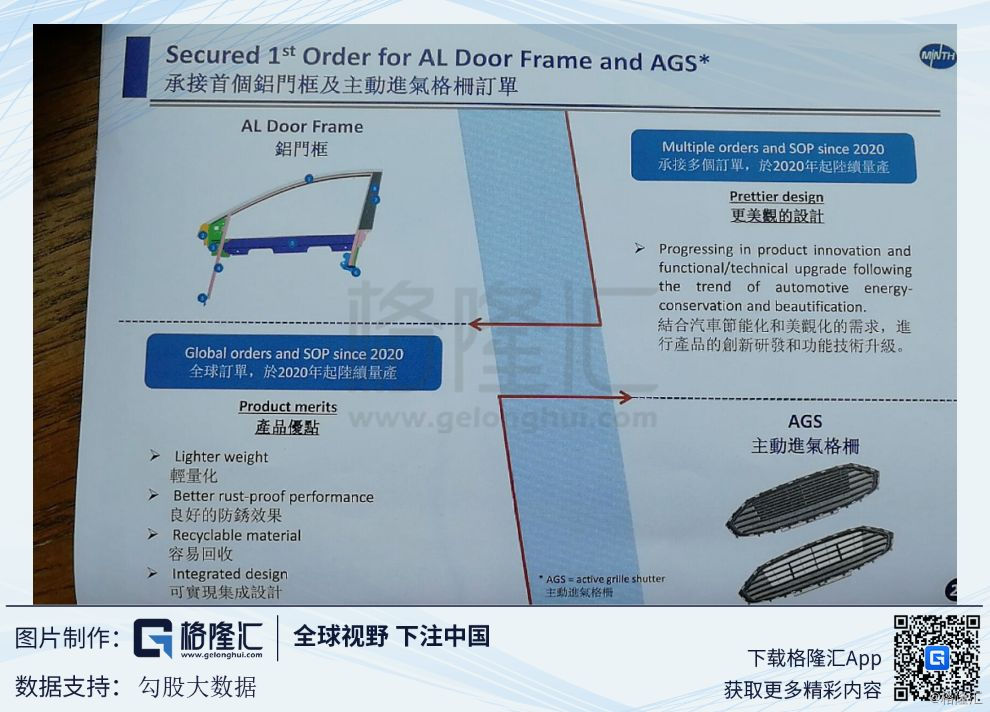

在新能源车铝电池盒方面,公司目前已经承接了雷诺、日产、宝马、本田以及福特的订单,在造车新势力中也选择性的进入了一家客户,2019年将有4款车型陆续量产。

2018年,公司在轻量化领域,获取了首个铝门框的订单,将向日产全球3D交付。

3

问答环节

Q:毛利率下降三个因素拆分?

A:其实去年的火灾因素对于毛利率影响很大,另外一个方面由于去年下半年车市不好,我们预计敏实的业绩也会下降,就干脆把资产减值损失都提到了18年,还有政府补贴部分我们也没有放在去年,这些都导致了毛利率的下降。今年第一个季度敏实的毛利率已经恢复了很多,接近18年上半年。

Q:研发费用未来预期?

A:未来几年的研发投入仍然会很大,没有创新就没有一切,现在仍然是以铝产品为出发点,敏实是全国为数不多的一两家零部件公司,只要有一个新产品就可以去全球车企进行推广的公司,甚至国内其他领域公司。ASP不断提高,明年会收购一家日本公司,目前已经在谈,日本公司相对保守,我们收购日本公司后,可以利用我们的全球布局去打开市场。

Q:铝产品的竞争情况?

A:市场很多人都认为铝产品壁垒不够高,但其实就拿铝电池盒来说,它不仅仅是一个盒子,而是一个底盘结构件,是要起到抗压作用的,而且BMS也要装在这里面,还有电池冷却系统,其实这个产品是对工艺和技术要求非常高的。有很多厂商之前都来做这个铝电池盒,靠着低成本抢订单,但是最后OEM厂商发现质量不行,又过来找敏实来做。

Q:欧洲市场未来怎么看?

A:欧洲的业务最近发展的很好,未来会继续保持较高增长。我们今年在塞尔维亚建了一个厂,专门做欧洲的业务。我们投资一半,塞尔维亚政府承担一半。那里的电费是中国的1/3,人力成本也比国内低,而且没有签证问题,欧洲业务的价格加高,成本又低,因此未来会有很大空间。

Q:18年新订单中铝产品占比?

A:铝产品占比25%,新订单中占比30%多。

4

现阶段对敏实的一些观点

从二月底至今敏实的股价下跌了近30%,今天放出业绩后,敏实放量大跌7.7%,目前市场对敏实存在很大分歧。今天的归母净利润下滑18%,毛利率下滑都反映了在车市下滑下敏实的经营压力,同时公司大力发展的铝产品似乎行业竞争激烈,这又让后续敏实的增长充满较大的不确定性。

目前敏实静态PE14.2倍,动态PE9.3倍。PB1.79倍,处于三年最低值。而港股的福耀玻璃PE静态PE14.2,动态PE12.8,PB2.89;耐世特静态PE8.2,动态PE7.6,PB1.86。

不管是从自身历史对比还是横向行业对比,敏实的股价目前都算得上便宜。

同时毛利率方面,去年有一些非经常性因素导致了毛利率的下滑,根据管理层指引,今年1季度毛利率已恢复至去年上半年水平。同时随着新能源车的发展,轻量化的需求将是行业确定性的大趋势;而净利润方面的下滑一方面由于去年存在较多的非经常性因素,另外一方面,随着毛利率的回升,净利润在今年将显著改善。

在市场认为的一些主要矛盾上,敏实并没有太多硬伤。

长期来看,敏实凭借着全球化的布局,众多优秀的客户,在手的大量订单,仍然是一家确定性非常强的公司。