下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:海通证券

评级:优于大市

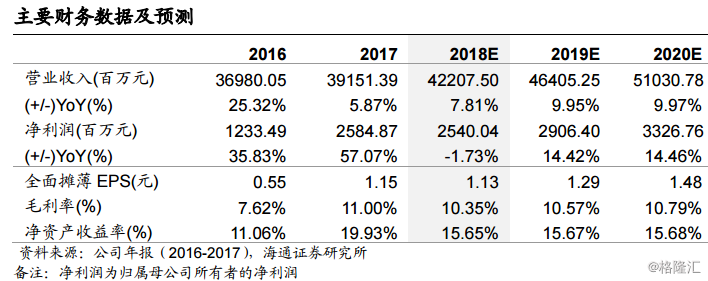

事件:公司公告三季度业绩。2018年前三季度,公司实现营业额294.9亿元,同比增长3.59%,毛利32.6亿元,同比增1.17%,母公司权益拥有人应占溢利18亿元,同比下降9.22%,基本每股盈利0.80元。

Q3收入略有下滑。18年Q3单季度收入99.9亿元,同比下降9%,我们认为主要源于公司与手机部件不相关的组装业务出现下滑,而手机部件业务依然保持平稳。

毛利出现明显向上拐点。18年Q3单季度毛利12.6亿元,同比+12%,出现明显向上拐点(18年Q1为-2%,Q2为-7%);毛利率为12.5%,显著改善,同比+2.4pct,环比+2.0pct;我们认为毛利率改善的原因源于:

1)低毛利的组装业务主动收缩;

2)高毛利的3D玻璃业务收入快速增长。

净利润也出现向上拐点。18年Q3单季度净利润为6.7亿元,同比+1%,较前两个季度显著改善(Q1同比-13%,Q2同比-15%);

Q3单季度净利率6.7%,同比+0.3pct,环比+1.5pct,均显著改善。Q3净利润增速不及毛利,主要源于研发费用投入较大,公司在汽车电子、陶瓷等领域持续投入,为明年新的业务放量做准备。

拐点确认,利润率有望持续改善。我们认为公司毛利率、净利润率能够持续改善,主要源于:

1)高毛利的3D玻璃产能逐步释放,一体化生产能力能够给公司带来订单,并且成本优势明显;2)未来两个季度18Q4、19Q1对应同期低基数,17Q4、18Q1净利润分别为6.0、4.6亿元,基数较低。

盈利预测及投资建议。我们预计公司2018-2020年分别实现归母净利润25.40、29.06和33.27亿元,同比增速分别为-1.73%、+14.42%和+14.46%;分别实现每股收益1.13、1.29和1.48元;结合同业估值和公司增速,我们认为公司合理PE估值区间为对应2018年10-12X,对应11.30-13.56元/股,按照1港元=0.88元人民币估算,对应合理价格区间为:12.84-15.41港元/股,优于大市评级。

风险提示:手机行业竞争加剧;手机部件价格战。