下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方证券

评级:买入

目标价:8.17港币

龙源电力公布2018财年三季度业绩:财报期公司实现营业收入192亿元,同比增8.5%,其中风力分部收入同比增21%,火电分部收入同比降12%;经营利润同比增24%,归母净利润同比增43%。三季报利润大幅超预期。

限电率继续改善,风电利用小时如期回升。2018年前三个季度公司风电项目限电率由去年同期的11.7%下降至6.3%,在内蒙古、新疆、甘肃、宁夏、黑龙江、辽宁等6个传统高限电率地区风电项目利用小时数进一步提升,公司风电综合利用小时快速回升14%至1647小时,带来公司整体经营利润同比提升24%;我们预计,2018年全年公司限电率将维持在6.5%以下,长期来看有望继续回落至5%以下,即2019年公司综合利用小时有进一步上升的空间,

装机放缓带来杠杆下降,财务费用有效控制。2018年前三季度财务费用同比仅略增1.4%,在今年资金成本普遍上升的背景下,公司财务费用的有效控制反映了公司在融资方面的优势,同时随着装机放缓资本开支有所下降,公司有息负债率由去年的60.84%下降至56.62%,我们预计公司降杠杆趋势将在未来3年内得以持续。

补贴欠款9-10月份集中回款,期待后续现金流改善。2018H1公司应收账款同比上升55.5%,远快于同期收入上升幅度,主要源于可再生能源电价附加补贴款的回款滞后期拉长,9-10月份补贴欠款开始逐步收回。我们认为,随着第七批风电补贴目录落实(大部分营运项目已取得电价附加审批),公司的应收账款周转天数将重新回落;同时,正在研讨中的绿证政策,我们预计将仅影响风电未来的新增机组且利好风电资产的现金流改善(电费收入账期缩短),政策落地后,行业盈利前景明朗,盈利预期重铸。

财务预测与投资建议

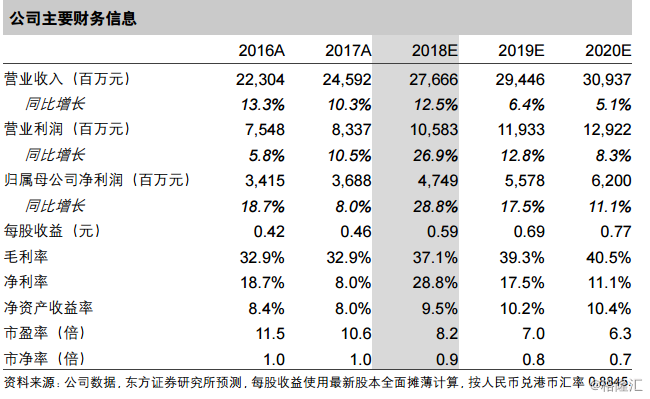

维持买入评级。我们维持之前盈利预测,公司2018-2020年归母净利润分别为人民币47.49、55.78、62.00亿元,对应摊薄EPS为人民币0.59、0.69、0.77元。由于现金流的相对可预见性,我们采用DCF估值法,目标价8.17港币,对应2018年PE12倍,2018年PB1.27倍,维持买入评级。

风险提示:风电电价下降幅度超预期;应收账款周转天数超预期上升。