下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:87.43港元

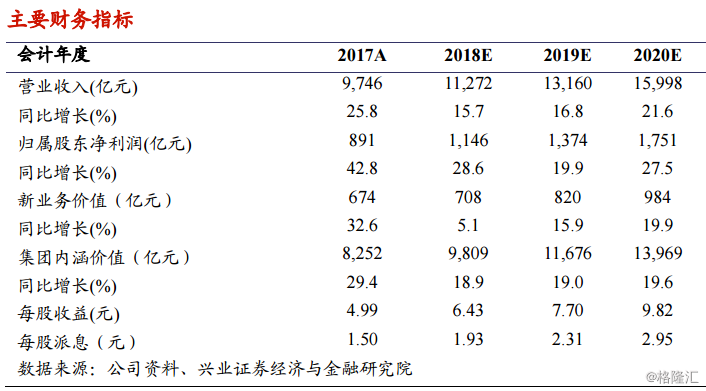

投资要点

首次覆盖给予“买入”评级,目标价87.43港元:2018-2020年,中国平安目标价对应的集团每股内含价值分别为1.41、1.18及0.99倍,建议投资者积极关注。

聚焦个人客户,寿险业务优势突出

1、“价值经营”为核心:2010-2013年,公司率先压缩银保趸交业务。2018H1,公司新业务价值率先同业实现同比正增长(中国平安:0.2%;中国人寿:-23.7%;中国太保:-17.5%;新华保险:-8.9%)。

2、打造精英代理人团队,保费增长可持续:截至2018年6月30日,公司代理人数量较年初增长0.9%至139.9万人,率先实现正增长。SAT销售模式可以实时连接公司、用户、业务员。

财险业务增速领先,盈利能力有望长期维持

1、市占率扩大,盈利能力稳定:2018H1,平安产险综合成本率为95.8%(中国财险:95.9%;中国太保:98.7%);2017年平安产险ROE为20%(中国财险:15.7%;中国太保:10.7%)。

2、保证保险和责任险等非车业务提供长期驱动力。

率先实行IFRS-9,围绕五大生态系统进行长期投资:2013-2017年,中国平安净投资收益率和总投资收益率均保持在5%以上。2018年上半年,公司总投资收益率为4.0%,但若按照旧口径计算,则总投资收益率为4.5%,高于行业平均水平。截止至2017年末,平安的投资性房地产盈浮约为300亿元。

综合性金融平台,科技引领金融变革:除传统保险业务外,中国平安拥有平安银行、平安证券、平安资产管理、陆金所控股、平安好医生、金融壹账通、平安医保科技及汽车之家等多条业务条线。公司致力打造“金融+科技”综合性金融服务平台。

风险提示:1)资本市场波动;2)保费收入不达预期;3)保险行业政策变动风险;4)公司经营风险。