下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

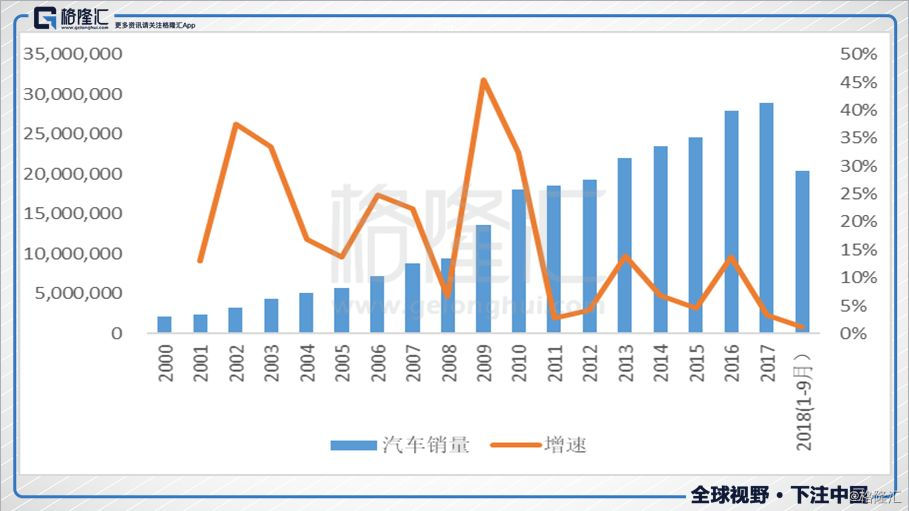

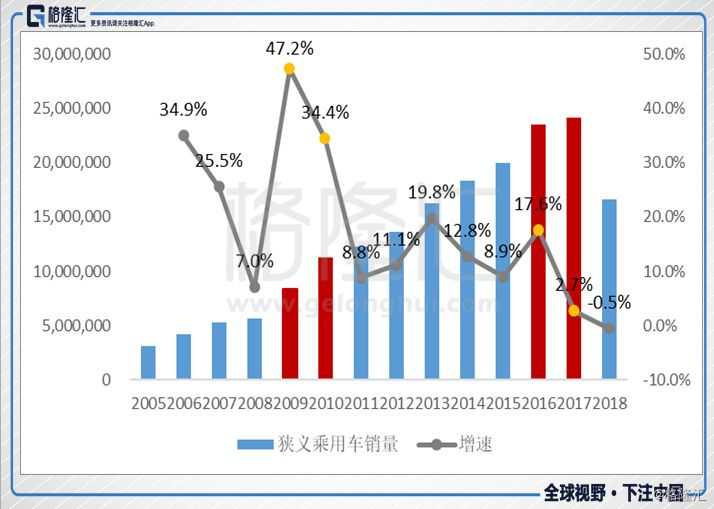

进入新世纪第一次销量负增长

金九银十,已成往事。

9月是传统上汽车销售的旺季,自9月往后直到春节以往都是主机厂和经销商们最轻松的季节。

然而今年中国车市的表现却一反常态,9月汽车销量同比下降11.6%,进入下半年以来连续三个月销量同比下降,而上一次出现9月销量下降还要追溯到金融危机爆发的2008年。前9个月累计销量也仅仅增长了1.1%,这还是得益于上半年不错的表现;狭义乘用车9月销量同比下降11.8%,前9个月累计增速为-0.5%,多年来首次出现负值。

由于17年4季度购置税减免退出形成的高基数,今年4季度车市销量必将承受巨大压力,全年汽车销量下滑几乎已成定局,中国车市进入新世纪以来连续17年保持正增长的记录即将被打破。

2018年中国车市毫无疑问进入了冬天——相比2008年和2015年的销量短暂下滑的暖冬——由于多年高速增长形成的巨大基数,这一次冬天持续的时间将更加漫长,也将更加寒冷。

汽车销量增速中枢持续下移

数据来源:中汽协

2

“寒冬中的众生相

整车商们:

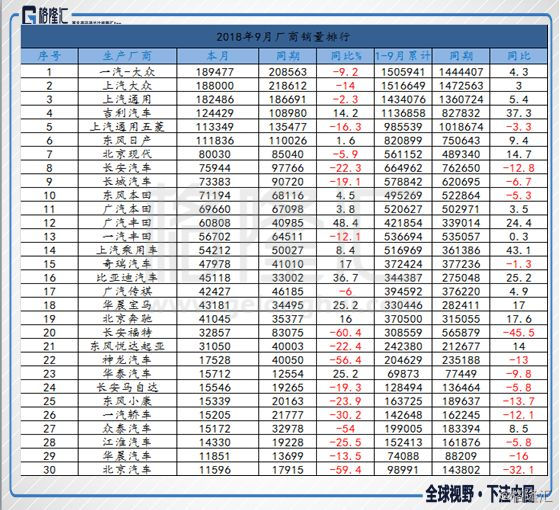

根据乘联会数据,9月狭义乘用车批发销量同比下降13.2%,在销量排名前十的车企中,只有吉利和东风本田的9月的销量保持正增长,尽管如此,相比8月吉利销量环比还是下降了1%。多年强势的南北大众下滑的幅度也达到了10%,长安和长城的销量更是暴跌了近20%。在排名前30的车企中,只有1/3销量报得增长。

多年来扛起自主崛起大旗的SUV红利也逐渐褪去,今年5月,SUV同比增速自2011年6月以来首次被轿车增速反超之后,便在次月进入了负增长时代,受此影响,自主品牌销量也出现大幅下滑,9月50家自主品牌中近八成销量出现暴跌。

数据来源:乘联会,搜狐汽车

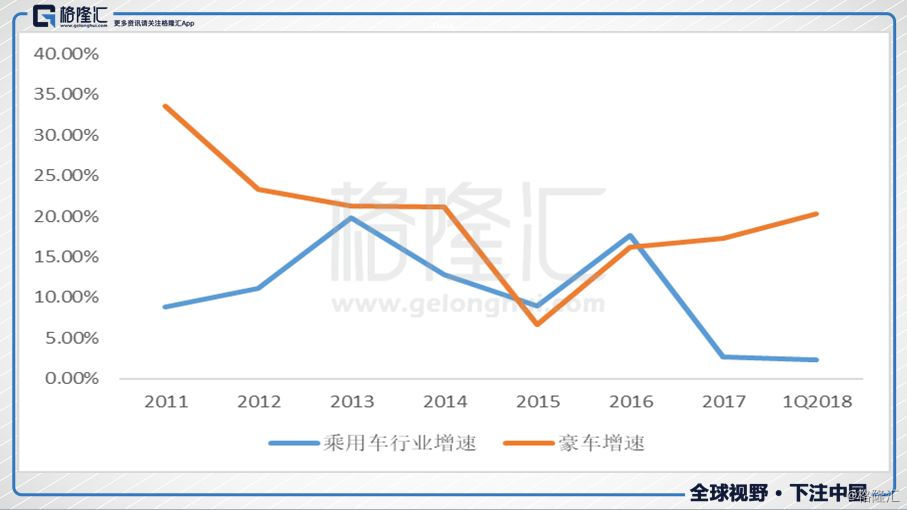

如果说自主品牌正在经历着寒冬,那么豪华车企就是那冬天里的一把火。9月,一线豪车BBA和二线豪车凯迪拉克、沃尔沃、雷克萨斯等均实现逆势上涨,而以上品牌自年初以来的表现也显著跑赢行业均值。

数据来源:盖世汽车

除了2015和2016年因为小排量汽车购置税减免导致的乘用车增速上涨之外,豪车在剩下年份里一直跑赢了市场均值。2017年豪车销售254万辆,同期狭义乘用车销量为2400万辆,占比在11%左右。很多人把豪车增长豪情归因于今年的关税下调,然而这只是其中的一个催化剂。豪车增速能够多年维持在行业均值以上的原因在于:

1.多年国产化导致的豪车价格逐渐下探——宝马、奥迪、奔驰、沃尔沃、凯迪拉克等豪车均已在国内设厂生产多年,通过将部分非核心的零配件进行国产化替代可以逐步降低价格,而林肯、雷克塞斯等最近也爆出消息将要在国内设厂,价格的降低显著提升了豪车的竞争力。

2.汽车消费升级大趋势仍然不变——今年股市的动荡、涪陵榨菜的热卖和拼多多的上市让消费降级这个概念甚嚣尘上,然而在车市里面,消费升级才是趋势所在。

首先汽车在进入中国多年之后,人们对于汽车的要求已经不仅仅再是一个运输工具,舒适性、操控性、外观上豪车大都比普通车高几个档次,而随着豪车价格的下降,部分二线豪车价格已经来到了20多万的价格区间,越来越多的人可以消费的起。

另一方面,相对于首次购车的人,已经有车的人在换车时会考虑更好的车,自主的换合资,合资的就有可能换豪车。2017年底,我国狭义乘用车销量为2400万,按照一辆车使用7年来说,目前的保有量大概在1.7亿左右。当存量替换的需求占当年新车销售比重越大时,选择豪车的消费者也就越多。

数据来源:中信证券(豪车指的是奥迪、宝马、奔驰、捷豹路虎、雷克萨斯、沃尔沃、凯迪拉克、英菲尼迪、林肯、讴歌、保时捷11个品牌)

经销商们:

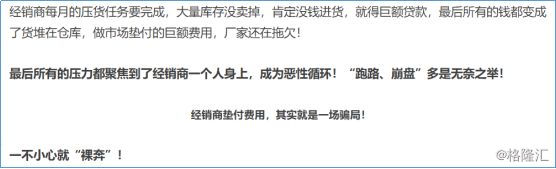

当车市寒冬来临时,首当其冲的主机厂大大小小的经商上们,主机厂仍然可以通过不断的压货维持报表数据的平稳,而为这平稳买单的经销商们则需要垫付高达几个月的库存资金,巨大的资金周转以及降价去库存的压力可能随时吞噬他们所有的资本。根据人和岛近期发布的调查数据,目前经销商亏损面已经超过40%,处于盈利范围内的经销商所占比例已不足30%。

在探讨库存之前,这里先介绍下两个概念“批发销量”和“零售销量”。批发销量指的是主机厂将车卖给经销商的数量,一般主机厂向外披露的数据也是批发销量,这样他们可以在车市不景气时通过向经销商压货维持批发数据的好看。而零售销量指的是消费者从经销商购车的数量,真正反映了汽车的终端消费数量,不过这个数据一般厂商不公开,不过乘联会会定期发布上述两种数据。

零售销量

批发销量

数据来源:乘联会

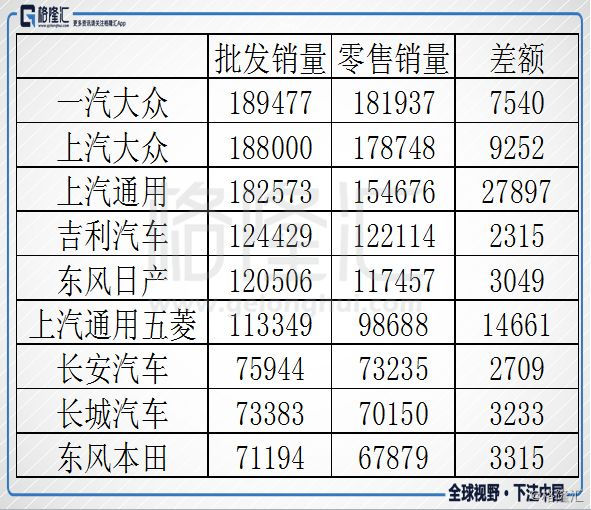

以上是乘联会发布的9月狭义乘用车批发销量和零售销量,两者之间的差距为12万辆,除去少数还在运输途中车辆,大部分都转化成了经销商的库存,而这都是需要用真金白银来换的。

然而不幸的是,在车市惨淡中这些库存并不保值,为了完成主机厂的考核目标,很多时候这些库存需要降价处理,资本实力较差的经销商会逐渐债台高筑,稍有意外便会尸骨无存。

在9月销量靠前的车企中,批发销量全部高于零售销量,差额背后就是经销商们逐月增加的库存。

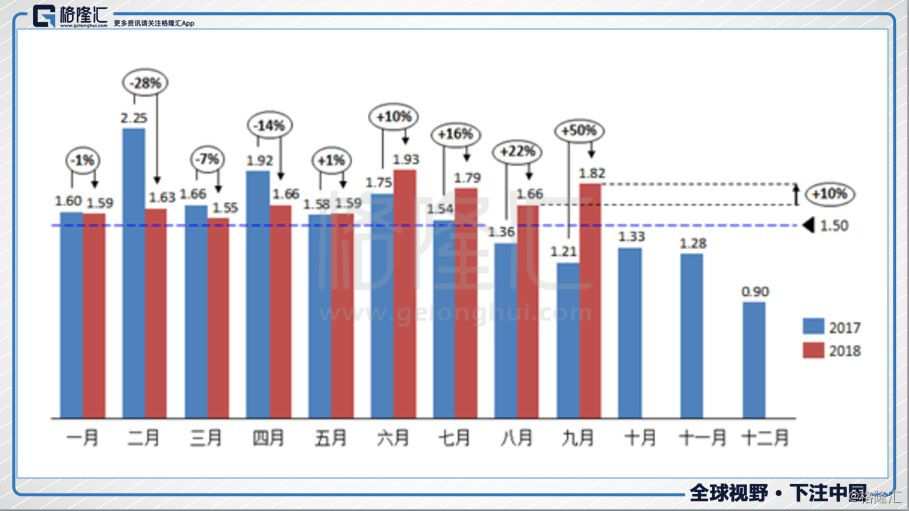

中国汽车流通协会发布的“汽车经销商库存”调查结果显示,9月份汽车经销商综合库存系数为1.82,同比上升50%,环比上升10%,库存水平位于警戒线以上。库存系数,又叫库存深度,是衡量汽车经销商库存压力的指标——汽车库存越大,经销商需要垫付的资金越多。

库存系数=期末库存量/当期销售量,比如假设某4S店月底还有150辆库存,而这个月销售了100辆,其库存系数就是1.5。

照理说应该用库存数除以下一个月的销量更加合理,因为库存大不大是相对于未来的销量而言的,但是这涉及到主观预测,因此该指标有一定滞后性,但是其仍然是衡量汽车经销商库存压力的重要指标。一般来说0.8-1.2是合理区间,库存系数> 1.5,反映库存达到警戒水平,需要关注;库存系数>2.5,反映库存过高,经营压力和风险都非常大。

自从6月以来,经销商库存系数迅速上升,6/7/8/9四个月库存系数均维持在警戒线以上,且远高于去年同期值,平均需要积压两个月销量的库存,反映出今年汽车经销商的库存压力的加大。

2017/2018汽车经销商库存系数

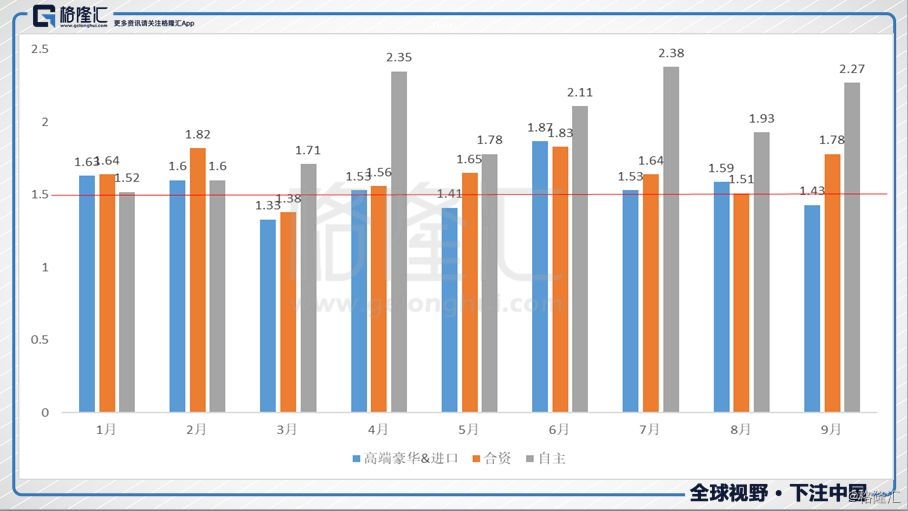

合资、高端豪华&进口、自主汽车品牌库存系数

数据来源:中国汽车流通协会

分品牌来看,自主品牌经销商的库存压力远远大于合资及豪华车经销商。自主车企需要垫付2-3个月的库存资金,实力较差的经销商需要借款才能够完成这一资金垫付,一般是将车抵押给银行获取资金,在这种杠杆经营的情况下,一旦资产端,库存的汽车发生较大折价——这已经是大概率要发生的事情,便可能引发经销商的违约跑路。

而如今,有26000多家汽车经销商将在这场车市寒冬中等待着属于自己的命运。

3

购置税减半,once more?

一辆售价10万元的汽车,如果按照正常10%购置税,需要缴纳8620元;如果减半,则只需缴纳4310元。计算公式为:购置税=车价/(1+增值税率)*购置税率。

历史上,我们曾经有过两次汽车购置税减半政策,时间分别是2009-2010年和2015-2017年。

具体内容如下:

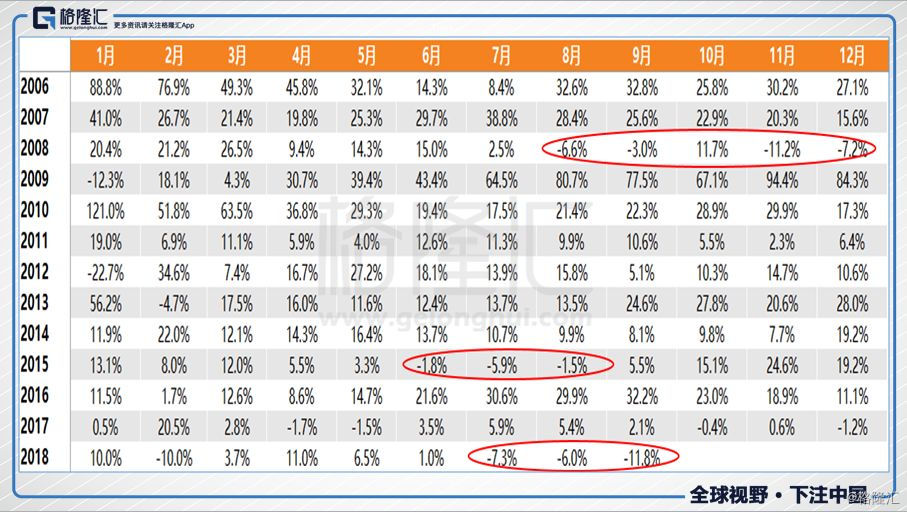

第一次减半:自2009年1月20日至12月31日期间,对1.6升及以下排量乘用车施行减按5%征收车辆购置税政策,2010年开始按照7.5%征收,自2011年开始1.6升及以下车型的购置税税率由7.5%恢复至10%。

背景:2008年金融危机导致下半年汽车销量出现大幅下降,当年狭义乘用车销量增速为7%,相比于临近年份30%左右的增速, 车市着实受到了很大的影响。

第二次减半:2015年10月1日至2016年12月31日,对1.6升及以下排量乘用车施行减按5%征收车辆购置税政策,2017年开始按照7.5%征收,2018年恢复至10%。

背景:2015年6月,乘用车产销月度同比数据自2008年12月以来第一次出现了产销双降(不考虑春节月份),当月乘用车销量下降1.8%,此后7/8两个月销量分别下降5.9%、1。5%。(注:此处乘用车指狭义乘用车,包括轿车、SUV和MPV,下同)。乘用车销量下降的原因目前看主要有:多年销量高速增长形成的高基数;6月12日在达到顶点后,股市转熊,财富效应导致购车放缓。

狭义乘用车月销量

数据来源:天风证券

购置税减半政策的效果:

第一次购置税减半对车市的刺激效果非常明显,2009年狭义乘用车销量增速大幅增长47.2%,第二年购置税为7.5%时,增速为34.4%,购置税2011年恢复正常后乘用车增速大幅放缓,这说明该政策有效提振了消费者需求。

第二次购置税减半政策从2015年10月1日开始,2016年狭义乘用车增速为17.6%,2017年为2.7%。相比2015年,购置税的减免仍然有提振需求的功效,但是当我们为了应对车市低迷第二次开出同样的处方时,效果却没有上一次那么明显,而且2017年狭义乘用车仅仅2.7%的增速。

随着国内汽车保有量和销量基数的逐年扩大,继续通过政策维持高增长已经非常不现实。

从历史上的两次购置税减免政策的效果来看,政策退出当年销量增速立马大幅下滑,并且第二次购置税减免政策效果明显弱于第一次,这说明购置税减免不能凭空创造出来需求,只是将未来的需求透支到当下消费。同时面对巨大的销量基数,几千元的的价格降低也似乎越来越难力挽狂难。

我国汽车产业发展到了今天,已经有了完整的产业体系,我们需要从过去追求量逐渐过渡到对于质的努力上,过山车般频繁的政策变动不利于汽车行业从做大走向做强。

汽车行业发展到了现在需要真正的优胜劣汰,中国的车企太多了。整车的制造是一个经营杠杆非常高的生意,工厂和生产线的固定成本很多,销量越大,单车成本就越低,如果在市场化的竞争中销量上不去,产品和经营不行的车企自然就被淘汰了。

然而如果通过政策刺激汽车销量,这些本该被淘汰的车企反而由于成本降低得以继续苟且度日,这压制了优秀车企的生存,因为竞争格局得不到改善,竞争维度仍然聚焦在低纬度的价格上。长痛不如短痛,如今正是一次契机。

4

乘用车销量的顶点在何处?

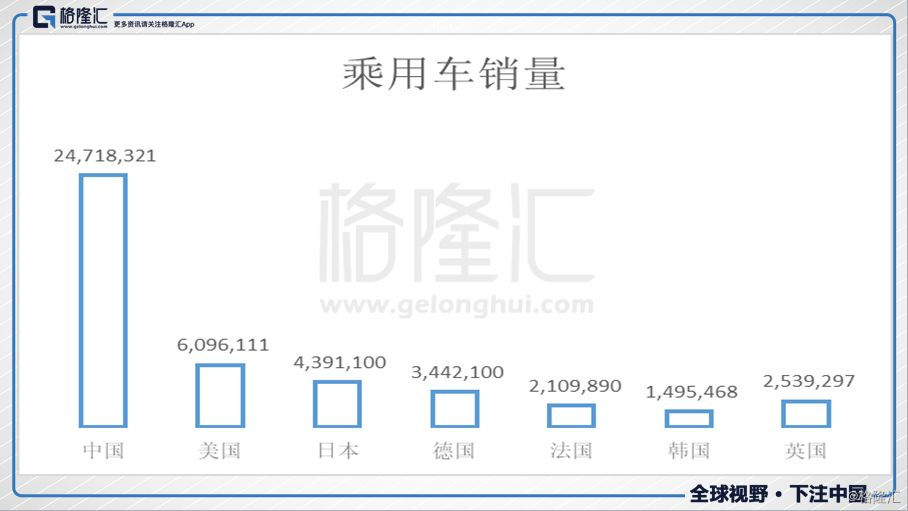

中国汽车销量自从2009年超越美国后,便一直稳坐销量第一的宝座。2017年我国乘用车销量2472万辆,是美国汽车销量的4倍,是日本的5倍多,从这个角度看,我国汽车销量规模已经非常大。

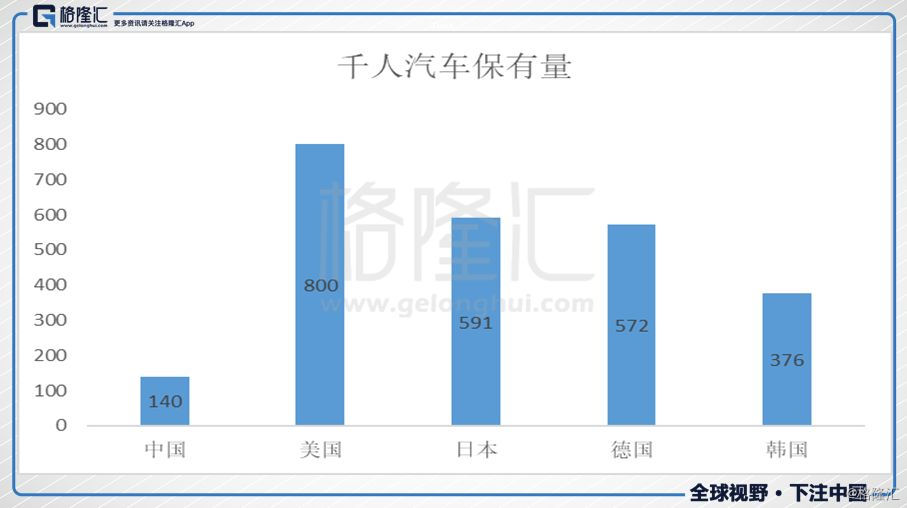

在很多券商对于中国汽车销量天花板的预测上,经常使用的一个数据是千人汽车保有量。即平均1000个人拥有汽车的数量,按照这个指标,2016年,中国千人汽车保有量140辆,而美国是800辆,这样看国内汽车似乎仍然有很大的发展空间。

然而如果不考虑这些数据,想一下我们每天早晚高峰马路上的堵车情况,按照美国的千人保有量水平,我们的汽车数量至少还要提高5倍,所以在考虑汽车保有量时,少不了考虑我们的基础设施的承受能力。

因为有着14亿的庞大人口,即便我们千人保有量远远低于美国,但是总的保有量水平却没有太多的差距。2017年,美国人均公路里程为211公里/万人,而国内最高的西部地区只有49公里/万人,人口密度较高的东部地区只有21公里/万人。有人说美国地多人少我们不奇怪,可是为什么日本人口密度比中国还要大的国家也能有这么高的千人保有量?其实这与中日之间路网密度差异有关。

日本的马路具有明显的“窄马路,密路网”的特征。拿北京和东京相比,平均每平方公里土地上的道路长度即路网密度,东京都为11.13km/km2,而北京市仅为1.73km/km2,东京都是北京市的6.43倍。可以这样说,日本的马路利用的更加有效率。

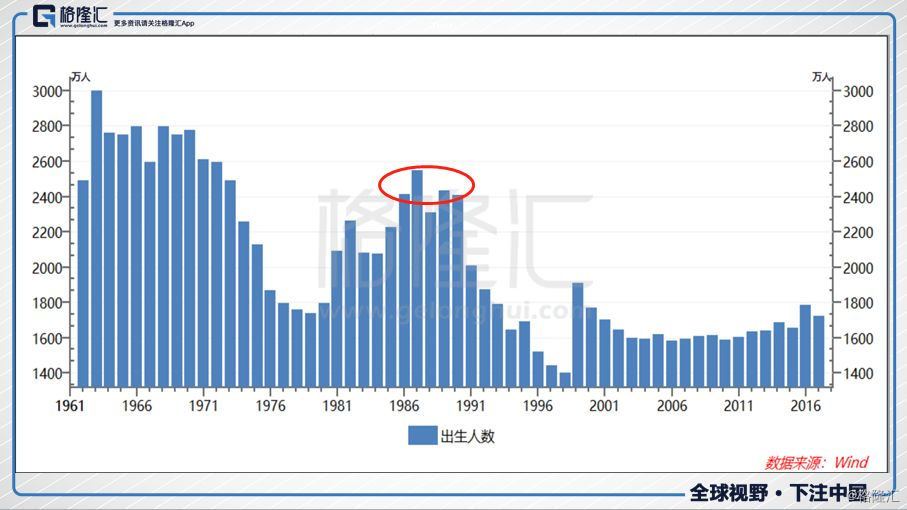

从人口结构上看,我国乘用车销量也似乎逐渐过了蜜月期。根据《中国90后汽车消费报告》,从购车人群的年龄分布来看,90后新生代的崛起成为影响未来十年的汽车消费的主要人群。预计接近2017年底,90后占汽车消费新用户的比例是26%,80后是48%,70后已经降到10%以内了,到2025年,90后的比例将达到54%。

其实根据常识我们也可以大概了解,一般人首次买车的时间发生在30岁左右,现在看差不多就是出生在88年的那一批人。我国新生人口在上世纪80年代有过一次小高潮,之后处于计划生育的原因,新生人口从1991年开始大幅减少。

这样看,当90后这批人逐渐步入而立之年有能力买车时,其实总的消费人群相比80群体是在减少的。我认为人口结构的变化才是乘用车销量增速最大的制约因素。

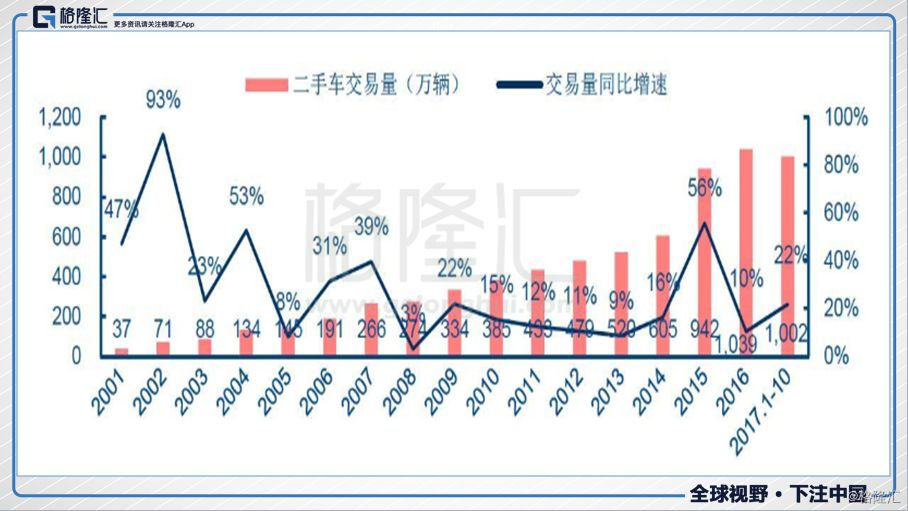

最后,二手车市场逐渐的兴起和完善也会冲击新车的销量。以2015年的数据为例,中国销售了中国销售了2460万辆新车之多,而美国同年仅销售了1750万辆汽车,不足中国的70%。同期在二手车市场上,中国交易了941万辆,而美国这一数据为3830万辆。美国二手车交易量常年维持在新车销量的2-3倍,而中国这一比例仅为新车的一半。

限迁全面取消,二手车交易将迎来春天。所谓“限迁”,是指一些地方对于外省或者外市的二手机动车,采取限制环保标准、限制年份等措施,以避免这些车辆大量流入本地市场。限迁政策就好比在二手网上买东西,但是只能买本地商家的二手货,这当然限制了市场的发展。

据统计,全国目前95%以上的地级市都在执行着不同程度的限迁政策。今年,国务院办公厅发布《完善促进消费体制机制实施方案(2018—2020年》, 该《方案》第九条指出:全面取消二手车限迁政策,便利二手车交易。我国二手车交易量一直保持着快速的发展,此次取消限迁,未来二手车市场将逐渐走向繁荣。

中国二手车交易量

资料来源:中信证券

过去,汽车刚刚进入家庭时,汽车不仅仅是一件交通工具,更重要的是也是一个门面,既然是门面,肯定要买新车。从买新车转向买二手车就需要一个观念转换的过程,美国在上个世纪也经历过这种过程,到了1990年美国二手车的年销量就已经稳定在 4000-4500 万之间,是新车销量的三倍左右,发展已经很成熟。

当90后这一代逐渐成为买车主力时,在互联网文化下成长的这一代人,观念也更加开放,节操都可以放下,门面这种事就自然不在话下了,不过说到底还是因为穷。

不过相比过去二手车市场饱受逆向选择之苦,如今我们的二手车检测、交易方面的制度建设逐渐健全。我的判断是,国内的二手车市场在限迁取消、观念开放和信心愈发透明的情况下,必将逐渐走向繁荣。相应的,部分对于新车的需求也将转移到二手车上,最后我们的车市销量结构也会呈现出向美国那种二手车大于新车销售的情景。

中国车市在持续了多年高速增长之后,或许我们即将迎来真正意义上的寒冬,更准确地应该说是新车销售意义上的寒冬。

巨大的存量基数、人口结构的变化以及逐渐兴起的二手车交易都是新车销量难以继续增长的内在原因,因此我们需要的不是新一轮的政策刺激,这样只会形成更多需要在未来消化的产能。历史告诉我们,每一次都选择走容易的路,最终我们将无路可走。