下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:辉立证券

评级:买入

目标价:5.53港元

投资概要

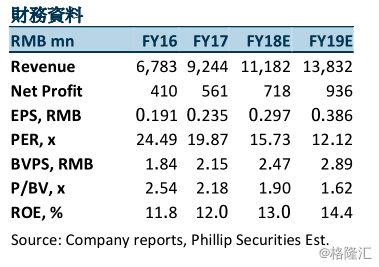

中软国际(中软)为国内其中一家领先的软件及信息服务企业,主要业务包括:咨询服务、技术服务、外包服务及培训服务。我们基於2018年纯利,假设市盈率为16.5倍(过去两年之平均值),得出目标价$5.53港元,并给予“买入”评级,潜在回报约33.3%。(现价截至10月16日)

受惠於SSaaS及升级转型,中国软件市场未来增长

根据BatteryVentures预测,未来软件市场的增长将会来自SaaS市场,全国及中国在2017-2021年复合增长率将分别为18%/>40%。另外,在传统行业数码化的转型升级及「互联网+」政策等因素推动下,在未来,软件将会渗透至各行各业,尤其是传统行业。我们相信中国软件收入在未来会逐步提升,增速将会保持平稳。

丰富的行业解决方案经验,拥用技术优势

公司在成立以来一直专注解决方案业务,在各行业都累积了丰富经验及技术优势,包括﹕金融、电讯、互联网与高科技及公共事务等行业;服务客户包括:华为、滙丰、腾讯、阿里巴巴及中国移动等等。同时,公司亦自行研发软件产品,例如ResourceOne、Toplink/Flowpower及Ark。

推出解放号以优化营运模式,再附加多种平台多种平台

公司在2014年底推出众包平台「解放号」,而应付中小客户及长尾市场,使公司可以集中资源服务大型客户。同时,公司以解放号为载体,推出云上软件园、蜂巢及云集等生态平台,以加强平台的功能和吸引力。

中期业绩纯利大增,惟收入增速放慢

公司中期业绩纯利增长48.0%,至3.56亿人民币;惟收入增长只有16.1%,至48.1亿人民币,低於2017年中期业绩之增速。经营现金流为负8.69亿人民币,同比增加40.6%。前五大客户的服务性收入占公司总服务性收入67.7%。公司员工人数达到54,663人,同比上升8.6%。.

估值

中软是中国领先的软件公司之一,在行业解决方案及软件外包服务上拥有丰富的经验。同时,公司亦拥有强大的客户基础,并锐意发展平台及云端业务。我们认为在新一轮技术改革下,中国软件市场将会获得新的增长红利。最近股价的下跌反而带来买入机会。我们基於2018年纯利,假设市盈率为16.5倍(过去两年之平均值),得出目标价$5.53港元,并给予“买入”评级,潜在回报约33.3%。(HKD/CNY=0.887)