下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:审慎增持

目标价:8.6港元

我们的观点:

广西省是高等教育欠发达省份,钦州市是北部湾经济区重点开发区域,公司此次收购的三所学校所处区位较好,学校的扩建及升本工作已纳入当地“十三五”规划后续增长空间较大,学校过往利润率较低仍有提升空间。综合来看此次收购对应15.7倍静态PE、3.4万元生均收购成本,整体收购估值较为合理,随着学校预计于2018年年底完成并表将带来公司利润水平进一步提升。

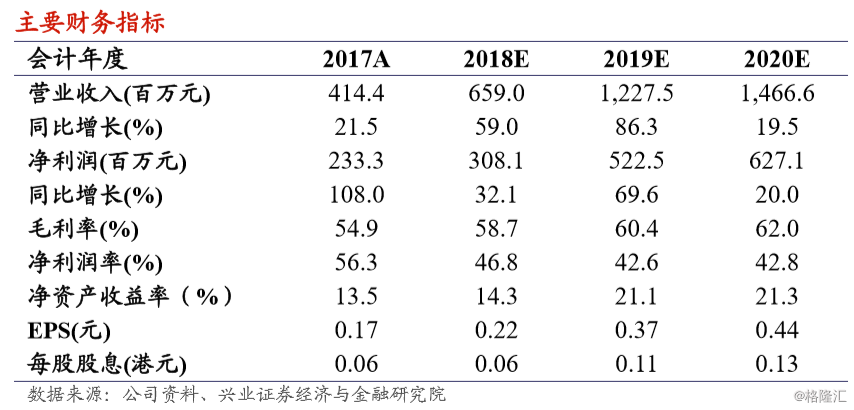

我们维持目标价至8.6港元,对应2019财年20倍动态PE:随着近期公司学校并表时间逐一落定,我们认为公司未来2年内高速增长的蓝图已清晰可见。我们上调了盈利预测,预计2018-2020财年营业收入将分别为6.6、12.3及14.7亿元人民币(下同),同比增长59.0%、86.3%、19.5%,净利润将分别为3.08、5.23及6.27亿元,同比增长32.1%、69.6%、20.0%。维持公司“审慎增持”评级及目标价至8.6港元,较2018年9月18日收盘价有69%的上升空间,对应2018-2020财年PE35倍、20倍、17倍。

公司收购广西三所学校,学校规模扩大至十所9.2万人:2018年9月17日公司发布公告收购广西英华国际职业学院(一所全日制大专)、广西钦州英华国际职业技术学校(一所中专)、广州英华国际职业学校附属中学(一所普通高中),三所学校预计于2018年年底并表。待收购完成后,公司旗下学校将扩大至10所,包括5所本科学校、3所大专学校、1所中专学校及1所普通高中,共拥有学生9.2万人。

收购目标学校举办者公司母公司51%股权:此次收购公司采用收购举办权公司母公司股权形式,并就工商管理变更报当地教育部门进行备案。辉煌公司与目标学校举办者亦于公告日订立独家技术服务及管理咨询服务协议,目标学校将于协议期内向辉煌公司支付其全部营运盈余作为服务费。收购完成后,新高教集团、景林投资、原举办人李建春将分别拥有51%、39%及10%目标公司股权。同时景林拥有该部分股权的认沽期权。

风险提示:

1)、学校举办者权益变更不及预期;

2)、聘用及留任的合格教师数不及预期;

3)、招收学生数量少于预期;

4)、中国教育政策变动;

5)、VIE架构政策风险。