下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价:5.00港元

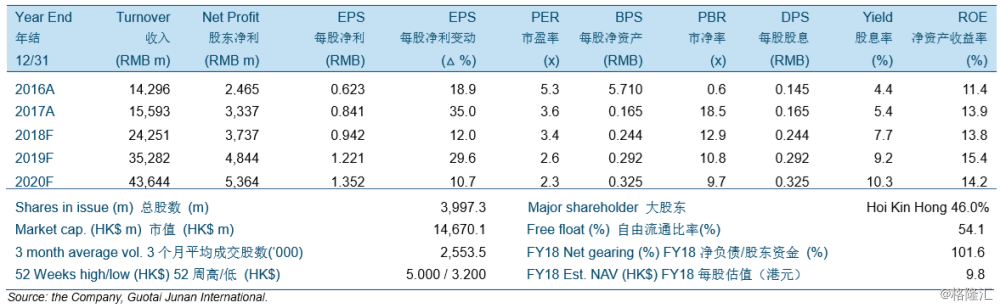

2018年上半年核心净利低于我们预期。2018年上半年收入同比增长21.7%至人民币92.84亿元,与此同时,核心净利同比下降7.5%至人民币9.94亿元。

收入将会快速增长。2018年下半年可售资源为人民币500亿元(暗示32.7%的去化率)。我们也预计租金收入在2017-2020年以13.5%的复合增长率增长。

我们预计宝龙的利润率将维持较高水平。由于有质量的土储且合理的单位地价(2018年上半年销售均价的17.1%),毛利率将在2018到2020年维持在33.5%左右。

融资成本预计上升,且在2018-2020年预计超过90.0%的相对较高的净资产负债率。然而,足够的经常性收入能够降低信用风险并保障股息支付。

由于我们下调了核心盈利,我们将目标价从5.75港元下调至5.00港元,相当于较9.84港元的2018年每股净资产有49%的折让,也分别相当于5.8倍2018年核心市盈率和0.6倍2018年市净率。公司的估值显著低于香港上市中小开发商的加权行业平均。我们维持“买入”。风险:低于预期的合约销售和融资成本的显著上升。